![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.メモリ市況-大口価格は軟化しているが、DRAMスポット価格は底打ちの兆しがある-

DRAM、NAND型フラッシュメモリの市況を見ると、大口価格はいずれも9月に入ってやや下落しました。新型iPhone、新型ゲーム機、データセンター向けの好調などはありますが、NANDは設備投資が増加しており、これが価格下落の要因になっていると思われます。また、DRAMは今春にデータセンター向けの大口需要家の購入があった反動があります。

メモリ価格の下落は通常は半導体製造装置株の弱気要因ですが、足元の状況を見るとそうとも言えません。PS5も新型Xboxも販売価格から見ると、ハードだけでは赤字になると思われますが、DRAM、NANDの価格低下は採算改善要因なので、ゲーム機を増産するにあたって悪いことではありません。

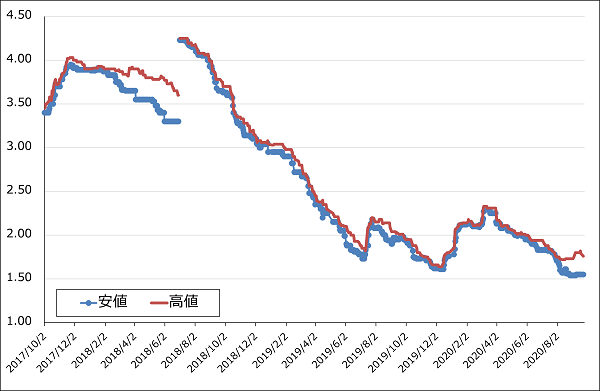

また、DRAMスポット価格は8月中旬から9月にかけて底打ちしつつあるように見えます。ファーウェイの調達が増えたためと言われており、仮にこのままDRAMスポット価格が上昇に転じれば、DRAM大口価格の底支え要因になると思われます。

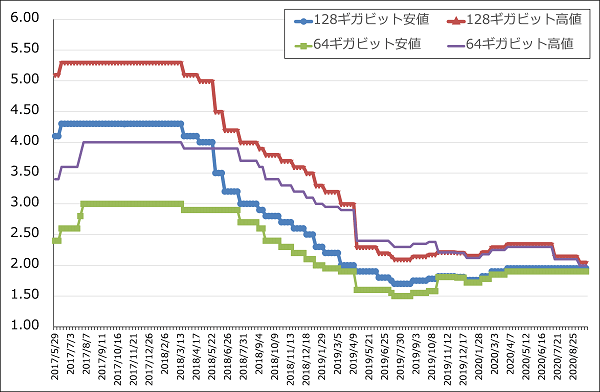

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

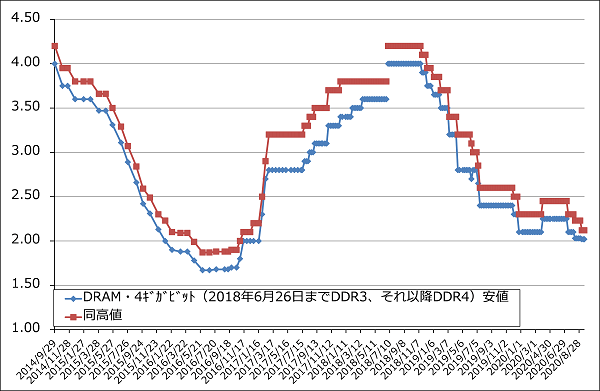

グラフ6 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

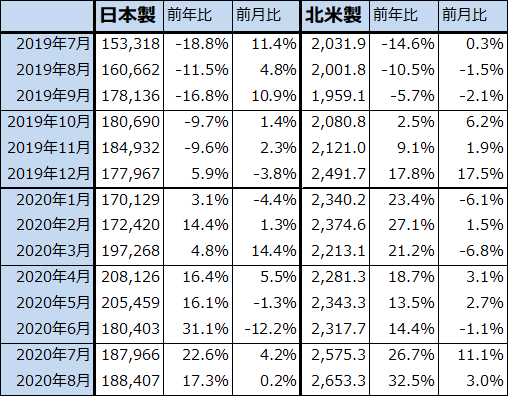

4.日本製、北米製半導体製造装置販売高は順調

半導体設備投資は順調に伸びていると思われます。日本製、北米製とも半導体製造装置販売高は、前年比、前月比ともに、順調です。2020年8月の日本製半導体製造装置販売高は、1,884億700万円(前年比17.3%増、前月比0.2%増)、北米製は26億5,330万ドル(前年比32.5%増、前月比3.0%増)となりました。

特に前工程(ウェハプロセス)が順調に伸びていると思われます。2019年の7ナノ増強と5ナノ新設、2019年年末のNAND投資再開に続き、2020年は7ナノ、5ナノ増強と後半にDRAM投資再開の可能性もあります。また2021年は5ナノ増強と3ナノ新設が予定されているもようですが、新型ゲーム機向け、パソコン、サーバー向けの7ナノ半導体の需要が大きくなる可能性があり、7ナノラインが再度増強される可能性もあります。CPU、GPUの需要と生産が増えれば、それに対応してDRAM、NANDの需要も増えるため、CPU、GPUの動きはメモリ生産と設備投資にとっても重要になります。

当面の注目点は、10月に発表される2020年7-9月期決算において、TSMC、サムスン、インテルの3社が2020年12月期の設備投資計画を維持するのか上方修正するのかです。特に、TSMCが新型iPhoneと新型ゲーム機に対応して設備投資を上方修正するのかどうかが注目されます。

なお、9月16日に開催されたディスコのミッド・クオーターアップデートによれば、これまで新規の引き合いが鈍かった中国、台湾のOSAT(後工程専門業者)から、背景は不明ながら、新規の引き合いが出始めたようです。ディスコは一部の動きとして慎重な見方を変えていませんが、後工程に何らかの前向きな変化が出てきた可能性があります。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

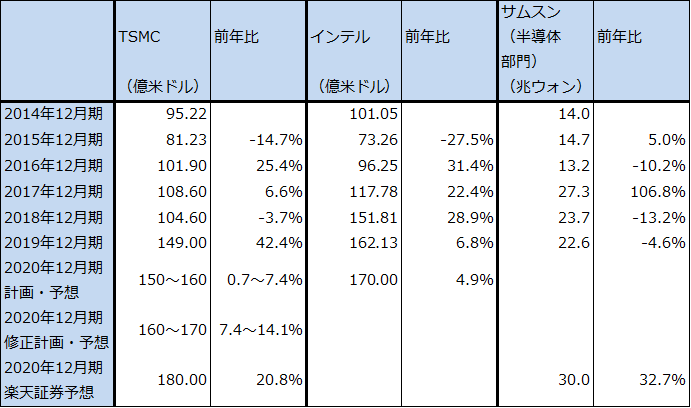

表4 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

5.3つの論点から今年度下期の半導体製造装置株を考える。新型コロナウイルス感染症の終息は最短で2021年後半か。

ここからは、今後の半導体製造装置株を考えるときに重要な3つの論点、新型コロナウイルス感染症、米中摩擦、新型ゲーム機(特にPS5)について、半導体、半導体製造装置市場との関連を考えます。まず、新型コロナウイルス感染症から。

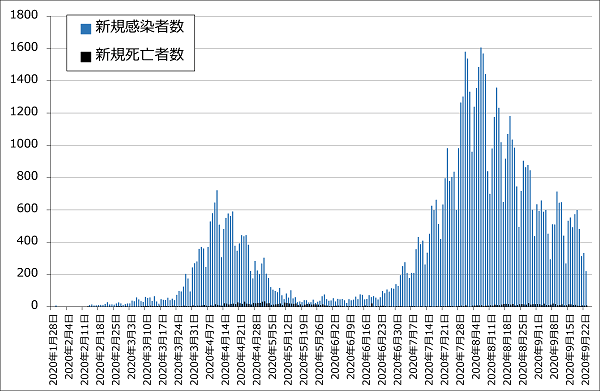

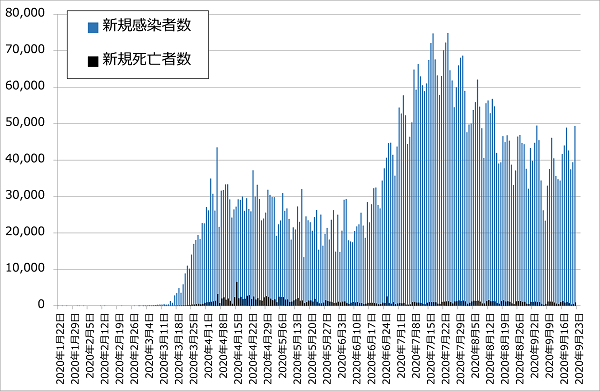

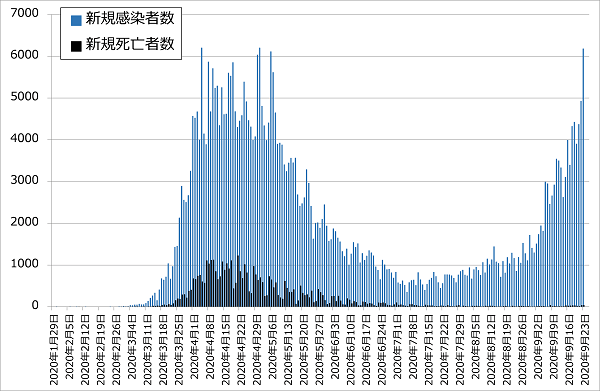

グラフ8~10は、日本、アメリカ、イギリスの新型コロナウイルス感染症の新規感染者数、新規死亡者数を日次で見たものです(報告ベース)。

日本は、第2波は終息しつつあるところです。ただし、これからインフルエンザの季節に入ります。新型コロナとインフルエンザの流行が重なったときに、どのような状態になるのか不透明です。引き続き油断できない状況です。

また日本では、新型コロナ禍をワクチン(安全なワクチンがいつ頃出来るのか不透明ですが)なしで克服することは難しいと思われます。企業の中に一定の割合で対策を十分取ろうとしない企業があります。一部の学校も、集団活動、集団生活を続けた結果、集団感染を引き起こしています。日本政府の政策も、はっきりしません。GO TOキャンペーンのように新型コロナウイルス感染症を防ぐ目的とは逆方向の政策を採用することがあります。

アメリカの場合は、第2波のピークは過ぎたと思われますが、新規感染者数は依然として高水準です。イギリスでは第2波が始まっており、すでに第1波のピークに匹敵する新規感染者数が記録されています。第2波はヨーロッパ全体で拡大しており、移動制限等の規制を再発動する動きが出ています。

日本、アメリカ、イギリス(欧州)ともに、新規死亡者が少なくなっていることは不幸中の幸いですが、楽観できる状況ではありません。

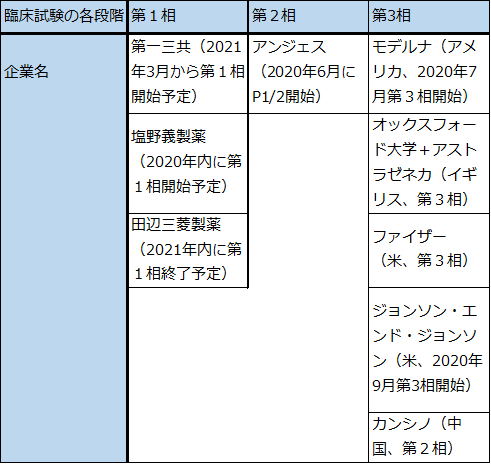

新型コロナウイルス感染症の治療薬は、各国で臨床試験が進められており、承認されるケースもでています。ワクチンは、アメリカで4つのワクチンが第3相の大規模臨床試験に入っています。アメリカのCDC(疾病予防管理センター)によれば、新型コロナウイルス用のワクチンが普及し始めるのが2021年春~夏です。ワクチンは投与人数が他の新薬に比べて格段に多いため、副作用が起きた場合に医療機関への負担が重くなります。従って、普及にはある程度の時間がかかると思われます。今第3相の治験を行っている4つのワクチンの中で承認されるものが出て、実際に副作用が少なく、よく効いたとしても、新型コロナウイルス感染症が終息に向かうのは2021年後半から2022年に入ってからと予想されます。

この考え方が正しいとすると、2021年いっぱいはテレワーク等の巣ごもり型の労働が一般的になると思われます。企業によってはテレワークを恒久化する動きもあります。当面は、テレワーク用の高性能パソコン、データセンター用サーバー、テレワークシステムに使う各種ソフトウェア、ネットワーク機器の需要が期待できると思われます。

新型コロナウイルス禍による不況自体は半導体需要にはマイナスですが、テレワークは先端半導体需要にとってはプラスです。

グラフ8 新型コロナウイルス感染症の感染者数と死亡者数(日本)

出所:厚生労働省より楽天証券作成

グラフ9 新型コロナウイルス感染症の感染者数と死亡者数(アメリカ)

出所:アメリカCDC資料より楽天証券作成

グラフ10 新型コロナウイルス感染症の感染者数と死亡者数(イギリス)

出所:イギリス政府資料より楽天証券作成

表5 新型コロナウイルス感染症用ワクチンの開発計画(主なもののみ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)