![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

グローバルグロースを資産形成に取り込んだら

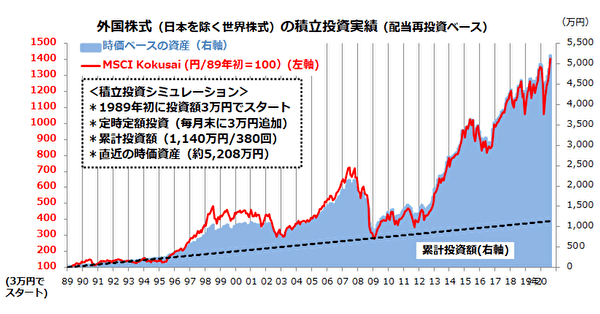

一方、1989年初に3万円を外国株式(※2)に投資し、その後も毎月末に3万円を継続的に投資してきた場合を考えましょう。

(※2)MSCI コクサイインデックスに連動するインデックス投信やETFをイメージ。

前述と同様、2020年8月まで380回の定時定額投資を実践すると、累計投資額は簿価ベースで同じく1,140万円(=3万円×380回)。

これがドルコスト平均法の効果で、投資元本の時価評価額は380カ月後に5,208万円に膨らんでいます。同じ積立投資を実践したとしても、日本株式に比べて外国株式は「投資成果が約3,328万円も上回った」(=5,208万円-1,880万円)のです。

投資環境の変化に応じて下落(為替差損も含めて)することは少なくありませんでしたが、長期的に外国株式のリターンが日本株のリターンを大きく上回ったことで、着実に資産を増やすことができたことを意味しています(図表2)。

1989年初に100万円を外国株式に投資した場合でも、投資元本は約1,407万円に増えています(2020年8月末時点)。

とは言っても、そのような多額の元本を最初から投資できるか否かは、投資家の資金繰りや、投資家がまとまった金額を一度に投資することによるリスクをどう感じたかというリスク許容度によると思います。

今回のシミュレーションでは、毎月定額ずつを着実に投資し続ける方法(定時定額投資)です。長期投資という意味では同様ですが、「時間分散によるドルコスト平均法」が期待できる点に注目いただきたいと思います。

図表3:外国株式に3万円ずつ定時定額投資した場合(1989年初来)

注:配当込み(再投資)ベース

出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2020年8月)

出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2020年8月)

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)