![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

特集2:半導体製造装置株の転換点を探る(補足)

1.アメリカ政府が中国のSMICをエンティティ・リストに入れることを検討中?

特集2は、先週2020年9月4日号の特集「半導体製造装置株の転換点を探る」の補足です。

9月4日(金)のロイターの報道によれば、アメリカ政府は中国の半導体受託製造業者(ファウンドリ)最大手、SMICを事実上の禁輸リストである「エンティティ・リスト」に加えるかどうか検討しています。中国軍と関係があるという理由です。

仮にこれが実現すると、西側の半導体製造装置メーカーは事実上SMICに対して半導体製造装置を販売できなくなります。

SMICの業績は、2019年12月期売上高31.1億ドル(前年比7.1%減)、純利益1.6億ドル(同2.1倍)です。設備投資は2019年12月期は18.7億ドル(約2,000億円)でしたが、今期2020年12月期は上海株式市場への上場で得た資金等を元に、67億ドル(約7,100億円)の巨額投資を計画しています。

SMICの技術レベルは現在14ナノまでなので、ファウンドリ世界最大手で5ナノを実現しているTSMCや、ファウンドリ2位で7ナノを実現しているサムスンとはまだ比べられません。しかし、西側半導体製造装置メーカーからは最新鋭の半導体製造装置を購入しており、特に日米の前工程製造装置メーカー、東京エレクトロン、SCREENホールディングス、アプライドマテリアルズ、ラムリサーチなどにとっては良い顧客と言えます(ただし、ASMLはEUV露光装置を中国向けには販売していません)。10ナノ以下のデザインルールを実現するには時間がかかると思われますが、TSMCやサムスンにとっては潜在的な脅威と言えます。

日本の半導体製造装置メーカーにとっても、中国の半導体メーカー、半導体工場は、中国民族系、外資系(サムスン、インテルなどの中国工場)を問わず、良い顧客です。従来、中国向けのビジネスは、中国に進出している外資系の工場向けが大きかったのが、最近はSMICのような中国民族系向けが大きくなってきました。

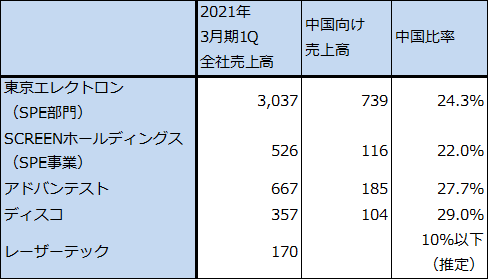

ちなみに、日本の主な半導体製造装置メーカーの2021年3月期1Qの中国向け売上高と全社売上高に対する比率を見てみると、表7のようになります。

表7 日本の半導体製造装置メーカーの中国比率

出所:各社資料、ヒアリングより楽天証券作成。

注:レーザーテックは2020年6月期4Q。

2.SMICのエンティティ・リスト入りが実現すれば、中国の半導体産業は大幅に後退する可能性がある。

仮にこの規制が実現すれば、SMICのファウンドリビジネスは大幅に後退する可能性があります。これまでに入手した最先端の半導体製造装置を設置した製造ラインは残りますが、新規の装置だけでなく、補給部品や技術サービスも入手できなくなるため、SMICにとって最先端の14ナノラインが維持できるか不透明です。技術が後退する場合、20ナノ台なら自力で維持できるのか、中古の製造装置や山賊メーカー(特許切れの製造装置をリメイクして販売している中小メーカー)の装置で維持できるであろう40ナノ程度まで後退するのかは、現時点では分かりません。

SMICにとっては、顧客離れが起きる可能性があります。そもそも、製造ラインが維持できなくなるかもしれないファウンドリに半導体を発注する顧客はいないと思われます。

この規制が実現したときに日米の半導体製造装置メーカー、特に前工程(ウェハプロセス)のメーカー、日本では東京エレクトロンとSCREENホールディングスは、中国向け販売の減少に直面すると思われます。ただし、中国向けにはSMICだけでなく、中国のメモリメーカーやサムスン、インテルなどの中国工場も含まれています。SMIC向けだけなら各社とも半導体製造装置部門の売上高の10%以下と思われます。

前工程メーカーの場合は、装置の販売先は半導体メーカーになりますが、アドバンテスト、ディスコのような後工程メーカーになると、販売先が半導体メーカーだけでなく、中国に多数あるOSAT(オーサット、後工程専門業者)も含まれるため、被害は前工程メーカーよりも小さくなると思われます。

また、レーザーテックの場合は、中国向けには2~3世代前の古いタイプのマスク欠陥検査装置、マスクブランクス欠陥検査装置しか出荷実績がありません。今回の件の被害はほとんどないと思われます。

3.規制が実現すれば、最大の受益者はTSMC、サムスンなど西側のファウンドリとロジック半導体メーカーになろう。

この規制が実現すれば、その最大の受益者はTSMC、サムスンなどの西側のファウンドリやロジック半導体メーカーになると思われます。特に、TSMCとサムスンにとっては潜在的脅威が取り除かれることになります。

また、この2社とそれより下位にあるグローバルファウンドリのような西側の準大手、中堅クラスのファウンドリに対しては、SMICから離れたいと考える顧客からの委託生産の発注がくる可能性もあります。

このように見ると、西側の半導体製造装置メーカーにとっては、SMIC向けビジネスがなくなる以上に、既存の大手顧客の設備投資増加の恩恵がありそうです。

また、今回の規制が実現した後に、近い将来、中国の民族系大手メモリメーカー、YMTC(NANDの量産計画を推進中)、ChangXinメモリー(DRAMの量産計画を推進中)もエンティティ・リストに載る可能性があると思われます。その場合、中国の半導体産業全体が大きく後退する可能性がありますが、その場合の受益者は、西側の多くの半導体メーカーと製造装置メーカーになると思われます。

今回報じられた事実上の禁輸措置が実現するかどうか、まだわかりません。ただし、実現した場合は、西側の半導体製造装置メーカーにとっては、短期的なマイナス要因ばかりでなく、中長期でみた場合のプラス要因が大きいことに留意したいと思います。

東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングス、ディスコの目標株価は変更しません。引き続き各社とも投資妙味を感じます。

今後6~12カ月の目標株価

東京エレクトロン 3万7,000円

アドバンテスト 8,000円

レーザーテック 1万3,000円

SCREENホールディングス 6,500円

ディスコ 3万5,000円

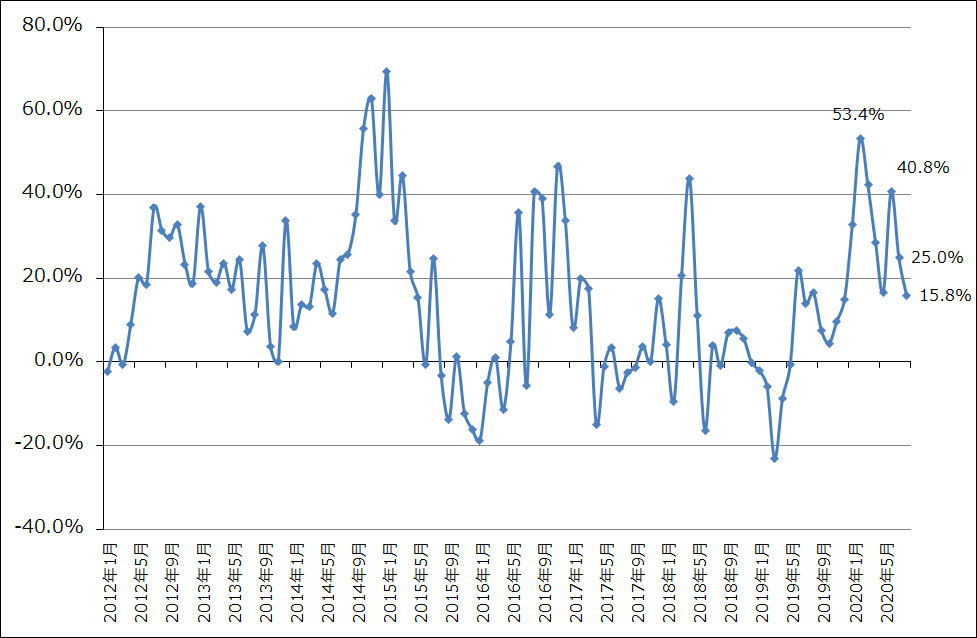

4.TSMCの8月売上高は前年比15.8%増

2020年8月のTSMCの月次売上高は前年比15.8%増、前月比16.0%増となりました。例年8月は新型iPhone向けのチップセットの生産が活況ですが、今年もその状態と思われます。8月は7月に比べ前年比は鈍化しましたが、依然として前年水準を二ケタ上回っています。9月の前年比が注目されます。

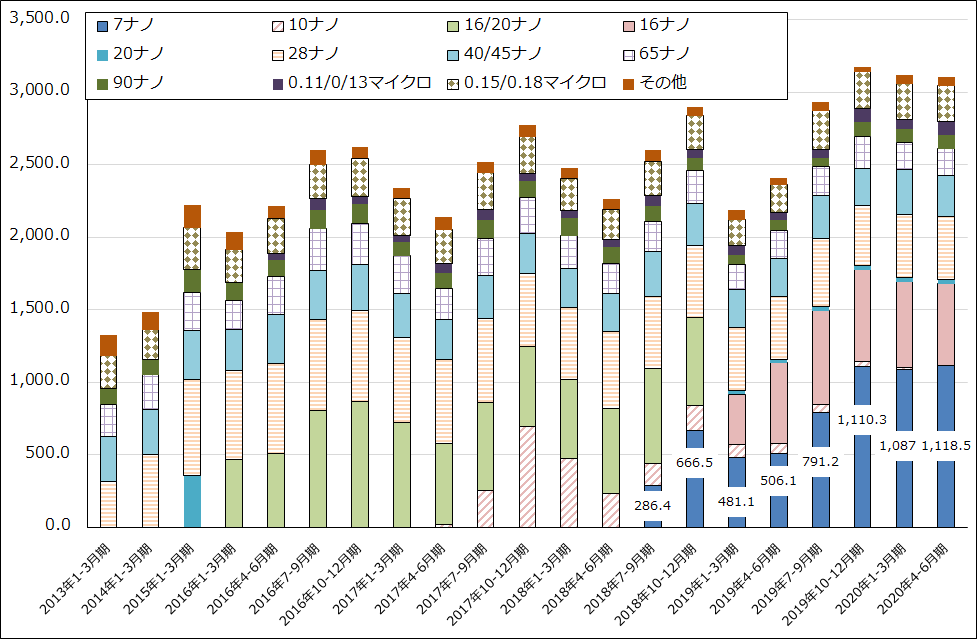

なお、グラフ4はテクノロジー別(線幅別)の売上高の推移を見たものです。幅広い線幅の受託生産を行っていることがわかります。

グラフ3 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ4 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)