毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

特集1:シリコンウェハ業界

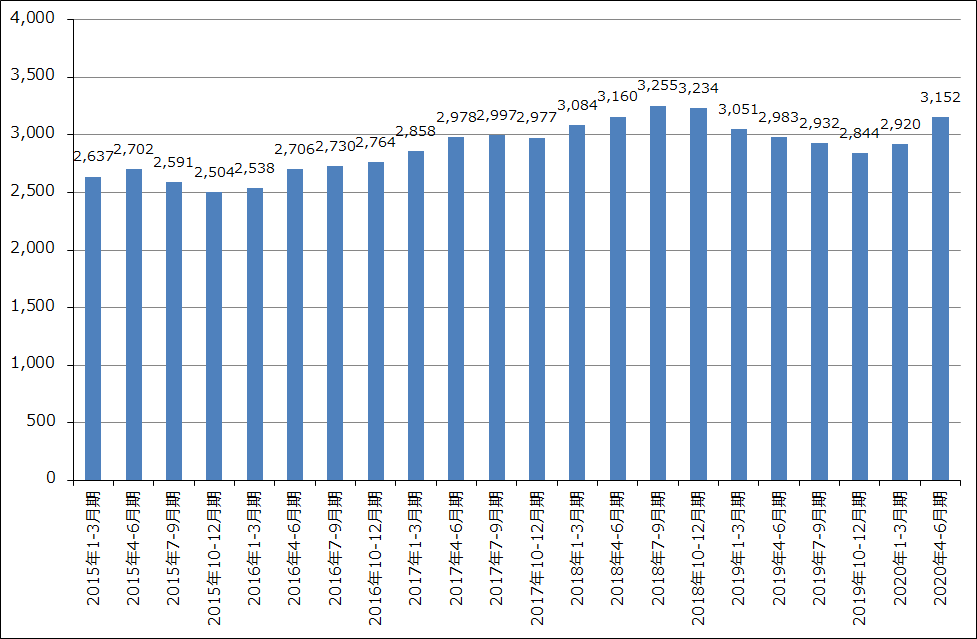

1.2020年4-6月期の半導体シリコンウェハ世界出荷面積は、1-3月期比7.9%増

今回の特集1は、シリコンウェハ業界です。

半導体シリコンウェハの2020年4-6月期出荷面積は、31億5,200万平方インチ(前年比5.7%増、前期比(2020年1-3月期比)7.9%増)となりました。2020年1-3月期の29億2,000万平方インチ(前年比4.3%減、前期比2.7%増)から順調に増加しました。

主力の300ミリウェハのうち、約40%を占めるロジック向けが最先端品(おおむね10ナノ以下のデザインルール向け)中心に前期比で順調に伸びました。約60%を占めるメモリ向けはDRAMの需給悪化が響きましたが、NAND向けが増加したため、前期比では横ばいを維持しました。

また、新型コロナウイルス感染症によるサプライチェーンの混乱を心配した大手半導体メーカーが、1-3月期、4-6月期とシリコンウェハの社内在庫を積み増したことも出荷面積の増加に寄与しました。(上位以外の)一部のシリコンウェハメーカーが汎用シリコンウェハ(最先端品以外)の値下げを行い出荷を増やしたことも、業界全体の出荷面積増加に寄与したもようです。この結果、汎用品と業界全体での各社の市場シェアが2020年4-6月期は変動している可能性があります。

グラフ1 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

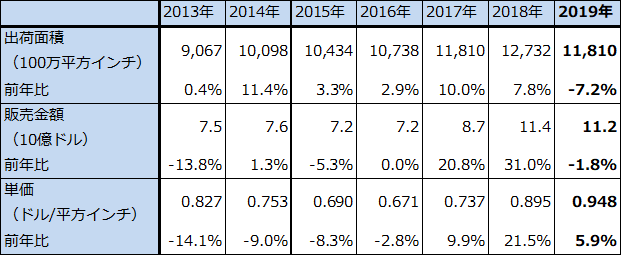

表1 半導体用シリコンウェハの世界出荷

注:ノンポリッシュドウェハを含む。

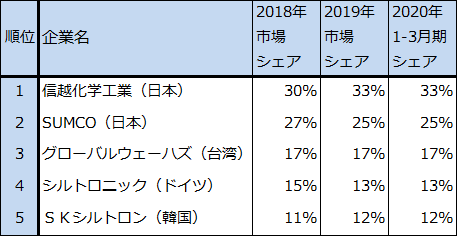

表2 半導体用シリコンウェハ業界の業界シェア(売上高ベース)

注:四捨五入のため合計が合わない場合がある。

2.価格動向:長期契約価格はじり高だが、スポット価格は緩やかな下落が続いている

300ミリウェハの長期契約価格(当該年の価格を前年以前に決める。翌年から3年間の価格を決める長期契約が標準になる)は、SUMCOのケースでは、2017年10-12月期に前年比20%値上げ、2018年10-12月期も前年比20%値上げが浸透し、2019年10-12月期は数%値上げしたと思われます。2020年も推定で2~4%程度上昇していると思われます(300ミリウェハの長期契約比率は、信越化学工業が90%以上、SUMCOが連結約80%、単独約90%。200ミリは、信越化学工業、SUMCOとも推定約50%)。信越化学工業の長期契約価格のトレンドもSUMCOとほぼ同じと思われます。

また、200ミリの2020年の長期契約価格は前年比横ばいと思われます。

2021年の長期契約比率は、信越化学工業、SUMCOともに、最終的には2020年と同じ水準になると思われます。2021年、2022年とも長期契約価格は、300ミリは年率数%上昇すると予想されます。これは5Gスマホ、テレワーク関連、データセンター向けの半導体需要増加が期待できることと、信越化学工業とSUMCO以外は量産できないとされる5ナノ、EUV対応の300ミリウェハの需要が増えると予想されるためです。200ミリは横ばいと予想されます。

一方スポット価格(四半期ごとに値決めする。需給によって価格が変動する)は、300ミリ、200ミリともに、緩やかな下落が続いています。スポット価格は、2018年10-12月期から2019年1-3月期にかけてピークを打った後下がり続けており、今も下げ止まっていません。長期契約価格に対してスポット価格が低い状況なので、スポット価格による購入者は長期契約はしません。シリコンウェハの需給関係が逼迫し、スポット価格が上昇に転じて長期契約価格を上回らない限り、スポット価格の購入者が長期契約を結ぶことはないと考えられます。

信越化学工業の半導体シリコン部門とSUMCOの業績トレンドに違いが出ていますが(信越化学工業は上向きに転じているが、SUMCOは横ばいから減益に転じつつある)、この理由の一つは、信越化学工業よりも長期契約比率が低いSUMCOがスポット価格下落の影響を受けているためです。

3.最先端品の生産がますます難しくなっている

シリコンウェハの中でも最先端品である10ナノ、7ナノ、5ナノ用ウェハ(ロジック向けエピタキシャルウェハ)の生産数量、生産金額の比率が、信越化学工業、SUMCOで高まっていると思われます。特に5ナノは、ビッグノード(生産力の大きい微細化世代)と言われており、今年10月発売と予想される新型iPhoneを皮切りに、5Gスマホ、パソコン、データセンターなど様々な最先端分野で数多く使われると予想されます。

ところが、10ナノ以下の最先端ウェハの量産に成功しているのは、信越化学工業とSUMCOの2社だけです。ただし、SUMCOでは最先端品は歩留まりが悪く、今のところは量産が難しいとしています。信越化学工業は先端品の歩留まりについてコメントしていませんが、信越化学の半導体シリコン事業の営業利益率が2020年1-3月期33.9%から4-6月期40.6%と高水準で更に高くなったのに対して、SUMCOの全社営業利益が同じく16.1%→15.4%とやや低下したのは、信越化学工業では300ミリと先端品の比率が高いこと、価格の高い長期契約比率がSUMCOよりも高いことに加え、需要が旺盛な最先端品の歩留まりがSUMCOよりも良いことによる可能性があります。

最先端品の需要好調は今後も続くと予想されるため、量産が継続するにしたがって歩留まりも改善する可能性があります。そのため、2021年、2022年と最先端ウェハの採算が改善し、信越化学工業の半導体シリコン事業、SUMCOの業績が改善する可能性があります。この可能性は、後述の信越化学工業、SUMCOの楽天証券来期業績予想には十分織り込まれていませんが、今後期待したいことです。

4.注目銘柄

信越化学工業

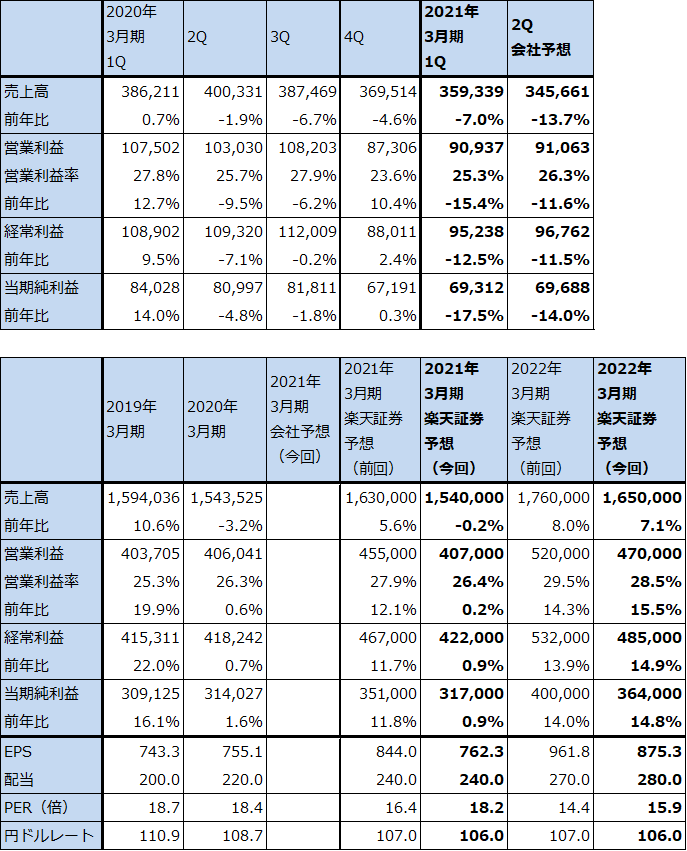

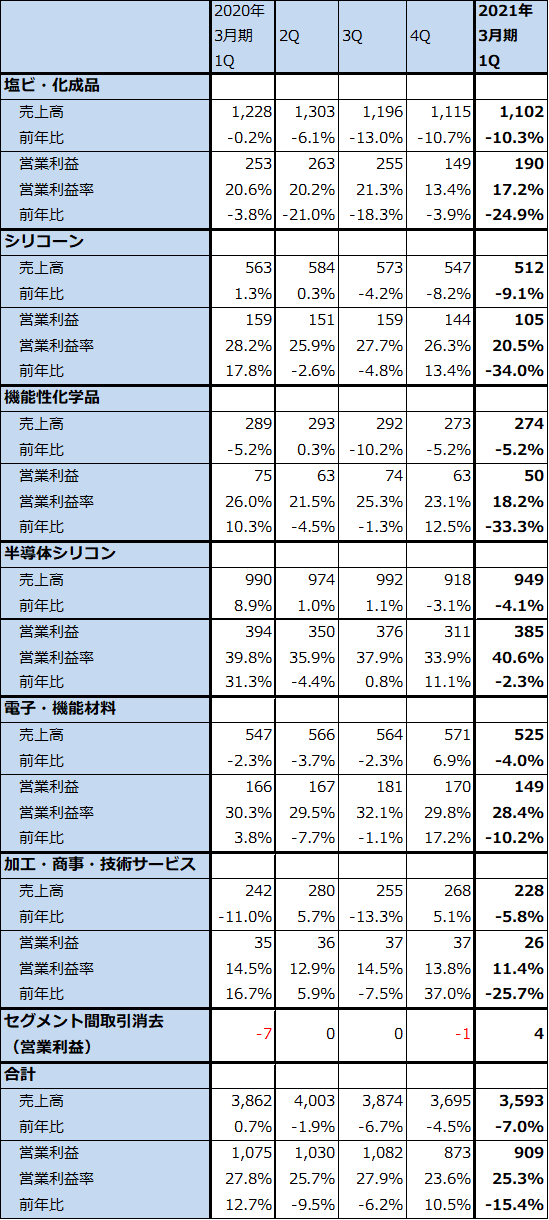

1)2021年3月期1Qは7.0%減収、15.4%営業減益

信越化学工業の2021年3月期1Q(2020年4-6月期)は、売上高3593億3900万円(前年比7.0%減)、営業利益909億3700万円(同15.4%減)となりました。全セグメントが前年比で営業減益になりました。ただし、前期比(前4Q比)では、塩ビ・化成品、半導体シリコンが営業増益になっており、今後はこの2事業が業績回復をけん引すると思われます。

会社側は前期2020年3月期決算発表時に新型コロナウイルス禍を理由に開示しなかった今期2021年3月期業績予想について、今上期についてのみ開示しました。それによれば今上期(2021年3月期1-2Q累計)会社予想は、売上高7,050億円(前年比10.4%減)、営業利益1,820億円(同13.6%減)です。

表3 信越化学工業の業績

発行済み株数 415,874千株

時価総額 5,772,331百万円(2020/9/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2)セグメント別動向:半導体シリコンと塩ビ・化成品が回復をけん引

前述のように、今1Qは前年比では全事業が営業減益となりました(表4)。ただし、前期比(前4Q比)を見ると、セグメント別の業績の好悪が明らかになっています。

塩ビ・化成品は、4月に北米で悪化する市況に合わせて出荷価格を値下げしましたが、旺盛な巣ごもり消費(DIY需要の増加による塩ビ需要の増加)によって、6、7月と値上げが浸透しました。8月も値上げしており、塩ビ・化成品は今2Q、今3Qともに前期比増益になると予想されます(アメリカの塩ビ子会社シンテックの1-3月期業績は信越化学連結決算の4-6月期に反映される)。巣ごもり需要が簡単になくなるとは思えないため、塩ビ・化成品が信越化学の業績回復をけん引する一方の柱になると思われます。

もう一つの回復の柱は半導体シリコンです。価格の高い長期契約比率を出来るだけ高め、スポット価格変動の影響を出来るだけ排除することに成功した結果、安定した高水準の営業利益を上げることが出来ています。価格が高い300ミリと先端品の比率がSUMCOよりも高いと思われることも、高水準の営業利益に寄与していると思われます。また前述したように、今は他のグレードに比べて歩留まりが悪いと思われる最先端品の歩留まり向上が来期、来々期に実現する可能性があります。このため、来期、来々期は比較的高い率の営業増益が実現する可能性があります。

一方で、シリコーン(車載向け、化粧品向け、その他分野向け)、機能性化学品(医薬用、塗料用、建材用など)は不況の影響で今1Qは前年比、前期比ともに減益となりました。回復には時間がかかると思われます。

電子・機能材料は、今1Qは希土類磁石の海外工場が新型コロナウイルス禍によるロックダウンの影響で不調でしたが、現在は回復中です。また、5ナノ向けEUV用フォトレジスト、先端向けマスクブランクスが好調で、今後のけん引役になると思われます。

加工・商事・技術サービスは、信越ポリマーの半導体ウェハ関連容器がけん引役になっています。半導体設備投資が継続しているため、業績回復が期待できます。

表4 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

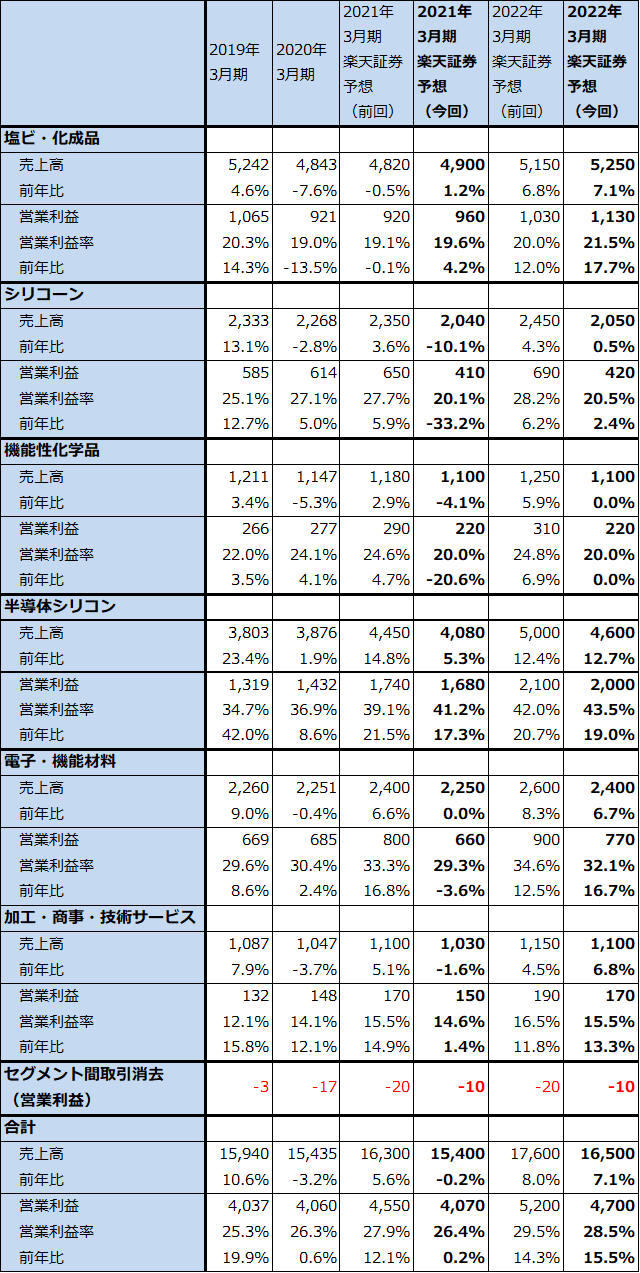

表5 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

3)今期は業績横ばい、来期から回復を予想。目標株価を1万5,000円から1万8,000円に引き上げる。

楽天証券では、セグメント別の業績予想を集計して、今期業績予想を売上高1兆5,400億円(前年比0.2%減)、営業利益4,070億円(前年比0.2%増)、来期予想を売上高1兆6,500億円(同7.1%増)、営業利益4,700億円(同15.5%増)としました。前回予想からは今期、来期ともに下方修正しますが、これは前回予想が楽観的過ぎたためです(今1Qの各セグメントの業績が私の予想以上に悪かった)。

楽天証券の業績予想は下方修正しますが、今後6~12カ月間の目標株価は前回の1万5,000円から1万8,000円に引き上げます。2022年3月期楽天証券予想EPS 875.3円に想定PER20倍を当てはめました。シリコンウェハの最先端品の需要が好調で、今後は歩留まり改善が期待できること、塩ビ・化成品が巣ごもり需要によって回復していることを評価しました。

中長期の投資妙味を感じます。

SUMCO

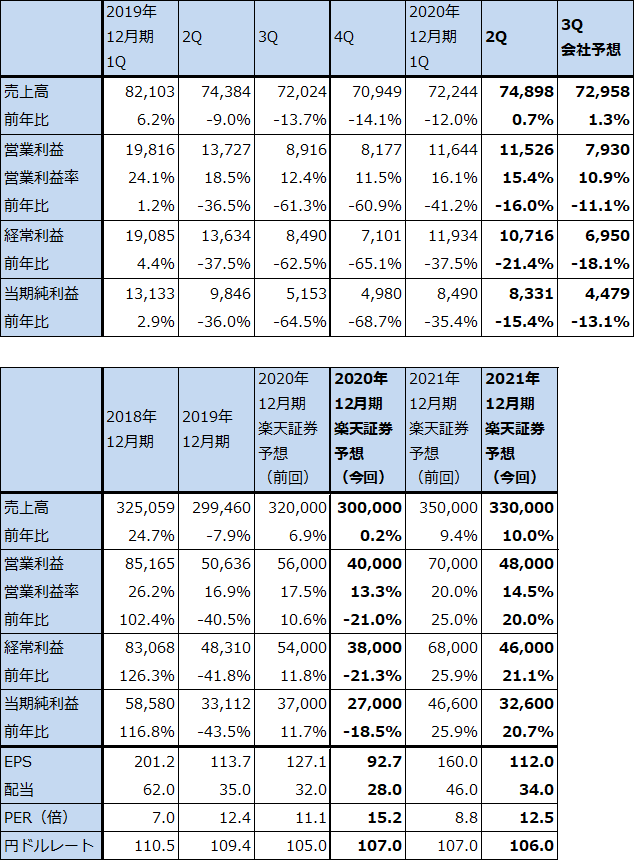

1)2020年12月期2Qは0.7%増収、16.0%営業減益

SUMCOの2020年12月期2Q(2020年4-6月期)は、売上高748億9,800万円(前年比0.7%増)、営業利益115億2,600万円(同16.0%減)となりました。会社予想の売上高770億円、営業利益120億円は未達となりました。今1Q(2020年1-3月期)比較では若干の営業減益となりました。

今2Qは、300ミリ、200ミリともに販売数量が今1Q比で回復しました。分野別にはメモリ向けが順調に伸びました。ロジック向けも伸びましたが、6月に大口顧客が米中摩擦を懸念してシリコンウェハの発注を一時的に抑制したことが業績にネガティブに響きました。ただし、7月以降はこのような発注調整はなくなり、逆に発注が急回復しているもようです。

コスト面では、航空運賃の上昇、設備投資増加による減価償却費の増加がマイナス要因になりました。

表6 SUMCOの業績

発行済み株数 291,174千株

時価総額 409,099百万円(2020/9/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2)長期契約価格は堅調だが、スポット価格が下げ止まらない

価格は前述したように、300ミリの長期契約価格は前年比で数%上昇しており、200ミリは横ばいと思われます。

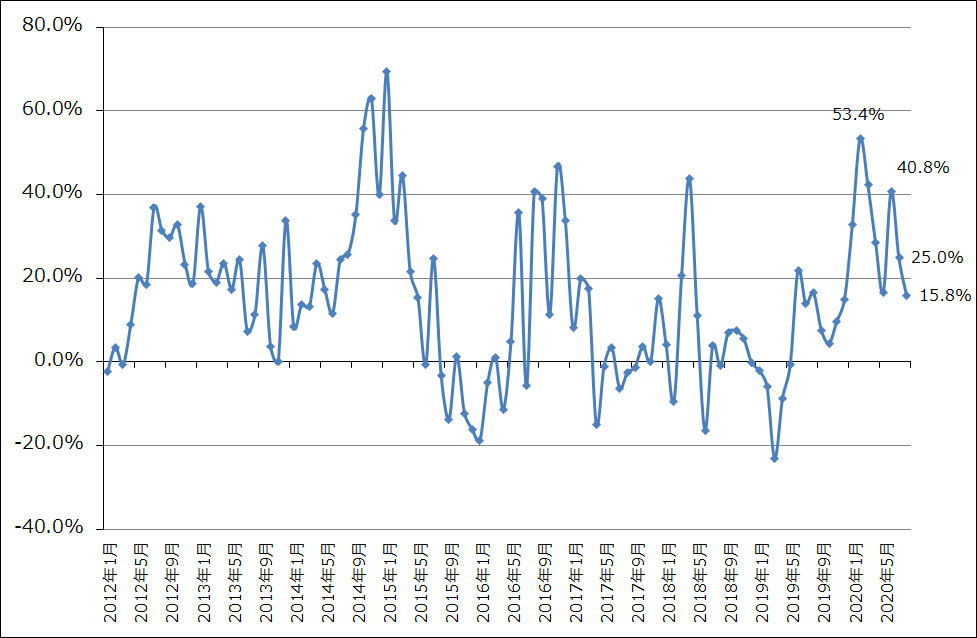

ただし、スポット価格は300ミリ、200ミリともに今2Qも緩やかな下落が続いており、下げ止まる気配がありません。SUMCOは300ミリでは連結ベースで約20%、単独では約10%をスポット価格で販売しています。200ミリは連結で約50%をスポット価格で販売しています。特に、台湾プラスティックとの合弁会社「FORMOSA SUMCO TECHNOLOGY(FST)」(SUMCOが46%出資している連結子会社)はほぼ全量をスポット価格で販売しているため、信越化学よりもスポット市況の影響を受けやすくなっています。グラフ2のように、スポット価格の下落が続いているため、FSTの業績には伸びがありません。

スポット価格が長期契約価格を下回っている現状では、長期契約比率を今以上に引き上げることは顧客にメリットがなく困難です。そのため、半導体シリコン事業でのSUMCOと信越化学工業との業績格差は今後も継続すると思われます。

グラフ2 FORMOSA SUMCO TECHNOLOGYの四半期業績

出所:会社資料より楽天証券作成

3)楽天証券業績予想を下方修正し、目標株価を引き下げる

現状の需要動向、価格動向を元に、2020年12月期、2021年12月期の楽天証券業績予想を見直しました。2020年12月期は売上高3,000億円(前年比0.2%増)、営業利益400億円(同21.0%減)、2021年12月期は売上高3,300億円(同10.0%増)、営業利益480億円(同20.0%増)とします。

前回予想では、今2Q(4-6月期)にスポット価格が底打ちし、その後緩やかに回復するとしましたが、今回予想ではスポット価格は今3Q(7-9月期)も緩やかに下がり、今4Qに前期比横ばいになると想定しました。

シリコンウェハ需要は、最先端品が5G、テレワーク関連、データセンター関連の投資増加で順調に増加すると予想しますが、最先端品以外の汎用シリコンウェハの競争激化が業績のマイナス要因になる可能性があります。

今後6~12カ月間の目標株価は、前回の2,300円を1,700円に引き下げます。楽天証券の2021年12月期EPS予想 112.0円に想定PER15倍を当てはめました。

今3Qはスポット価格の下落、減価償却費の増加などによって今2Q比営業減益になると予想されます。四半期ベースの業績回復が確認されるまで株価の低迷が続く可能性があります。

特集2:半導体製造装置株の転換点を探る(補足)

1.アメリカ政府が中国のSMICをエンティティ・リストに入れることを検討中?

特集2は、先週2020年9月4日号の特集「半導体製造装置株の転換点を探る」の補足です。

9月4日(金)のロイターの報道によれば、アメリカ政府は中国の半導体受託製造業者(ファウンドリ)最大手、SMICを事実上の禁輸リストである「エンティティ・リスト」に加えるかどうか検討しています。中国軍と関係があるという理由です。

仮にこれが実現すると、西側の半導体製造装置メーカーは事実上SMICに対して半導体製造装置を販売できなくなります。

SMICの業績は、2019年12月期売上高31.1億ドル(前年比7.1%減)、純利益1.6億ドル(同2.1倍)です。設備投資は2019年12月期は18.7億ドル(約2,000億円)でしたが、今期2020年12月期は上海株式市場への上場で得た資金等を元に、67億ドル(約7,100億円)の巨額投資を計画しています。

SMICの技術レベルは現在14ナノまでなので、ファウンドリ世界最大手で5ナノを実現しているTSMCや、ファウンドリ2位で7ナノを実現しているサムスンとはまだ比べられません。しかし、西側半導体製造装置メーカーからは最新鋭の半導体製造装置を購入しており、特に日米の前工程製造装置メーカー、東京エレクトロン、SCREENホールディングス、アプライドマテリアルズ、ラムリサーチなどにとっては良い顧客と言えます(ただし、ASMLはEUV露光装置を中国向けには販売していません)。10ナノ以下のデザインルールを実現するには時間がかかると思われますが、TSMCやサムスンにとっては潜在的な脅威と言えます。

日本の半導体製造装置メーカーにとっても、中国の半導体メーカー、半導体工場は、中国民族系、外資系(サムスン、インテルなどの中国工場)を問わず、良い顧客です。従来、中国向けのビジネスは、中国に進出している外資系の工場向けが大きかったのが、最近はSMICのような中国民族系向けが大きくなってきました。

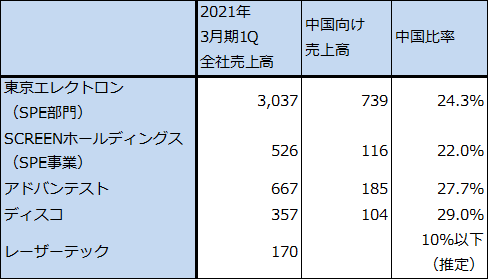

ちなみに、日本の主な半導体製造装置メーカーの2021年3月期1Qの中国向け売上高と全社売上高に対する比率を見てみると、表7のようになります。

表7 日本の半導体製造装置メーカーの中国比率

出所:各社資料、ヒアリングより楽天証券作成。

注:レーザーテックは2020年6月期4Q。

2.SMICのエンティティ・リスト入りが実現すれば、中国の半導体産業は大幅に後退する可能性がある。

仮にこの規制が実現すれば、SMICのファウンドリビジネスは大幅に後退する可能性があります。これまでに入手した最先端の半導体製造装置を設置した製造ラインは残りますが、新規の装置だけでなく、補給部品や技術サービスも入手できなくなるため、SMICにとって最先端の14ナノラインが維持できるか不透明です。技術が後退する場合、20ナノ台なら自力で維持できるのか、中古の製造装置や山賊メーカー(特許切れの製造装置をリメイクして販売している中小メーカー)の装置で維持できるであろう40ナノ程度まで後退するのかは、現時点では分かりません。

SMICにとっては、顧客離れが起きる可能性があります。そもそも、製造ラインが維持できなくなるかもしれないファウンドリに半導体を発注する顧客はいないと思われます。

この規制が実現したときに日米の半導体製造装置メーカー、特に前工程(ウェハプロセス)のメーカー、日本では東京エレクトロンとSCREENホールディングスは、中国向け販売の減少に直面すると思われます。ただし、中国向けにはSMICだけでなく、中国のメモリメーカーやサムスン、インテルなどの中国工場も含まれています。SMIC向けだけなら各社とも半導体製造装置部門の売上高の10%以下と思われます。

前工程メーカーの場合は、装置の販売先は半導体メーカーになりますが、アドバンテスト、ディスコのような後工程メーカーになると、販売先が半導体メーカーだけでなく、中国に多数あるOSAT(オーサット、後工程専門業者)も含まれるため、被害は前工程メーカーよりも小さくなると思われます。

また、レーザーテックの場合は、中国向けには2~3世代前の古いタイプのマスク欠陥検査装置、マスクブランクス欠陥検査装置しか出荷実績がありません。今回の件の被害はほとんどないと思われます。

3.規制が実現すれば、最大の受益者はTSMC、サムスンなど西側のファウンドリとロジック半導体メーカーになろう。

この規制が実現すれば、その最大の受益者はTSMC、サムスンなどの西側のファウンドリやロジック半導体メーカーになると思われます。特に、TSMCとサムスンにとっては潜在的脅威が取り除かれることになります。

また、この2社とそれより下位にあるグローバルファウンドリのような西側の準大手、中堅クラスのファウンドリに対しては、SMICから離れたいと考える顧客からの委託生産の発注がくる可能性もあります。

このように見ると、西側の半導体製造装置メーカーにとっては、SMIC向けビジネスがなくなる以上に、既存の大手顧客の設備投資増加の恩恵がありそうです。

また、今回の規制が実現した後に、近い将来、中国の民族系大手メモリメーカー、YMTC(NANDの量産計画を推進中)、ChangXinメモリー(DRAMの量産計画を推進中)もエンティティ・リストに載る可能性があると思われます。その場合、中国の半導体産業全体が大きく後退する可能性がありますが、その場合の受益者は、西側の多くの半導体メーカーと製造装置メーカーになると思われます。

今回報じられた事実上の禁輸措置が実現するかどうか、まだわかりません。ただし、実現した場合は、西側の半導体製造装置メーカーにとっては、短期的なマイナス要因ばかりでなく、中長期でみた場合のプラス要因が大きいことに留意したいと思います。

東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングス、ディスコの目標株価は変更しません。引き続き各社とも投資妙味を感じます。

今後6~12カ月の目標株価

東京エレクトロン 3万7,000円

アドバンテスト 8,000円

レーザーテック 1万3,000円

SCREENホールディングス 6,500円

ディスコ 3万5,000円

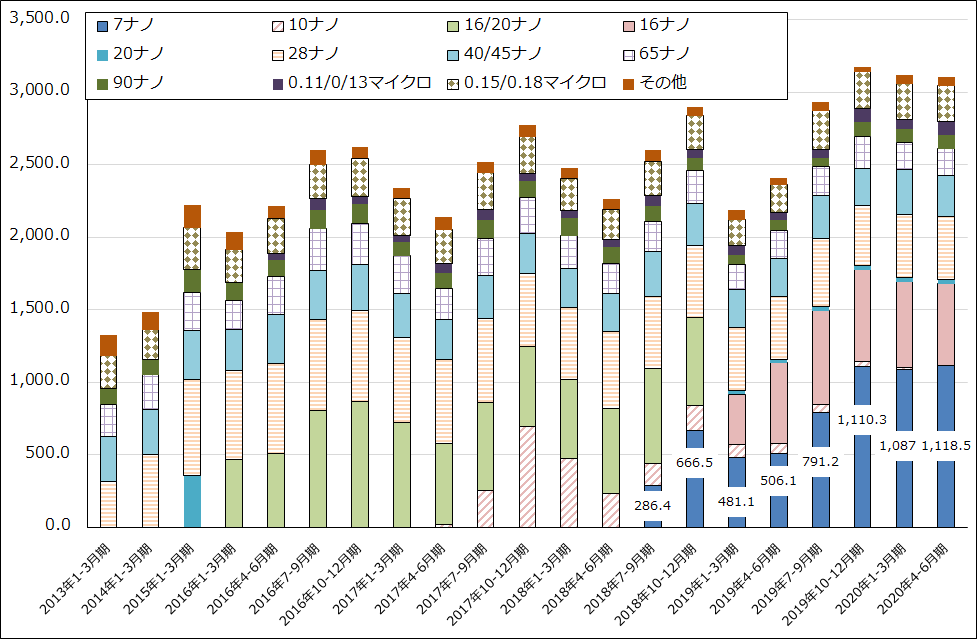

4.TSMCの8月売上高は前年比15.8%増

2020年8月のTSMCの月次売上高は前年比15.8%増、前月比16.0%増となりました。例年8月は新型iPhone向けのチップセットの生産が活況ですが、今年もその状態と思われます。8月は7月に比べ前年比は鈍化しましたが、依然として前年水準を二ケタ上回っています。9月の前年比が注目されます。

なお、グラフ4はテクノロジー別(線幅別)の売上高の推移を見たものです。幅広い線幅の受託生産を行っていることがわかります。

グラフ3 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ4 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。