![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

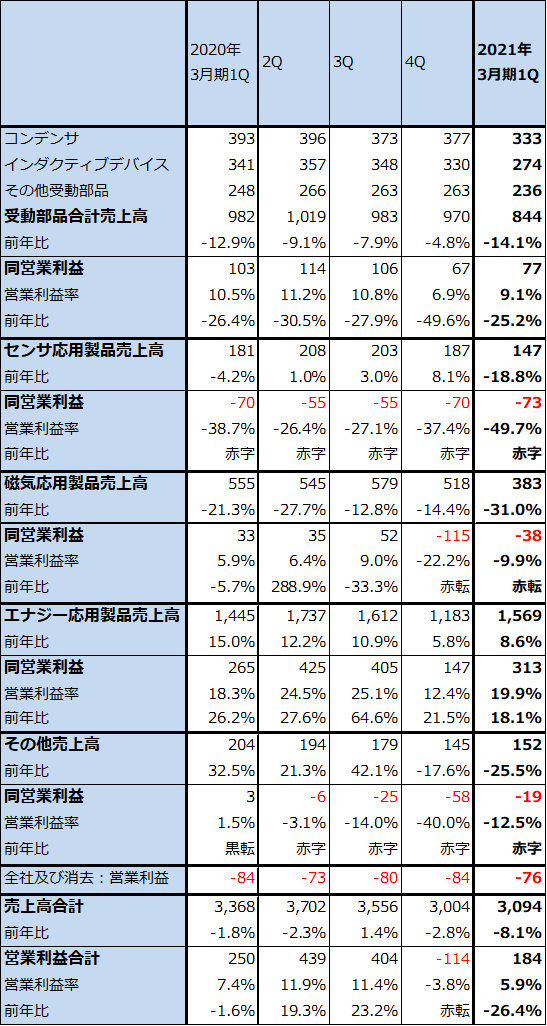

2.セグメント別動向-エナジー応用製品が全社業績をけん引-

受動部品

今1Qをセグメント別に見ると、受動部品は売上高844億円(前年比14.1%減)、営業利益77億円(同25.2%減)となりました。コンデンサ(セラミックコンデンサ、アルミ電解コンデンサ)、インダクティブデバイス(コイル、フェライトコア、トランス)、その他受動部品(高周波部品、圧電材料部品など)のいずれもが、5Gスマホ向け、基地局向けは伸びましたが、自動車向けが大きく減少し、全体では減収減益となりました。

受動部品は通期でも減収減益が予想されます。ただし来期は、5Gスマホの増加、自動車向けのある程度の回復が期待できるため、増収増益が予想されます。

センサ応用製品

センサ応用製品は、今1Qは売上高147億円(同18.8%減)、営業損失73億円(前1Qは70億円の赤字)となりました。この事業は、2017年に買収したインベンセンスが手掛けるMEMSセンサ、2016年に買収したミクロナスが手掛けるホールセンサ、TDK本体が手掛ける温度・圧力センサなどの汎用センサとTMRセンサ(磁気ヘッドの技術を応用した特殊センサ)から成りますが、このうちTMRセンサのみが黒字で、残りのセンサ製品は全て赤字が続いています。赤字が続いている理由は、自動車向けの減少だけでなく、各種のセンサを数多くの会社が手掛けており(主に大小の電子部品メーカーと半導体メーカー)、規模の利益が効きにくいという事情があります。率直なところ、買収は失敗だったかもしれません。

センサ応用製品は、今期、来期と営業赤字が続くと思われます。

磁気応用製品

磁気応用製品は、今1Qは売上高383億円(同31.0%減)、営業損失38億円(前1Qは33億円の黒字)でした。HDDヘッド出荷は新型コロナウイルスの影響で納入先の工場が停止したため、大幅減となりました。また、マグネットは自動車向け、産業機器向けともに減少したため、赤字が続きました。

磁気応用製品は今2Q以降も赤字が続く可能性があります。HDDヘッドは、パソコン、ゲーム機、データセンターの各分野で、HDDからSSD(NAND型フラッシュメモリーを使った記録媒体)への転換が進んでいるため、需要の減少が続くと予想されます。また、マグネットは最大手の信越化学工業が原料から自社で生産しているのに対して、TDKは原料を外部調達しているため、コスト競争力がなく、今後も赤字が続くと思われます。

エナジー応用製品

エナジー応用製品は、今1Qは売上高1,569億円(同8.6%増)、営業利益313億円(同18.1%増)と増収増益が続いています。この事業がTDK全社の業績をけん引しています。この事業は、スマホ向け、パソコン向け等のモバイル用リチウムイオン電池と産業機器用電源で成り立っており、利益の多くがモバイルバッテリーからのものです。

今1Qはスマホ向けが減収となりましたが、ノートパソコン、タブレットPC向け、ゲーム機向け、ワイヤレスイヤホン向けが増加した結果、増収増益となりました。TDKのモバイルバッテリーの市場シェアは、1位の40~50%で、以下、2位サムスンSDI 30%、3位LG化学10~20%、4位村田製作所10%と続きます(楽天証券推定)。

今後は、パソコン向け、タブレット向けの増加継続、ワイヤレスイヤホンなどのウェアラブル向けの拡大、5Gスマホの出荷増加によるスマホ向けの回復が期待できます。今期、来期とも増収増益が予想されます。将来性の大きな事業です。

表5 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

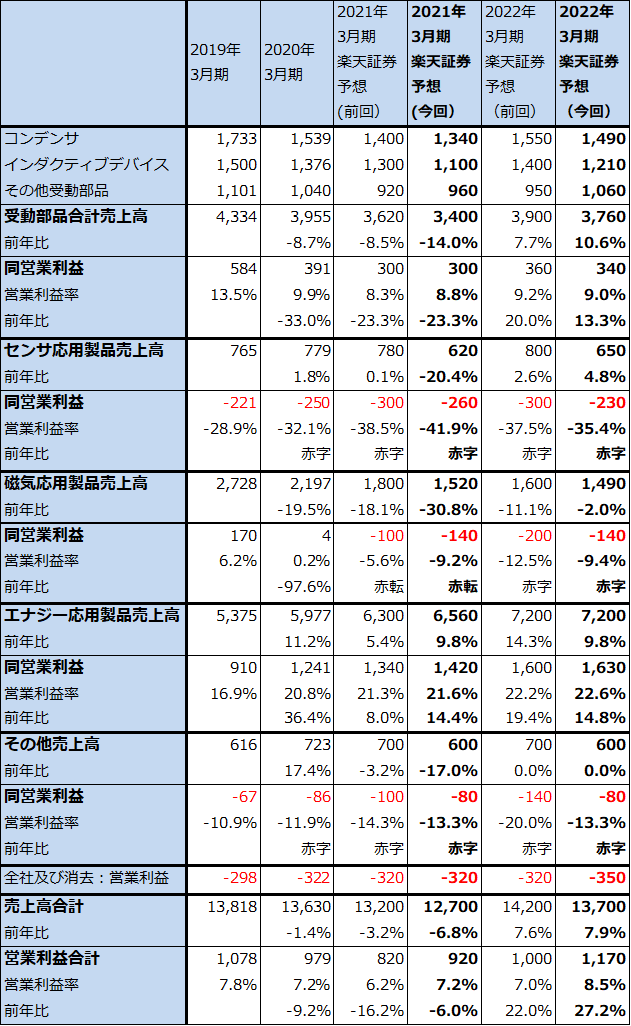

表6 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

3.今期は上方修正の可能性がある。来期も業績拡大へ。

楽天証券では、各セグメントの業績予想を積み上げた結果、TDKの2021年3月期を売上高1兆2,700億円(前年比6.8%減)、営業利益920億円(同6.0%減)と予想します。会社予想は、売上高1兆2,900億円(同5.4%減)、営業利益700億円(同28.5%減)ですが、営業利益は上乗せが可能と思われます。

また、2022年3月期は、売上高1兆3,700億円(同7.9%増)、営業利益1,170億円(同27.2%増)と予想します。

2021年3月期、2022年3月期ともに、楽天証券予想は前回予想から上方修正します。上方修正要因は、2021年3月期、2022年3月期とも、エナジー応用製品の営業利益予想の上方修正に加え、センサ応用製品、磁気応用製品、その他(製造設備など)の営業赤字が前回予想よりも少なくなると思われるからです(前回の赤字予想が厳し過ぎました)。

4.今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げる

今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げます。楽天証券の2022年3月期予想EPS 634.9円に成長性を評価した想定PER20~25倍を当てはめました。投資妙味を感じます。

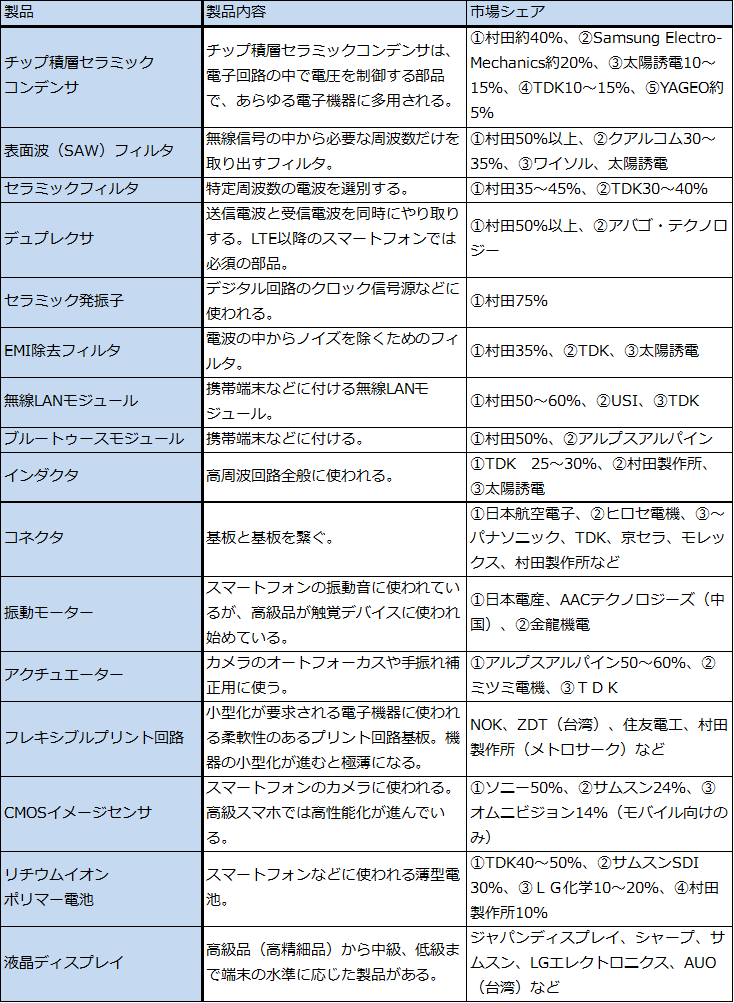

表7 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)