毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

村田製作所

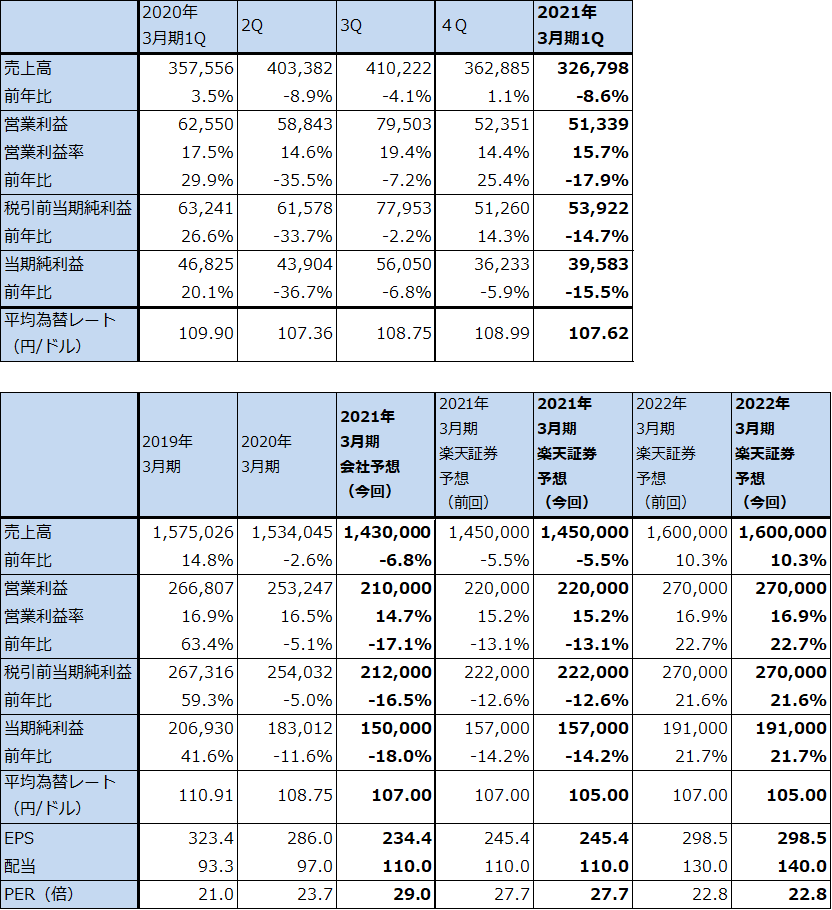

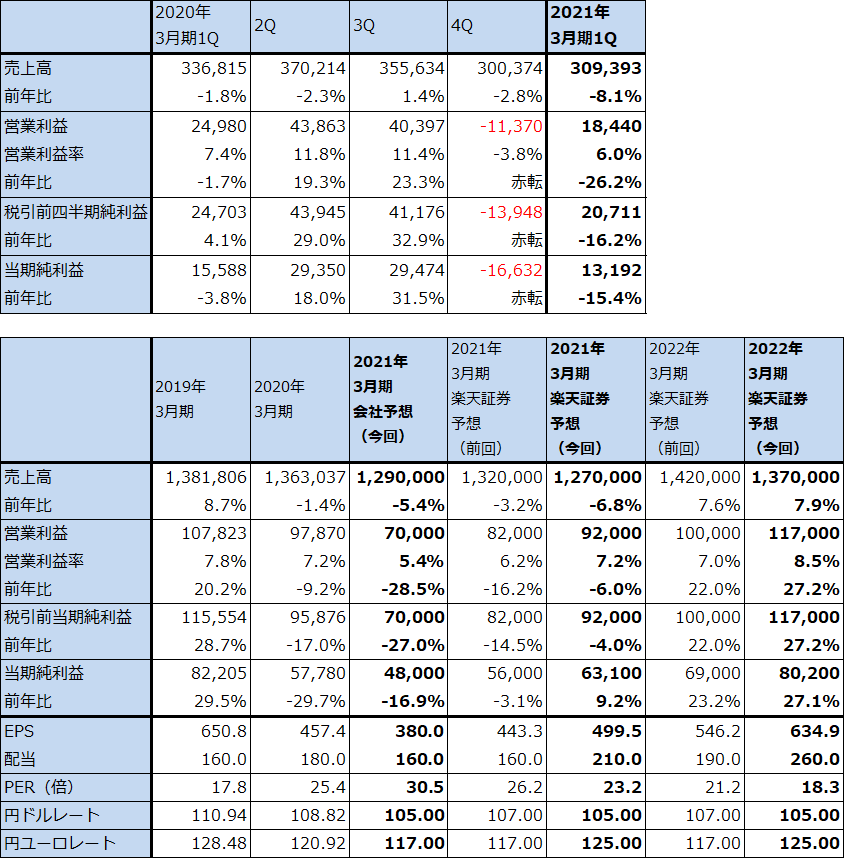

1.2021年3月期1Qは9%減収、18%営業減益

村田製作所の2021年3月期1Q(2020年4-6月期)は、売上高3,267億9,800万円(前年比8.6%減)、営業利益513億3,900万円(同17.9%減)となりました。

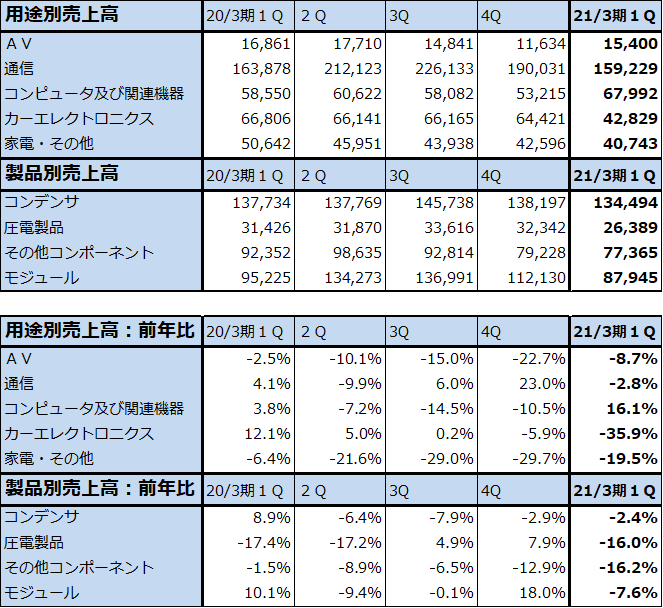

製品別に見ると、主力製品であるコンデンサ(多くがチップ積層セラミックコンデンサ(MLCC))が前年比2.4%減となりました。パソコン、サーバー、ゲーム機向けが増加しましたが、自動車、スマートフォン向けが減少しました。新型コロナの影響が出ました。圧電製品は、スマホ向け表面波フィルタが減少したことによって同16.0%減となりました。その他コンポーネントは、パソコン向けインダクタ(コイル)や、パソコン向け、ゲーム機向けリチウムイオン電池が増加しましたが(巣ごもり需要が出ました)、自動車向けインダクタ、センサなどが減少したため同16.2%減となりました。モジュールは、スマホ向け樹脂多層基板、近距離無線通信モジュールが減少したため、同7.6%減となりました。

用途別には、コンピュータ及び関連機器向けが、パソコン、サーバー向けの増加で同16.1%増となりましたが、それ以外では通信向け(主にスマートフォン向け、基地局向け)同2.8%減、カーエレクトロニクス向け同35.9%減、家電・その他向け同19.5%減と減少しました。自動車向けが大きく悪化したほか、家電・その他では流通向けでMLCCの在庫調整がありました。

ただし、今1Qは減収減益にはなりましたが、会社計画はおおむね達成しました。

表1 村田製作所の業績

発行済み株数 639,796千株

時価総額 4,346,134百万円(2020/8/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

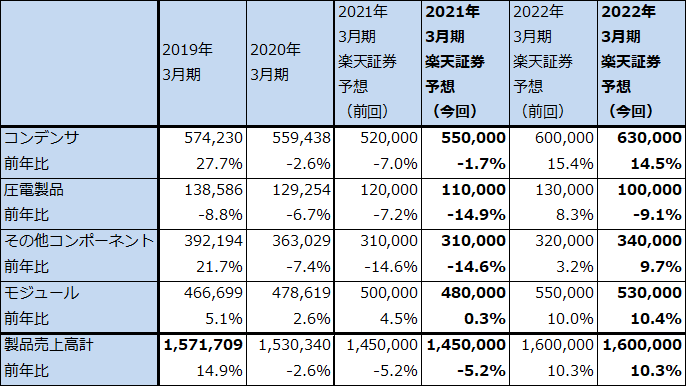

表3 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成。

注:製品以外の売上高は少ないため無視した。

2.6月から全社受注が回復。業績回復の兆しが見え始めた

会社側は、2021年3月期の会社予想業績、売上高1兆4,300億円(前年比6.8%減)、営業利益2,100億円(同17.1%減)を変更しませんでした。ただし、業績回復の兆しが表れており、月次受注高は5月の前月比5~10%減を底として6月同10~15%増、7月同35~40%増と回復中です。7月は、それまで大きく悪化した自動車向けを含む全用途向けの受注が回復しました。

今後を展望すると、不透明感はあるものの、7-9月期は新型iPhoneの量産開始やそれ以外の5Gスマホの増産による電子部品需要の回復、5G基地局向けの増加、自動車向けの回復、パソコン、サーバー向けの増加持続などが期待できます。2021年3月期通期では、会社予想に対して上乗せが期待できそうです。楽天証券では、今期2021年3月期を売上高1兆4,500億円(前年比5.5%減)、営業利益2,200億円(同13.1%減)と予想します。下期も営業減益が続く可能性がありますが、会社予想よりは減益幅が縮小すると予想されます。

また、来期2022年3月期は業績回復が予想されます。5Gスマホ、パソコン、サーバー向けのMLCCの増加、電池事業の赤字縮小、樹脂多層基板の増加などが予想されます。

なお、楽天証券の今期、来期業績予想は前回予想と同じですが、前提となる製品別売上予想は前回予想とは異なります(表3)。楽天証券では、今期、来期のコンデンサの売上高を前回予想よりも大きく予想しましたが、圧電製品は5Gスマホの普及に伴ってSAWフィルタの需要が減る見込みなので、減収が続くと予想しました。

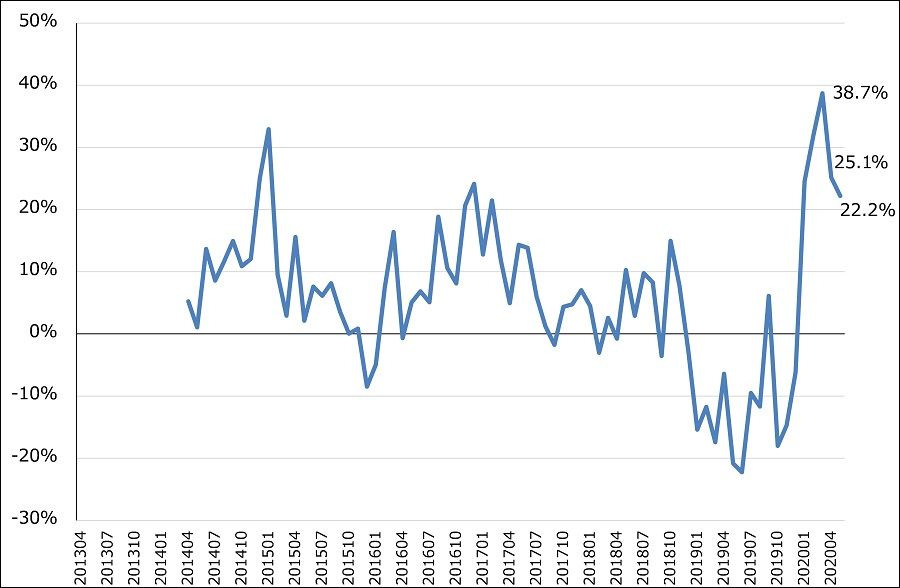

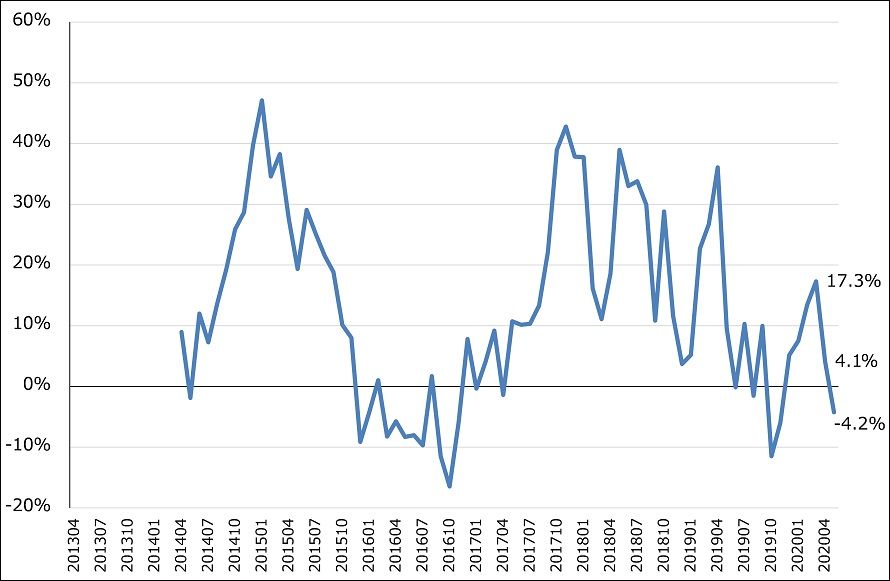

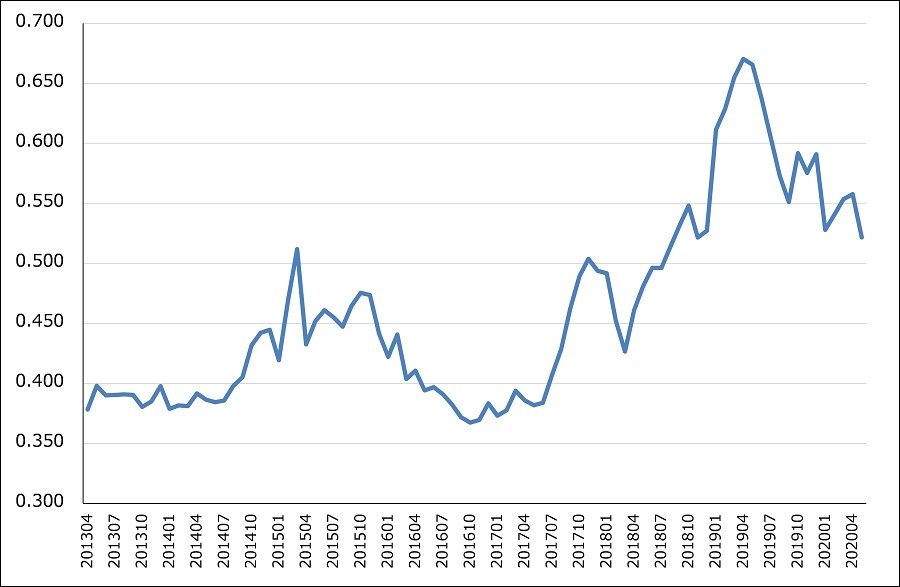

ただし、リスクもあります。村田製作所のリスクは、第1にMLCCの需給関係です。グラフ1~3は、経済産業省生産動態統計から採ったセラミックコンデンサの生産数量、生産金額の前年比と生産単価の動きをみたものです。2020年1月から5月の動きを見ると、生産数量の伸びが大きいことがわかります。4、5月はやや鈍化しましたが順調に伸びています。ただし、生産単価が下落したことによって、5月の生産金額は前年比マイナスとなりました。生産数量の大きな伸びは、新型コロナ禍によるサプライチェーンの混乱に備えるための在庫積み増しが2~3月にあったためと思われます。そして、4、5月の前年比の鈍化はこの反動と、自動車向けの減少、5Gスマホ向けの鈍化によるものと思われます。また、生産単価の下落は、年初からの民生向け(スマホ向けなど)、自動車向けの値下げによるものと思われます。

セラミックコンデンサの中で多くを占めるMLCCはあらゆる電子機器に多用されるため、その生産動向は景気動向を敏感に反映する傾向があります。また、村田製作所にとっては、MLCCは最も採算の良い製品なので、この生産動向には注意が必要です。

第2のリスクは、5Gスマホの中身の変化です。村田製作所は4G時代に高成長しましたが、これは、4G時代のスマートフォン、特にiPhoneが世代を重ねるたびに高性能化、高価格化し、内部に装着する村田製電子部品も、採算の良い高級部品が数多く装着されるようになったためです。

ところが、5G時代は4G時代と異なり、チップセット(CPUに他の半導体を組み合わせたモジュール)の高性能化と競争激化が進んだ結果、端末価格5万円未満の廉価版、5~10万円の普及機種が、10万円以上の高級機種に比べて通信機器としても小型コンピュータとしても遜色のない性能を発揮すると思われます。違いは5Gの受信速度、送信速度が違うことと(廉価版、普及機種の受信速度は現在実測で推定1~2Gbps。これに対して高級機種は同じく3~4Gbps。ただし、いずれも今の4Gよりも大幅に速い)、カメラの性能ぐらいです(廉価版、普及機種はカメラの眼が1個または小径のカメラを2~3個搭載。高級機種は大口径の眼を3個程度搭載。カメラに関心のない人は眼が1個で十分だろう)。もしそうなれば、5Gスマホの中心は4G時代のように高級機種ではなく、廉価版や普及機種になる可能性があります。

その場合、スマホ内部の部品も高級部品を大量に使うのではなく、中級品を使う比率が多くなる可能性があります。5Gスマホの生産台数、販売台数が多くなれば、電子部品の数量増加で村田製作所の利益が増える方向に向かうことが出来ると思われますが、そうなるかどうかが今後の注目点です。

グラフ1 セラミックコンデンサ生産数量:前年比

グラフ2 セラミックコンデンサ生産金額:前年比

グラフ3 セラミックコンデンサ:生産単価

3.今後6~12カ月間の目標株価は、8,000円を維持する

今後6~12カ月間の目標株価は、前回の8,000円を維持します。前回同様、楽天証券の2022年3月期予想EPS 298.5円に想定PER25~30倍を当てはめました。今も株式市場から高い評価を受けていますが、この高い評価が今後も続くと思われます。一定の投資妙味を感じます。

TDK

1.2021年3月期1Qは8%減収、26%営業減益

TDKの2021年3月期1Qは、売上高3,093億9,300万円(前年比8.1%減)、営業利益184億4,000万円(同26.2%減)となりました。

表4 TDKの業績

発行済み株数 126,322千株

時価総額 1,465,335 百万円(2020/8/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

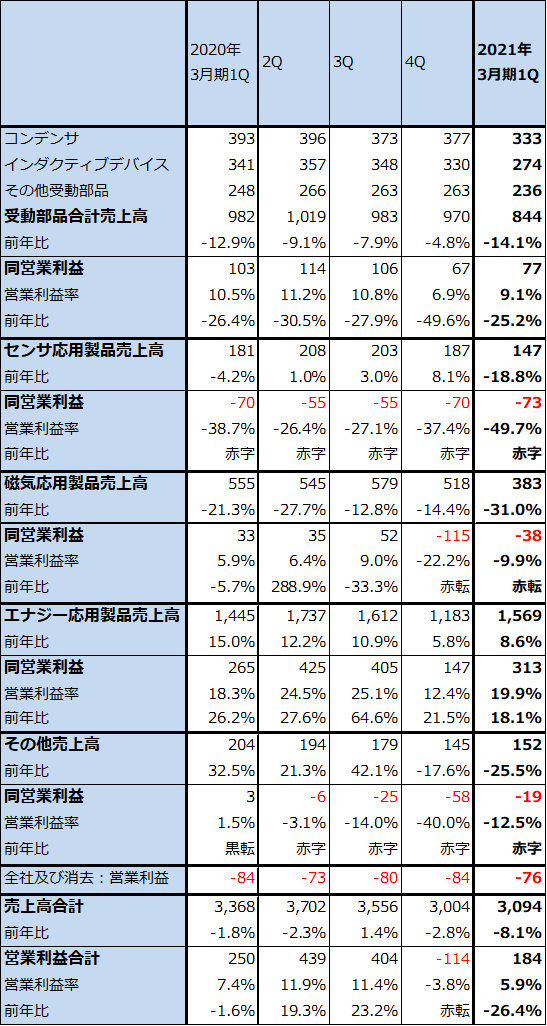

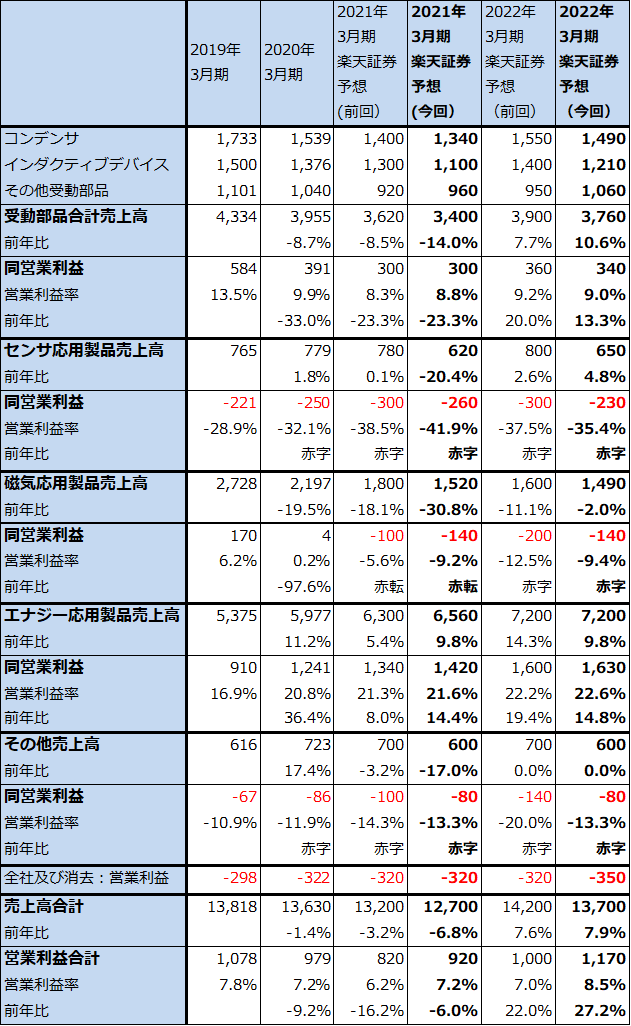

2.セグメント別動向-エナジー応用製品が全社業績をけん引-

受動部品

今1Qをセグメント別に見ると、受動部品は売上高844億円(前年比14.1%減)、営業利益77億円(同25.2%減)となりました。コンデンサ(セラミックコンデンサ、アルミ電解コンデンサ)、インダクティブデバイス(コイル、フェライトコア、トランス)、その他受動部品(高周波部品、圧電材料部品など)のいずれもが、5Gスマホ向け、基地局向けは伸びましたが、自動車向けが大きく減少し、全体では減収減益となりました。

受動部品は通期でも減収減益が予想されます。ただし来期は、5Gスマホの増加、自動車向けのある程度の回復が期待できるため、増収増益が予想されます。

センサ応用製品

センサ応用製品は、今1Qは売上高147億円(同18.8%減)、営業損失73億円(前1Qは70億円の赤字)となりました。この事業は、2017年に買収したインベンセンスが手掛けるMEMSセンサ、2016年に買収したミクロナスが手掛けるホールセンサ、TDK本体が手掛ける温度・圧力センサなどの汎用センサとTMRセンサ(磁気ヘッドの技術を応用した特殊センサ)から成りますが、このうちTMRセンサのみが黒字で、残りのセンサ製品は全て赤字が続いています。赤字が続いている理由は、自動車向けの減少だけでなく、各種のセンサを数多くの会社が手掛けており(主に大小の電子部品メーカーと半導体メーカー)、規模の利益が効きにくいという事情があります。率直なところ、買収は失敗だったかもしれません。

センサ応用製品は、今期、来期と営業赤字が続くと思われます。

磁気応用製品

磁気応用製品は、今1Qは売上高383億円(同31.0%減)、営業損失38億円(前1Qは33億円の黒字)でした。HDDヘッド出荷は新型コロナウイルスの影響で納入先の工場が停止したため、大幅減となりました。また、マグネットは自動車向け、産業機器向けともに減少したため、赤字が続きました。

磁気応用製品は今2Q以降も赤字が続く可能性があります。HDDヘッドは、パソコン、ゲーム機、データセンターの各分野で、HDDからSSD(NAND型フラッシュメモリーを使った記録媒体)への転換が進んでいるため、需要の減少が続くと予想されます。また、マグネットは最大手の信越化学工業が原料から自社で生産しているのに対して、TDKは原料を外部調達しているため、コスト競争力がなく、今後も赤字が続くと思われます。

エナジー応用製品

エナジー応用製品は、今1Qは売上高1,569億円(同8.6%増)、営業利益313億円(同18.1%増)と増収増益が続いています。この事業がTDK全社の業績をけん引しています。この事業は、スマホ向け、パソコン向け等のモバイル用リチウムイオン電池と産業機器用電源で成り立っており、利益の多くがモバイルバッテリーからのものです。

今1Qはスマホ向けが減収となりましたが、ノートパソコン、タブレットPC向け、ゲーム機向け、ワイヤレスイヤホン向けが増加した結果、増収増益となりました。TDKのモバイルバッテリーの市場シェアは、1位の40~50%で、以下、2位サムスンSDI 30%、3位LG化学10~20%、4位村田製作所10%と続きます(楽天証券推定)。

今後は、パソコン向け、タブレット向けの増加継続、ワイヤレスイヤホンなどのウェアラブル向けの拡大、5Gスマホの出荷増加によるスマホ向けの回復が期待できます。今期、来期とも増収増益が予想されます。将来性の大きな事業です。

表5 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表6 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

3.今期は上方修正の可能性がある。来期も業績拡大へ。

楽天証券では、各セグメントの業績予想を積み上げた結果、TDKの2021年3月期を売上高1兆2,700億円(前年比6.8%減)、営業利益920億円(同6.0%減)と予想します。会社予想は、売上高1兆2,900億円(同5.4%減)、営業利益700億円(同28.5%減)ですが、営業利益は上乗せが可能と思われます。

また、2022年3月期は、売上高1兆3,700億円(同7.9%増)、営業利益1,170億円(同27.2%増)と予想します。

2021年3月期、2022年3月期ともに、楽天証券予想は前回予想から上方修正します。上方修正要因は、2021年3月期、2022年3月期とも、エナジー応用製品の営業利益予想の上方修正に加え、センサ応用製品、磁気応用製品、その他(製造設備など)の営業赤字が前回予想よりも少なくなると思われるからです(前回の赤字予想が厳し過ぎました)。

4.今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げる

今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げます。楽天証券の2022年3月期予想EPS 634.9円に成長性を評価した想定PER20~25倍を当てはめました。投資妙味を感じます。

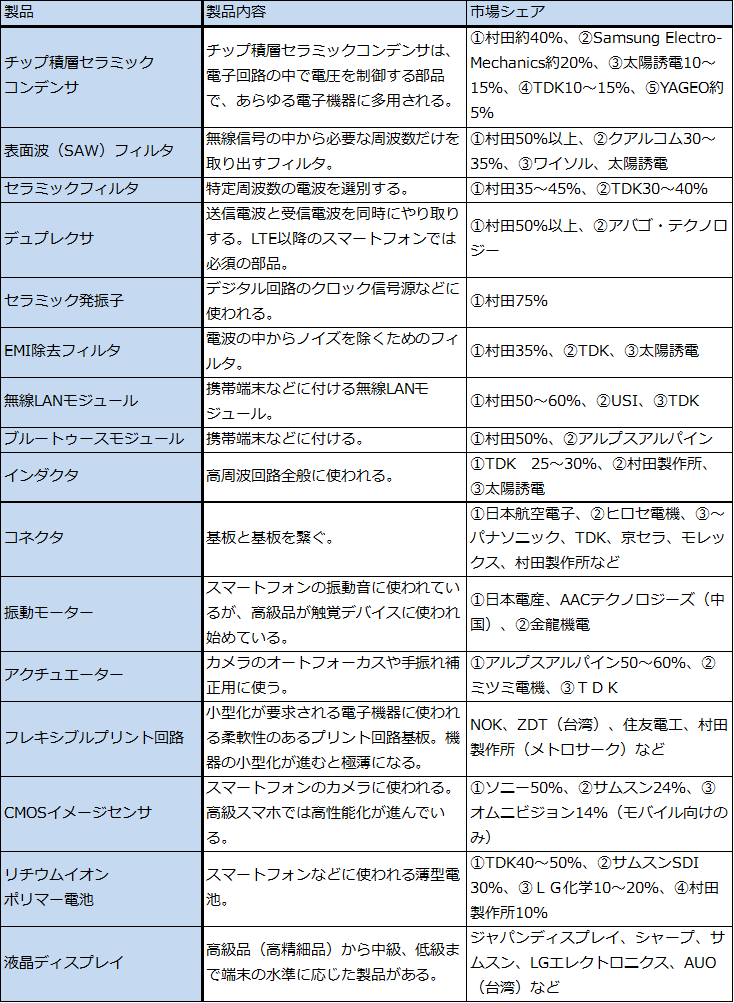

表7 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。