![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

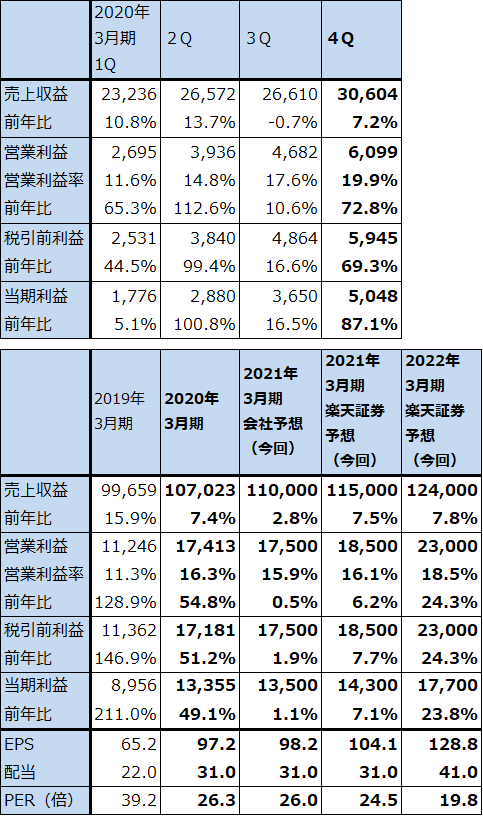

アンリツ

1)2020年3月期通期は業績好調だったが、前4Qは計測事業受注高が減少

アンリツの2020年3月期通期は、売上高1,070億2,300万円(前年比7.4%増)、営業利益174億1,300万円(同54.8%増)となりました。前4Qも売上高306億400万円(同7.2%増)、営業利益60億9,900万円(同72.8%増)と大幅増益になりました。

2020年3月期は、主力事業の計測事業が売上高751億6,500万円(同10.3%増)、営業利益151億4,800万円(同60.9%増)と好調で全社をけん引しました。計測事業売上高の56%を占めるモバイル向け計測において、2019年3月期は4G向け約60%、5G向け約40%の比率だったのに対して2020年3月期は4G約40%、5G約60%と5G比率が高くなりました。採算の良い5G用計測器が大きく伸びたため、計測事業、全社とも大幅増益となりました。

また、PQA事業(食品工業向け検査機器)は2019年3月期に続き減益となりましたが、その他事業は売上高92億8,200万円(同10.3%増)、営業利益19億円(同65.9%増)と大幅増益になりました。その他に含まれるデータセンター向け光レーザーダイオードが好調でした。

表5 アンリツの業績

発行済み株数 137,427千株

時価総額 350,989百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

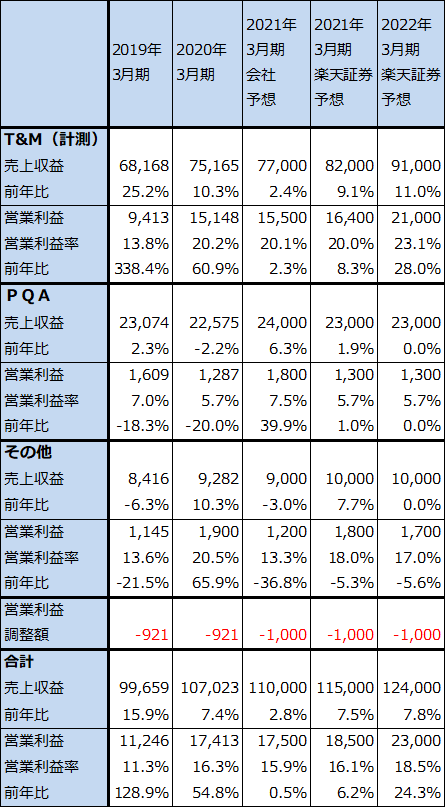

表6 アンリツ:セグメント別業績

出所:会社資料より楽天証券作成、予想は楽天証券。

2)今期会社予想は営業利益横ばいだが、上乗せの余地がある

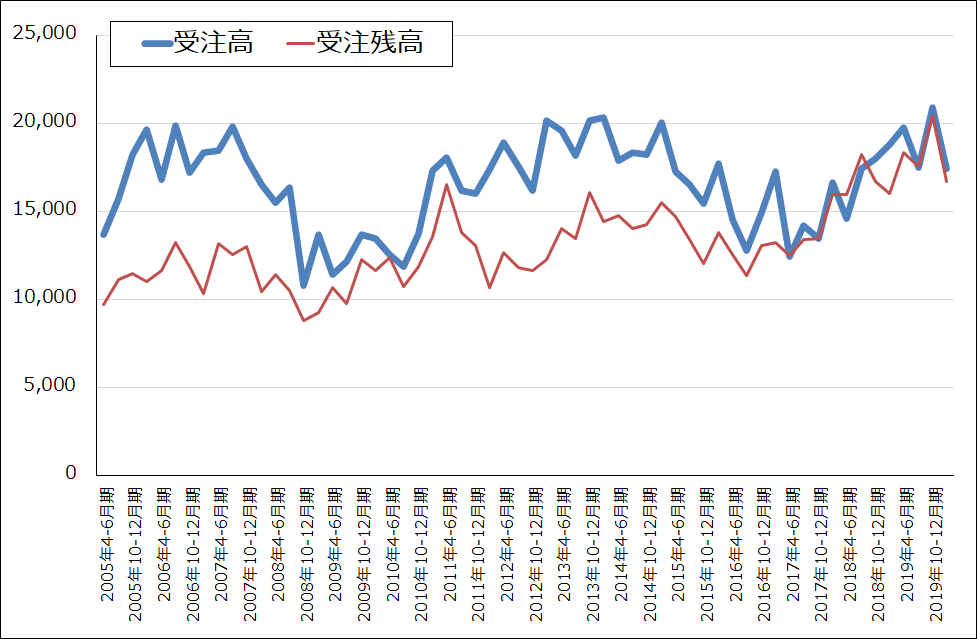

前期は業績好調でしたが、計測事業の受注高は前4Qに前年比、前期比(前3Q比)ともにマイナスとなりました(グラフ4)。新型コロナウイルスの影響で2月から中国などで対面営業ができなくなったため、受注が減少しています。今1Qにはアジアから営業が正常化しており、受注も戻ってきているようですが、前4Q、今1Qの受注の減少が今1、2Qの業績に響くため、今1,2Qは減収減益が予想されます。今期2021年3月期会社予想の売上高1,100億円(前円比2.8%増)、営業利益175億円(同0.5%増)は今3Qからの業績回復を見込んだものです。

一方で、5Gスマートフォンの開発計画は増加しており、5G計測器の需要も増加していると思われます。そのため、計測器営業の現場が正常化するにつれ、今下期に向けた回復傾向が強くなり、会社予想に上乗せの余地が出てくると予想されます。

また、前期業績に貢献した光レーザーダイオードを含むその他事業は、会社側は今期は光レーザーダイオードの競争激化で減益と予想しています。しかし、データセンター投資が増えているため、その他事業も上方修正要因になる可能性があります。

これらの状況を考慮して、楽天証券では2021年3月期業績を、売上高1,150億円(前年比7.5%増)、営業利益185億円(同6.2%増)と予想します。会社予想に対して小幅の上乗せがあり得ると考えました。また、2022年3月期は売上高1,240億円(同7.8%増)、営業利益230億円(同24.3%増)と予想します。来期には業績が本格回復すると予想します。

グラフ4 アンリツ:T&M(計測)事業の受注高と受注残高

出所:会社資料より楽天証券作成

3)目標株価は3,200円

今後6~12カ月間のアンリツの目標株価を3,200円とします。楽天証券の2022年3月期予想EPS 128.8円に成長性を考慮した想定PER25倍を当てはめました。投資妙味を感じます。

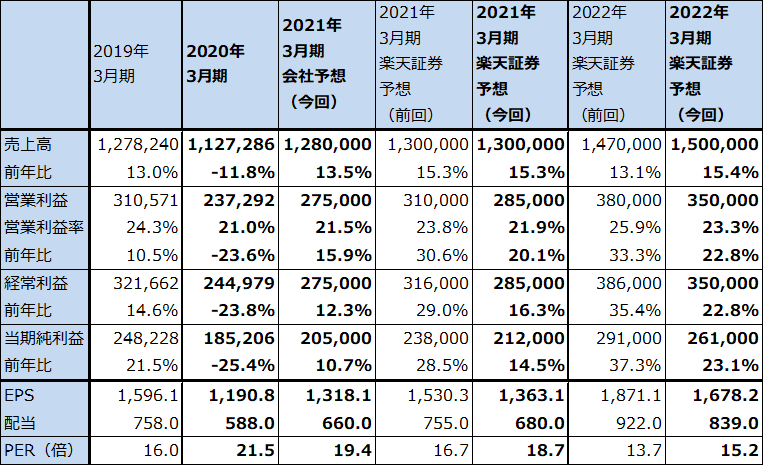

銘柄レポート:東京エレクトロン

1.2021年3月期会社予想業績は増収増益へ

6月18日付けで東京エレクトロンは、これまで未公表だった2021年3月期会社予想業績を公表しました。それによれば、2021年3月期は、売上高1兆2,800億円(前円比13.5%増)、営業利益2,750億円(同15.9%増)となる見込みであり、二桁増収増益となる予想です。この会社予想は、既に受注した案件をベースにした予想です。

アプリケーション別に見ると、ロジック半導体向け、ファウンドリ(半導体受託製造業者)向けが堅調に推移する一方で、これまで投資が抑制されてきたメモリ向けが、DRAM向け、NAND型フラッシュメモリ向けともに増える見込みです。これはデータセンター投資が増えているため、メモリ投資を急ぐ必要があるためです。

会社側の見方によれば、2020年暦年の半導体前工程の設備投資は前年比約10%増となり、過去最高を記録すると予想されます。

新型コロナウイルスの影響はありますが、社会全体の情報化の進展で半導体需要が大きく拡大するという考え方です。製造装置では、エッチング、成膜、洗浄を伸ばしたいとしています。

表7 東京エレクトロンの業績

発行済み株数 155,525千株

時価総額 3,972,886百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2.今期は新型コロナの影響があるため、その分は来期に持ち越しも

会社予想では、今上期(2020年4-9月)は売上高6,200億円(前円比21.9%増)、営業利益1,270億円(同24.0%増)、今下期(2020年10月-2021年3月)は売上高6,600億円(同6.7%増)、営業利益1,480億円(同9.8%増)となっています。下期に伸び率が鈍化する予想ですが、これは新型コロナウイルスの影響で物流などが円滑に動かないリスクがあるためです。下期に納入できなかった分は来期に持ち越しになると思われます。

また、来期2022年3月期も半導体設備投資と製造装置需要は増加すると予想されます。

3.今後6~12カ月間の目標株価は34,000円を維持する

会社側の今期予想の開示とその背景説明を受けて、今期、来期の楽天証券業績予想を修正します。今期2021年3月期予想は、前回予想の売上高1兆3,000億円、営業利益3,100億円から、修正後は同じく1兆3,000億円、2,850億円へ、2022年3月期は同じく1兆4,700億円、3,800億円から、1兆5,000億円、3,500億円へ修正します。

市場の成長力、東京エレクトロンの技術力と生産能力の高さを評価して、2022年3月期の楽天証券売上高予想を上方修正します。ただし、営業利益予想は下方修正します。前回の楽天証券予想が楽観的過ぎました。今後の5ナノ、3ナノ時代の到来、更にその先の2ナノ以降の世界を見据えて、会社側では研究開発投資と設備投資を活発化させています。そのため、売上高の拡大に対して営業利益の増加が今期、来期は従来よりも緩やかになる可能性があるため、このことを楽天証券予想に織り込みました。ただし、今期は下期に会社予想以上の業績が実現できると予想されるため、会社予想には上乗せの可能性があると思われます。

今後6~12カ月間の目標株価は前回の34,000円を維持します。半導体設備投資の中長期的な拡大と東京エレクトロンへ投資する価値は変わらないと考えます。楽天証券の2022年3月期予想EPS 1,678.2円に想定PER20倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:日本電気(6701)、アンリツ(6754)、東京エレクトロン(8035)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)