![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

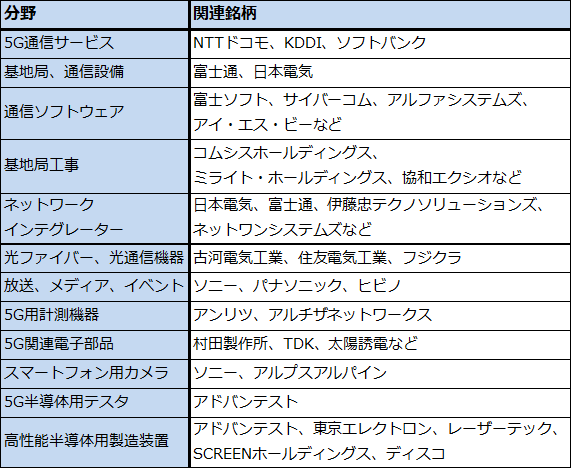

4.5G関連銘柄

表2は5G関連銘柄のリストです。以前のレポートに掲載したものと大きくは変わっていません。

1)半導体関連

5G関連銘柄で最重要分野は半導体関連です。ロジック、メモリともに最先端の半導体が無ければ5Gは実現しません。今販売されている5G用チップセットは、ミリ波に対応せずサブ6のみに対応する普及価格帯ないし廉価版のチップセットであっても7ナノのデザインルールで生産しています。これが今年からの5ナノ時代になると、高級機種は5ナノ、普及機種、廉価版は5ナノ、7ナノが併存するようになると思われます。5Gはまさに最先端なのです。

日本で言えば、半導体製造装置の大手とシリコンウェハなどの重要素材、重要材料の大手が5Gと密接なつながりを持っています。5G関連に限りませんが、今のテクノロジー株に投資する際は、技術力と生産能力、マーケティング・営業力のいずれの方面でも強い力を持っている大手と、特定の必ず必要な分野で際立った技術力と独占的な市場シェアを持つ成長企業の両方が重要な投資対象になります。半導体製造装置で言えば、前者は東京エレクトロン、アドバンテスト、ディスコ、後者はレーザーテックになると思われます。

2)電子部品

その次に重要なのが電子部品です。ただし、電子部品メーカーに投資する際には気を付けなければならないことがあります。前述したように4Gの時代は、スマートフォンの高級化、高価格化が進みました。iPhoneが代表例です。電子部品メーカーは顧客の名前は明かしませんが、3G時代から4G時代にかけて、アップルが最も上客である時代が続いたと思われます。ところが、2017年になると、iPhoneでも価格が高い最上位機種よりも、価格を抑えた普及機種のほうが売れるようになりました。

この状態で5G時代を迎えることになります。前述のように、普及機種、廉価版が市場の中心になるならば、一部の重要部品を除いて電子部品が平均的に低価格化する可能性があります。一部の重要部品というのは、チップ積層セラミックコンデンサ、高周波部品、アンテナ系部品、電池などです。村田製作所はチップ積層セラミックコンデンサ、アンテナ系部品の大手、TDKはスマホ用電池と高周波部品の大手です。従って投資先としての村田製作所とTDKの重要性は変わらないと思われます。

ただしカメラ系部品のメーカーにとっては、カメラの眼が3~4個ついている上位機種の市場が縮小する懸念が発生するということは大きな問題です。ソニー(イメージセンサーの最大手)の半導体事業(イメージング&センシング・ソリューション事業)、アルプスアルパイン(スマホカメラ用アクチュエータ(カメラの絞り機構)の最大手)には注意が必要と思われます。

3)ITサービス大手

5Gによって大量の情報(動画情報を含む)がネット上に流入したとき、それを各地に運ぶのはNTTが持つ基幹光ファイバー網(バックボーン)ということになります。このバックボーン増強は引き続き重要になってくると思われるため、この構築を行うネットワークインテグレーター、日本電気、富士通、伊藤忠テクノソリューションズなども投資先として重要です。

また、これらのITサービス会社は、ネットワーク構築だけでなく、大規模システムの構築や、日本電気や富士通の場合、需要が大きく拡大しているパソコンの大量調達とパソコンを使ったテレワークシステムの構築も手掛けています。5Gは、個人が手軽に実測で数Gbpsの超高速回線を持つことが出来るため、テレワーク時代には仕事で使えます。5G、パソコン、セキュリティ、各種ソリューションを組み合わせた大規模システムを構築することが出来る、日本電気、富士通のような大手IT会社に注目したいと思います。

なお、5Gの用途を下に列挙しておきます。これらの用途の中で、ネットワーク構築とシステム開発が必要な分野は(おそらくスマートフォン、タブレットPC以外のほぼ全部です)、大手ITサービス会社の領域であると言えます。

5Gの用途

- 仕事で使うネットワークの高速化

- スマートフォン、タブレットPC

- ゲーム(オンラインゲーム、クラウドゲームのラストワンマイルに5Gを使う)、エンタテインメント(大容量高精細の映画配信など)、SNS(YouTubeなどの自己表現、エンタテイメント)

- 放送・通信

- 広義のIoT

- 医療

- ロボット、FA

- 自動車

- ローカル5G

4)通信会社

最後に通信会社の存在も重要です。NTTドコモ、KDDI、ソフトバンクの3社が、実際のサービス主体として積極的な経営を行ってこそ、5Gは日本全体に普及します。

表2 5G関連銘柄

5.注目銘柄

日本電気

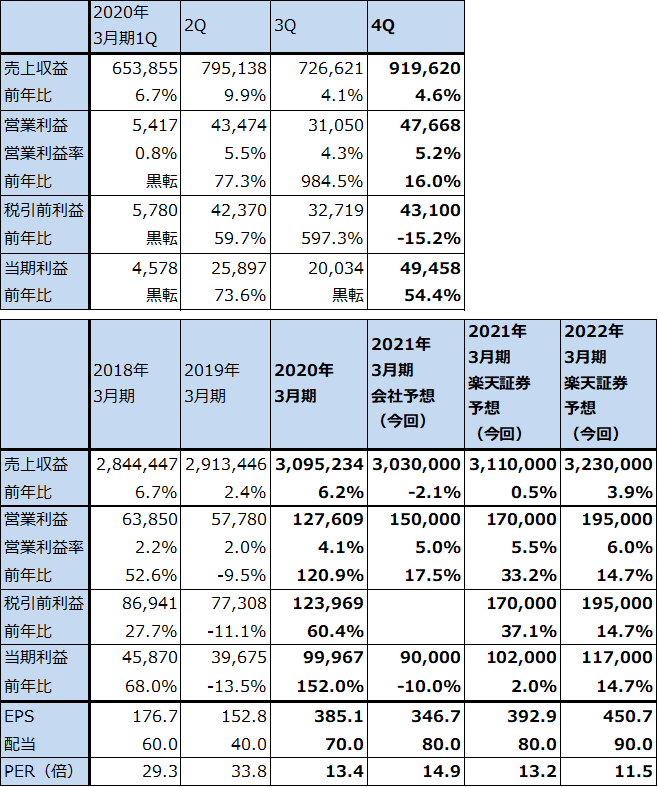

1)2020年3月期は、6%増収、営業利益は2.2倍

日本電気の2020年3月期通期は、売上高3兆952億円(前円比6.2%増)、営業利益1,276億円(前円比2.2倍)となりました。また、前4Qは、売上高9,196億円(同4.6%増)、営業利益477億円(同16.0%増)となりました。

2020年3月期は、各種の先行投資による一時費用270億円や新型コロナウイルスの影響50億円があったものの、2019年3月期に計上した構造改革費用や減損等の一時費用500億円がなくなったこと、2019年3月期に行った人員削減等の構造改革の効果255億円、ウィンドウズ7のサポート終了に伴うパソコン特需による利益増加100億円、業務改善効果350億円などによって、営業利益2.2倍の大幅増益を実現しました。

セグメント別に見ると、社会公共(中央官庁、自治体向け)が自治体向け、医療向けITサービス中心に好調でした。社会基盤は、航空宇宙・防衛向けが堅調で増益となりました。ネットワークサービスも固定ネットワークの増強需要、一部通信会社向けの特需などがあり大幅増益となりました。システムプラットフォームはビジネスパソコンの増加に構造改革効果が加わり大幅増益、赤字が続いていたグローバルは赤字が縮小しました。

一方、エンタープライズ(一般企業向け)は、微増益にとどまりました。

表3 日本電気の業績

発行済み株数 259,588千株

時価総額 1,342,070百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

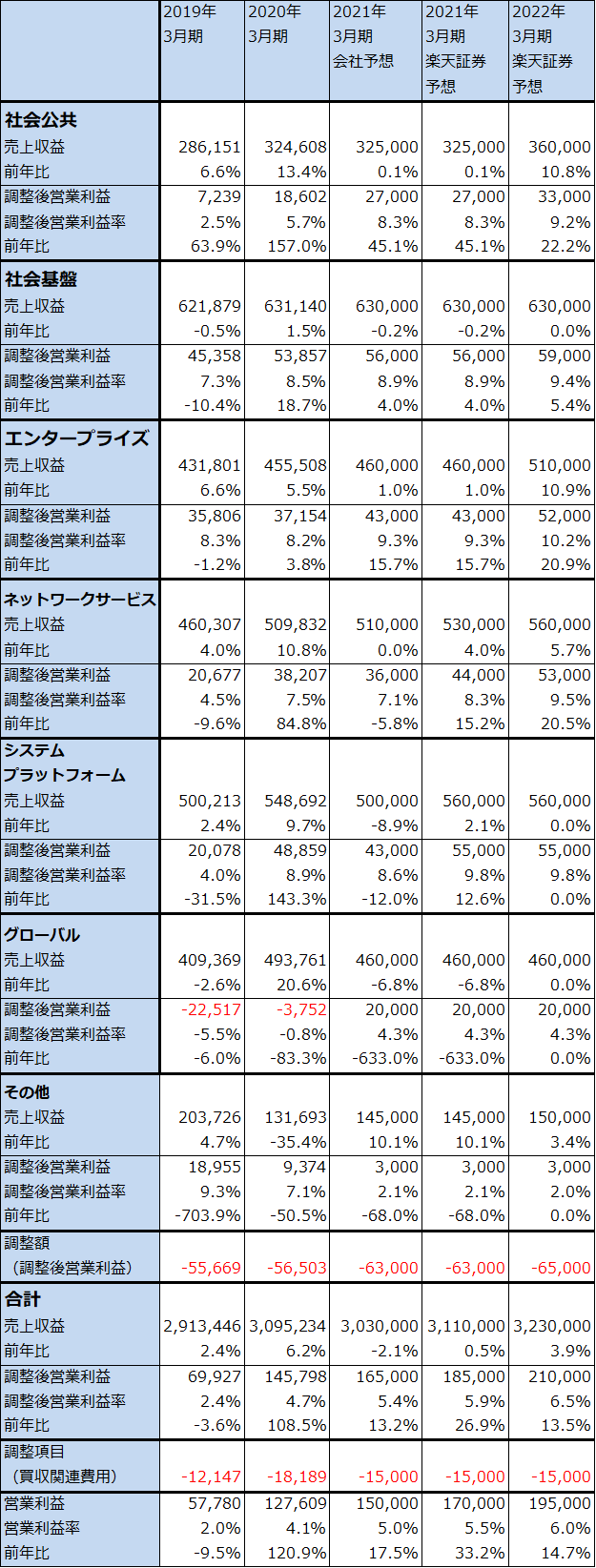

表4 日本電気:セグメント別業績(通期ベース)

出所:会社資料より楽天証券作成

注:調整後営業利益は、IFRS(国際会計基準)の営業利益から買収関連費用を除いたもの。

2)2021年3月期会社予想には上乗せの余地がある

2021年3月期は、会社側は売上高3兆300億円(前年比2.1%減)、営業利益1500億円(同17.5%増)と予想しています。売上高は、システムプラットフォームがウィンドウズ7関連のパソコン特需の反動などで小幅減収となる見込みです。営業利益は、システムプラットフォームの減益を、社会公共、エンタープライズの伸びとグローバルの黒字転換で吸収して営業増益が続く見通しです。なお、会社予想には新型コロナウイルスの影響は織り込まれていません。

これに対して楽天証券では、会社側が小幅減益と予想しているネットワークサービスは5G向け基地局設置の前倒しと5G普及に備えた基幹回線網の増強が今期も期待できること、会社側が営業減益と予想しているシステムプラットフォームも、テレワークの増加により日本国内のパソコン販売の伸びが続いていること(4、5月の店頭販売台数は各々約40%増)によって前期に続き営業増益が期待できることから、全体では会社予想に対して上乗せが期待できると考えています。楽天証券では、2021年3月期を売上高3兆1,100億円(前年比0.5%増)、営業利益1,700億円(同33.2%増)と予想します。

また、来期2022年3月期も増収増益を予想します。

なお、6月25日付けでNTTに対する総額644億円の第三者割当、自社株売却と、光半導体とそれを組み込んだ情報通信機器の共同開発を行うための資本業務提携を公表しました。通信向け事業の拡大に寄与することが期待されます。

中長期では、AI事業(顔認証システム)、量子アニーリング型量子コンピュータ(2023年に実用化予定)にも注目したいと思います。

3)目標株価を6,800円

今後6~12カ月間の目標株価を6,800円とします。2021年3月期の楽天証券予想EPS 392.9円に再成長への期待を加味した想定PER15~20倍を当てはめました。中長期での投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)