毎週金曜日夕方掲載

本レポートに掲載した銘柄:日本電気(6701)、アンリツ(6754)、東京エレクトロン(8035)

特集:5Gの現状と展望

1.5Gの現状―各国でインフラ整備が進む―

今回の特集は5Gです。5Gの現状を確認し、今後を展望します。注目銘柄としては、日本電気とアンリツを取り上げます。

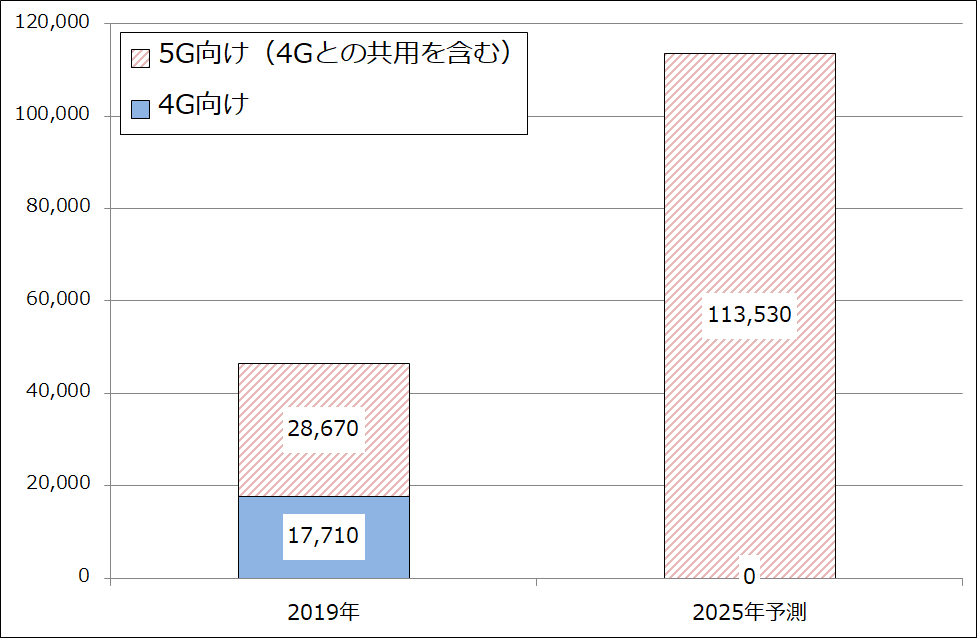

世界的に5Gインフラ(基地局、基幹光ファイバー網など)の整備が進んでいます。グラフ1は世界の移動通信用基地局市場の予想を示したものです(富士キメラ総研予想)。この5年間で急速に伸びると予想されます。

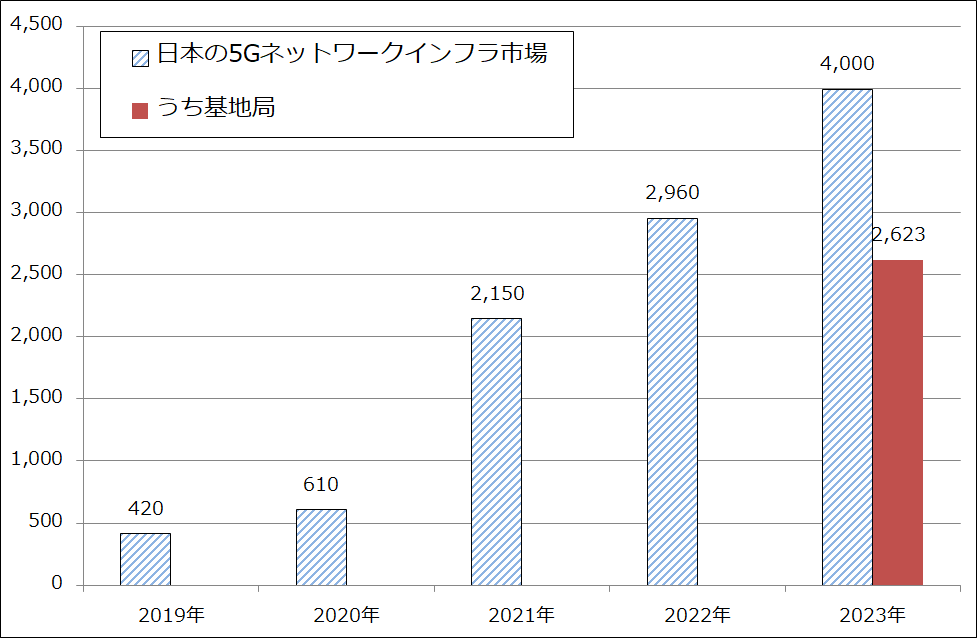

グラフ2は日本の5Gインフラ市場の予想です(IDCによる)。2019年8月の予想と古いものなので、2021年から急速に立ち上がる予想になっていますが、実際には1年以上前倒しになり、2020年に急増する状況になりつつあります。これは、昨年末に国際的に日本の5Gが遅れることを懸念した日本の総務省からNTTドコモなどの移動通信会社に対して、5G投資の前倒し要請があったことや、5Gスマートフォンの機種が増えてきたことによって、通信会社間の顧客獲得競争が始まっており、各社ともこれに乗り遅れるわけにいかないという事情があります。5Gは顧客を維持し、新たに獲得するために重要なサービスであるだけでなく、遊びの分野でも企業向けでも、動画配信やゲーム配信など各通信会社が持っている多角化事業や企業向けシリューション事業と密接に結び付くからです。

また、5Gは5G対応Wi-Fiモデムやスマートフォンのテザリングを使うことで、手軽に数Gbpsの高速回線を敷くことができます。テレワークにとって5G良い商材になり得るのです。

各国でも5Gインフラの整備は活発です。新型コロナウイルス禍の中ではありますが、中国が最も先行しており、それに韓国が続いています。アメリカ、日本でもインフラ整備が進んでいます。ただし、欧州は新型コロナウイルス禍による不況の影響でインフラ整備が遅れているもようです。

このまま進めば、欧州を除く世界主要国の多くの都市で5Gがストレスなく使えるようになると思われます。

グラフ1 世界の移動通信用基地局市場

出所:富士キメラ総研2020年2月28日付けプレスリリースより楽天証券作成

グラフ2 日本の5Gネットワークインフラ市場

出所:IDC Japan 2019年8月27日付けプレスリリースより楽天証券作成

2.5Gスマホは足元では振るわないが、今週の新型iPhoneに期待

5Gのインフラ整備が進んでおり、5G用チップセット(CPU、GPUと周辺半導体を組み合わせたモジュール)の生産も活発です。5Gスマホのチップセットの生産をほぼ一手に引き受けている台湾の半導体受託製造業者TSMCの2020年1-3月期売上高は前年比42.0%増でした。4月は28.5%増、5月は16.6%増と伸び率は鈍化していますが、高水準が維持されています。

ただし、5G用チップセットの生産の活発さに比較して、足元のスマートフォンの売れ行きは芳しいものではありません。2020年1-3月期の全世界のスマートフォン出荷台数は前年比11.7%減でした(IDC調べ)。2019年10-12月期の同1.2%減からマイナス幅が拡大しましたが、新型コロナウイルスの影響で出荷、需要の両方が減少しました。4-6月期には持ち直していると思われますが、感染第2波の恐れもあり、先行きには不透明感もあります。

ただし、夏から秋にかけての商戦には期待できる余地があります。今年9~10月に新型iPhone(iPhone12?)が発売されると予想されます。今年の新型iPhoneはチップセットは5ナノ(2018年秋から7ナノ)で5G対応も予想されています。これがスマートフォン市場に対して大きな前向きな刺激になると思われます。

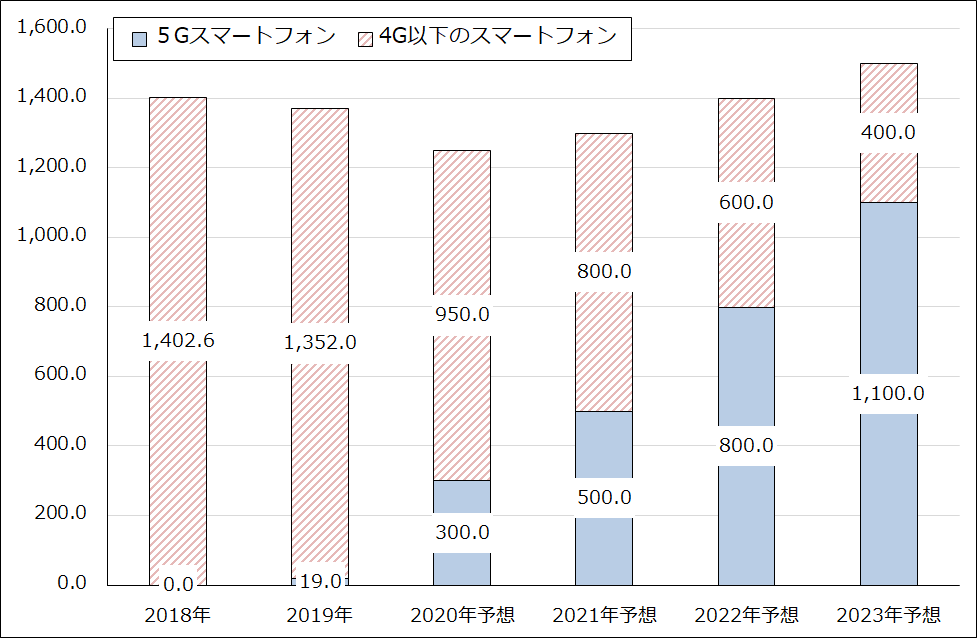

グラフ3 5Gスマートフォンの世界出荷台数予想

出所:2018年、2019年はiDCプレスリリースによる。2019年の5Gスマホ出荷台数と2020年以降の5G、4G以下のスマホ出荷台数は楽天証券推定、予想

3.5Gスマホ市場は4Gとは異なる市場になる可能性がある

また、5G時代のスマートフォン市場は4G時代とは様相が変わってくると思われます。4G時代のスマートフォンの中心は、スマートフォン各社の最上位機種でした。特に、アップルやサムスンのような上位メーカーにとってそうでした。しかし、最上位機種は価格が高くなりすぎました。今のiPhone11 Pro Max 512GB版は15万7,800円(アップルストアで買い取りの場合)です。2~3年使って次世代機に更新することを考えると、買う人が多くはならない価格です。

そこで、普及機種や廉価版が5Gスマホ市場では重要になると言われています。これに関して、スマホメーカーのスマホ開発の方向性は2通りあります。

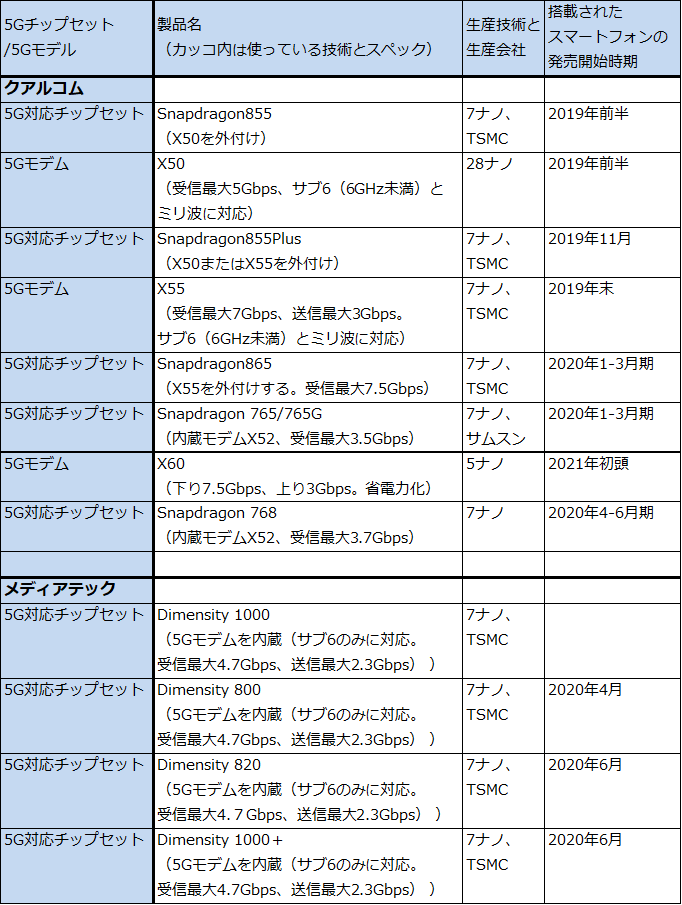

一つは、能力を落とした普及機種あるいは廉価版専用のチップセットを使ってコストダウンすることです。クアルコムやメディアテックがこのような普及機種向けチップセットを既に発売しています。これにも種類があり、クアルコムのチップセットは普及機種用と言えども、サブ6、ミリ波、両方の電波に対応しているのに対して(サブ6は電波の種類で、4Gで使われていた比較的低い周波数帯の電波。ある程度曲がるため、ミリ波よりも使いやすい)、メディアテック(台湾のスマホ用チップセットメーカー)は今のところサブ6のみに対応し、ミリ波には対応していません。普及機種向けチップセットのダウンロードスピードは、クアルコムは3.5~3.7Gbps、メディアテックは4.7Gbpsと、クアルコムの上位機種向けの7~7.5Gbpsに比べると低いですが、今のところ実用上は問題ないスピードです(ダウンロードスピードはスペック上のもの)。

このような普及機種向け、廉価版向けのチップセットを搭載した5Gスマートフォンがいくつか発売されていますが、5万円以下のものもあります。4G時代よりも早く、高性能で端末も安くなるというのが5G時代なのです。ちなみに、このようにチップセットを安くした場合は、カメラのような付加機能は4G時代と同じで、高性能化が進んでいるようです。5万円以下の廉価版5Gスマホでも、カメラは3眼カメラを搭載しているケースが多いです。

もう一つのやり方は、5G用チップセットは妥協せずに高性能品を使い、周辺機能をコストダウンするというやり方です。5Gスマホではまだありませんが、4Gスマホでこのやり方でヒットしているのが今年5月に発売されたiPhone SE(第2世代)です。価格は最低で44,800円(64GB版。最も高い256GB版で60,800円)。チップセットは上位機種のiPhone11シリーズに搭載されている最新鋭の「A13Bionic」を使っているため、かなり高性能です。コストダウンのために比較的小さい液晶パネルを使い、カメラの眼も一つですが、小振りなサイズがよいという人、カメラにこだわらない人にはこれで十分な性能です(今のスマホのカメラはAIで制御される部分が大きいため、A13Bionic搭載ならばカメラも十分な性能を持っていると思われます)。この第2世代版iPhone SEは各国でヒットしているため、消費者の多くは、チップセットが高性能であれば、周辺機能をある程度ダウングレードしてもよいと考えていると思われます。

このように、5G時代は、普及機種と廉価版が5Gスマホ市場の中心になる可能性があり、4G時代とは変わる可能性があります。4G時代よりスマートフォンの平均価格が安くなる可能性もあり、その場合、4Gから5Gに急速に転換し、スマートフォン全体の販売台数が早めに回復に転じる可能性もあります。

なお、上位機種に使われる完全フルスペック(送受信の高速化に加え、同時多接続、低遅延の機能を付けたもの。今のチップセットは送受信の高速化のみ)の5G用チップセットは、早ければ2021年中に出荷開始となる可能性があります。

表1 5Gスマートフォン用チップセットと5Gモデム

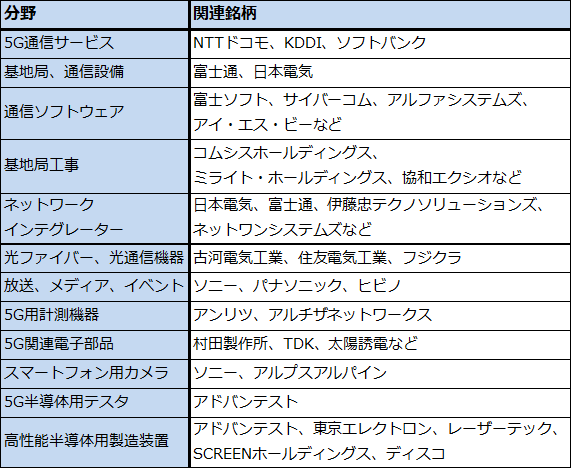

4.5G関連銘柄

表2は5G関連銘柄のリストです。以前のレポートに掲載したものと大きくは変わっていません。

1)半導体関連

5G関連銘柄で最重要分野は半導体関連です。ロジック、メモリともに最先端の半導体が無ければ5Gは実現しません。今販売されている5G用チップセットは、ミリ波に対応せずサブ6のみに対応する普及価格帯ないし廉価版のチップセットであっても7ナノのデザインルールで生産しています。これが今年からの5ナノ時代になると、高級機種は5ナノ、普及機種、廉価版は5ナノ、7ナノが併存するようになると思われます。5Gはまさに最先端なのです。

日本で言えば、半導体製造装置の大手とシリコンウェハなどの重要素材、重要材料の大手が5Gと密接なつながりを持っています。5G関連に限りませんが、今のテクノロジー株に投資する際は、技術力と生産能力、マーケティング・営業力のいずれの方面でも強い力を持っている大手と、特定の必ず必要な分野で際立った技術力と独占的な市場シェアを持つ成長企業の両方が重要な投資対象になります。半導体製造装置で言えば、前者は東京エレクトロン、アドバンテスト、ディスコ、後者はレーザーテックになると思われます。

2)電子部品

その次に重要なのが電子部品です。ただし、電子部品メーカーに投資する際には気を付けなければならないことがあります。前述したように4Gの時代は、スマートフォンの高級化、高価格化が進みました。iPhoneが代表例です。電子部品メーカーは顧客の名前は明かしませんが、3G時代から4G時代にかけて、アップルが最も上客である時代が続いたと思われます。ところが、2017年になると、iPhoneでも価格が高い最上位機種よりも、価格を抑えた普及機種のほうが売れるようになりました。

この状態で5G時代を迎えることになります。前述のように、普及機種、廉価版が市場の中心になるならば、一部の重要部品を除いて電子部品が平均的に低価格化する可能性があります。一部の重要部品というのは、チップ積層セラミックコンデンサ、高周波部品、アンテナ系部品、電池などです。村田製作所はチップ積層セラミックコンデンサ、アンテナ系部品の大手、TDKはスマホ用電池と高周波部品の大手です。従って投資先としての村田製作所とTDKの重要性は変わらないと思われます。

ただしカメラ系部品のメーカーにとっては、カメラの眼が3~4個ついている上位機種の市場が縮小する懸念が発生するということは大きな問題です。ソニー(イメージセンサーの最大手)の半導体事業(イメージング&センシング・ソリューション事業)、アルプスアルパイン(スマホカメラ用アクチュエータ(カメラの絞り機構)の最大手)には注意が必要と思われます。

3)ITサービス大手

5Gによって大量の情報(動画情報を含む)がネット上に流入したとき、それを各地に運ぶのはNTTが持つ基幹光ファイバー網(バックボーン)ということになります。このバックボーン増強は引き続き重要になってくると思われるため、この構築を行うネットワークインテグレーター、日本電気、富士通、伊藤忠テクノソリューションズなども投資先として重要です。

また、これらのITサービス会社は、ネットワーク構築だけでなく、大規模システムの構築や、日本電気や富士通の場合、需要が大きく拡大しているパソコンの大量調達とパソコンを使ったテレワークシステムの構築も手掛けています。5Gは、個人が手軽に実測で数Gbpsの超高速回線を持つことが出来るため、テレワーク時代には仕事で使えます。5G、パソコン、セキュリティ、各種ソリューションを組み合わせた大規模システムを構築することが出来る、日本電気、富士通のような大手IT会社に注目したいと思います。

なお、5Gの用途を下に列挙しておきます。これらの用途の中で、ネットワーク構築とシステム開発が必要な分野は(おそらくスマートフォン、タブレットPC以外のほぼ全部です)、大手ITサービス会社の領域であると言えます。

5Gの用途

- 仕事で使うネットワークの高速化

- スマートフォン、タブレットPC

- ゲーム(オンラインゲーム、クラウドゲームのラストワンマイルに5Gを使う)、エンタテインメント(大容量高精細の映画配信など)、SNS(YouTubeなどの自己表現、エンタテイメント)

- 放送・通信

- 広義のIoT

- 医療

- ロボット、FA

- 自動車

- ローカル5G

4)通信会社

最後に通信会社の存在も重要です。NTTドコモ、KDDI、ソフトバンクの3社が、実際のサービス主体として積極的な経営を行ってこそ、5Gは日本全体に普及します。

表2 5G関連銘柄

5.注目銘柄

日本電気

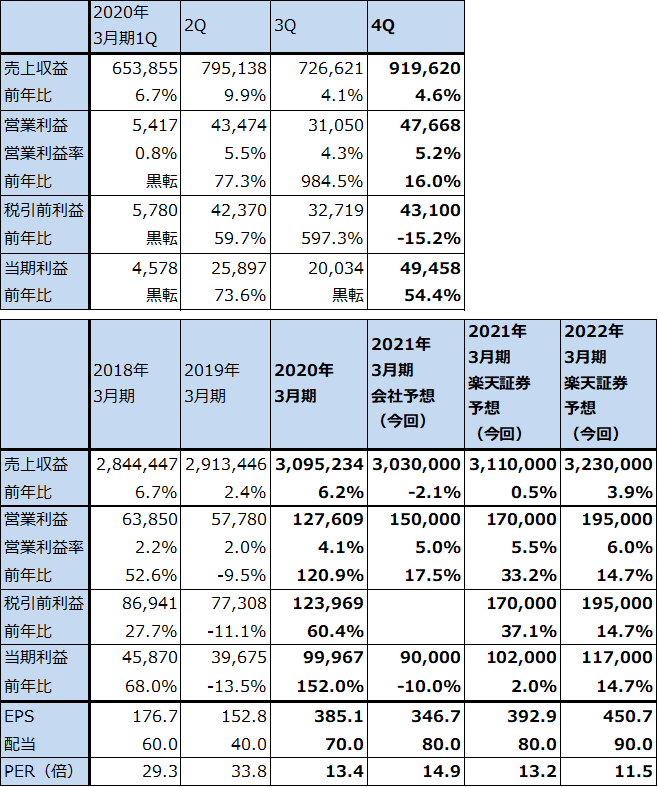

1)2020年3月期は、6%増収、営業利益は2.2倍

日本電気の2020年3月期通期は、売上高3兆952億円(前円比6.2%増)、営業利益1,276億円(前円比2.2倍)となりました。また、前4Qは、売上高9,196億円(同4.6%増)、営業利益477億円(同16.0%増)となりました。

2020年3月期は、各種の先行投資による一時費用270億円や新型コロナウイルスの影響50億円があったものの、2019年3月期に計上した構造改革費用や減損等の一時費用500億円がなくなったこと、2019年3月期に行った人員削減等の構造改革の効果255億円、ウィンドウズ7のサポート終了に伴うパソコン特需による利益増加100億円、業務改善効果350億円などによって、営業利益2.2倍の大幅増益を実現しました。

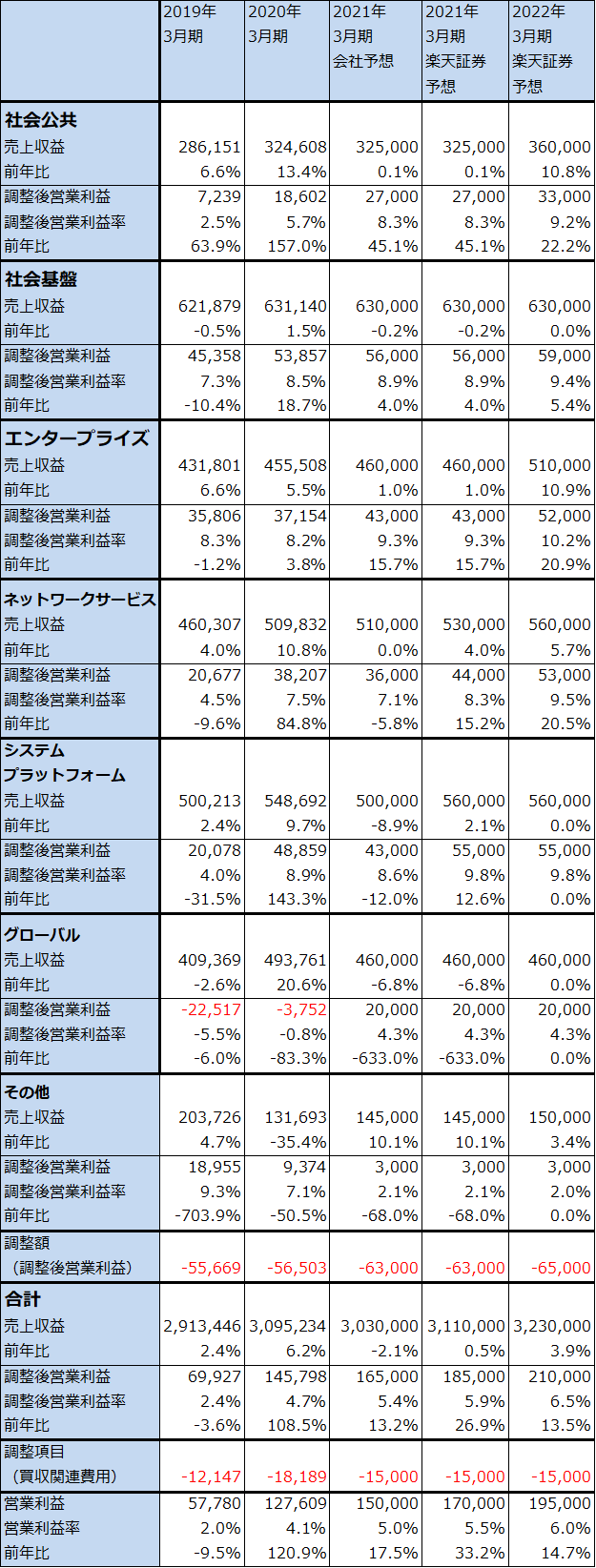

セグメント別に見ると、社会公共(中央官庁、自治体向け)が自治体向け、医療向けITサービス中心に好調でした。社会基盤は、航空宇宙・防衛向けが堅調で増益となりました。ネットワークサービスも固定ネットワークの増強需要、一部通信会社向けの特需などがあり大幅増益となりました。システムプラットフォームはビジネスパソコンの増加に構造改革効果が加わり大幅増益、赤字が続いていたグローバルは赤字が縮小しました。

一方、エンタープライズ(一般企業向け)は、微増益にとどまりました。

表3 日本電気の業績

発行済み株数 259,588千株

時価総額 1,342,070百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表4 日本電気:セグメント別業績(通期ベース)

出所:会社資料より楽天証券作成

注:調整後営業利益は、IFRS(国際会計基準)の営業利益から買収関連費用を除いたもの。

2)2021年3月期会社予想には上乗せの余地がある

2021年3月期は、会社側は売上高3兆300億円(前年比2.1%減)、営業利益1500億円(同17.5%増)と予想しています。売上高は、システムプラットフォームがウィンドウズ7関連のパソコン特需の反動などで小幅減収となる見込みです。営業利益は、システムプラットフォームの減益を、社会公共、エンタープライズの伸びとグローバルの黒字転換で吸収して営業増益が続く見通しです。なお、会社予想には新型コロナウイルスの影響は織り込まれていません。

これに対して楽天証券では、会社側が小幅減益と予想しているネットワークサービスは5G向け基地局設置の前倒しと5G普及に備えた基幹回線網の増強が今期も期待できること、会社側が営業減益と予想しているシステムプラットフォームも、テレワークの増加により日本国内のパソコン販売の伸びが続いていること(4、5月の店頭販売台数は各々約40%増)によって前期に続き営業増益が期待できることから、全体では会社予想に対して上乗せが期待できると考えています。楽天証券では、2021年3月期を売上高3兆1,100億円(前年比0.5%増)、営業利益1,700億円(同33.2%増)と予想します。

また、来期2022年3月期も増収増益を予想します。

なお、6月25日付けでNTTに対する総額644億円の第三者割当、自社株売却と、光半導体とそれを組み込んだ情報通信機器の共同開発を行うための資本業務提携を公表しました。通信向け事業の拡大に寄与することが期待されます。

中長期では、AI事業(顔認証システム)、量子アニーリング型量子コンピュータ(2023年に実用化予定)にも注目したいと思います。

3)目標株価を6,800円

今後6~12カ月間の目標株価を6,800円とします。2021年3月期の楽天証券予想EPS 392.9円に再成長への期待を加味した想定PER15~20倍を当てはめました。中長期での投資妙味を感じます。

アンリツ

1)2020年3月期通期は業績好調だったが、前4Qは計測事業受注高が減少

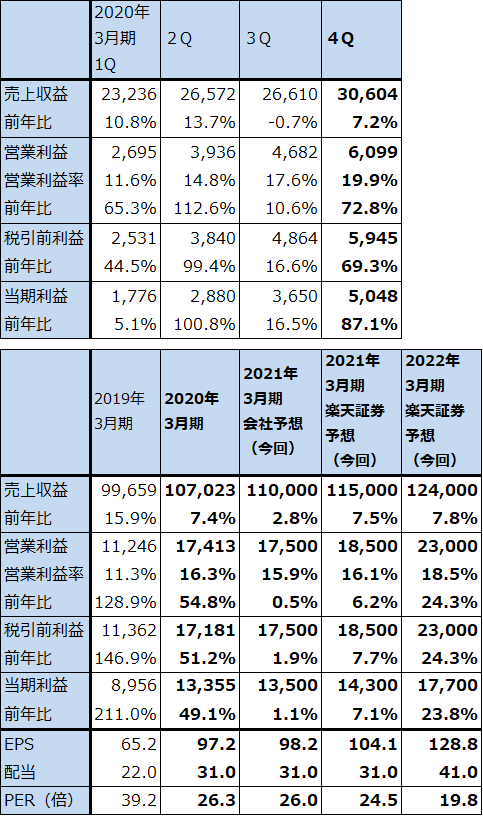

アンリツの2020年3月期通期は、売上高1,070億2,300万円(前年比7.4%増)、営業利益174億1,300万円(同54.8%増)となりました。前4Qも売上高306億400万円(同7.2%増)、営業利益60億9,900万円(同72.8%増)と大幅増益になりました。

2020年3月期は、主力事業の計測事業が売上高751億6,500万円(同10.3%増)、営業利益151億4,800万円(同60.9%増)と好調で全社をけん引しました。計測事業売上高の56%を占めるモバイル向け計測において、2019年3月期は4G向け約60%、5G向け約40%の比率だったのに対して2020年3月期は4G約40%、5G約60%と5G比率が高くなりました。採算の良い5G用計測器が大きく伸びたため、計測事業、全社とも大幅増益となりました。

また、PQA事業(食品工業向け検査機器)は2019年3月期に続き減益となりましたが、その他事業は売上高92億8,200万円(同10.3%増)、営業利益19億円(同65.9%増)と大幅増益になりました。その他に含まれるデータセンター向け光レーザーダイオードが好調でした。

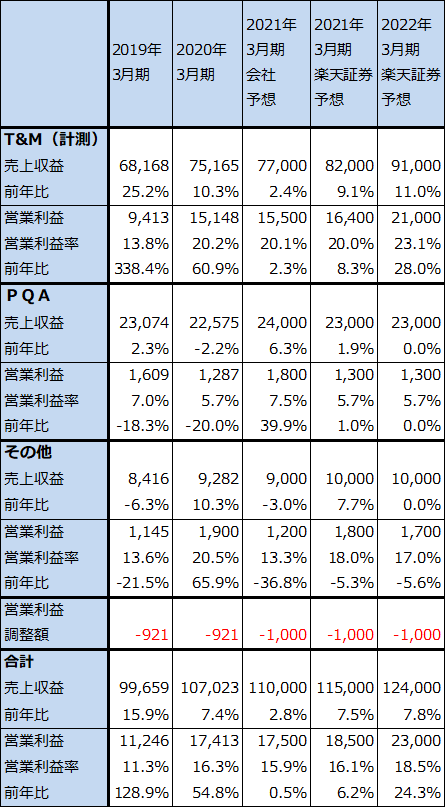

表5 アンリツの業績

発行済み株数 137,427千株

時価総額 350,989百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表6 アンリツ:セグメント別業績

出所:会社資料より楽天証券作成、予想は楽天証券。

2)今期会社予想は営業利益横ばいだが、上乗せの余地がある

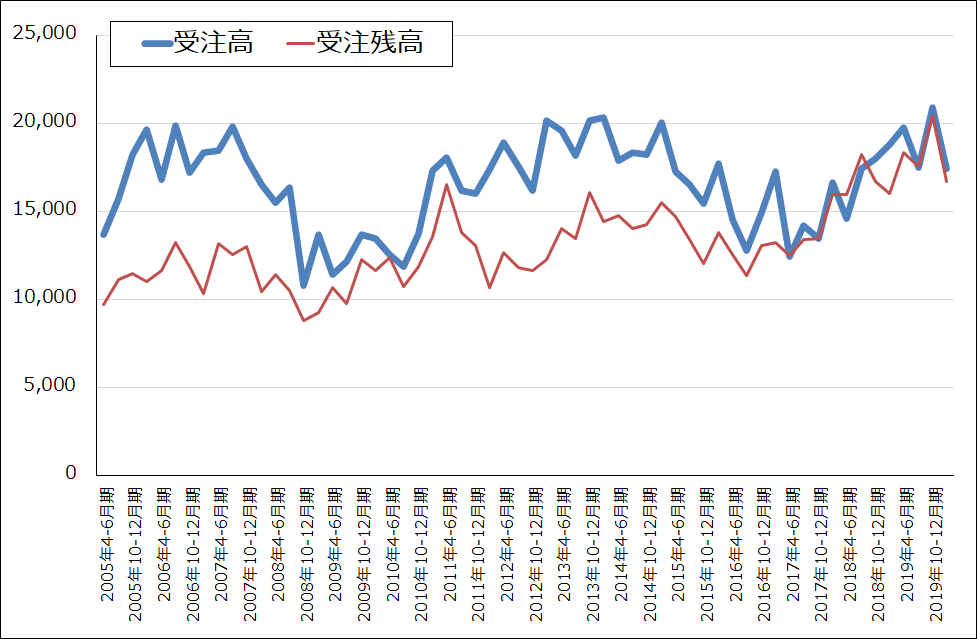

前期は業績好調でしたが、計測事業の受注高は前4Qに前年比、前期比(前3Q比)ともにマイナスとなりました(グラフ4)。新型コロナウイルスの影響で2月から中国などで対面営業ができなくなったため、受注が減少しています。今1Qにはアジアから営業が正常化しており、受注も戻ってきているようですが、前4Q、今1Qの受注の減少が今1、2Qの業績に響くため、今1,2Qは減収減益が予想されます。今期2021年3月期会社予想の売上高1,100億円(前円比2.8%増)、営業利益175億円(同0.5%増)は今3Qからの業績回復を見込んだものです。

一方で、5Gスマートフォンの開発計画は増加しており、5G計測器の需要も増加していると思われます。そのため、計測器営業の現場が正常化するにつれ、今下期に向けた回復傾向が強くなり、会社予想に上乗せの余地が出てくると予想されます。

また、前期業績に貢献した光レーザーダイオードを含むその他事業は、会社側は今期は光レーザーダイオードの競争激化で減益と予想しています。しかし、データセンター投資が増えているため、その他事業も上方修正要因になる可能性があります。

これらの状況を考慮して、楽天証券では2021年3月期業績を、売上高1,150億円(前年比7.5%増)、営業利益185億円(同6.2%増)と予想します。会社予想に対して小幅の上乗せがあり得ると考えました。また、2022年3月期は売上高1,240億円(同7.8%増)、営業利益230億円(同24.3%増)と予想します。来期には業績が本格回復すると予想します。

グラフ4 アンリツ:T&M(計測)事業の受注高と受注残高

出所:会社資料より楽天証券作成

3)目標株価は3,200円

今後6~12カ月間のアンリツの目標株価を3,200円とします。楽天証券の2022年3月期予想EPS 128.8円に成長性を考慮した想定PER25倍を当てはめました。投資妙味を感じます。

銘柄レポート:東京エレクトロン

1.2021年3月期会社予想業績は増収増益へ

6月18日付けで東京エレクトロンは、これまで未公表だった2021年3月期会社予想業績を公表しました。それによれば、2021年3月期は、売上高1兆2,800億円(前円比13.5%増)、営業利益2,750億円(同15.9%増)となる見込みであり、二桁増収増益となる予想です。この会社予想は、既に受注した案件をベースにした予想です。

アプリケーション別に見ると、ロジック半導体向け、ファウンドリ(半導体受託製造業者)向けが堅調に推移する一方で、これまで投資が抑制されてきたメモリ向けが、DRAM向け、NAND型フラッシュメモリ向けともに増える見込みです。これはデータセンター投資が増えているため、メモリ投資を急ぐ必要があるためです。

会社側の見方によれば、2020年暦年の半導体前工程の設備投資は前年比約10%増となり、過去最高を記録すると予想されます。

新型コロナウイルスの影響はありますが、社会全体の情報化の進展で半導体需要が大きく拡大するという考え方です。製造装置では、エッチング、成膜、洗浄を伸ばしたいとしています。

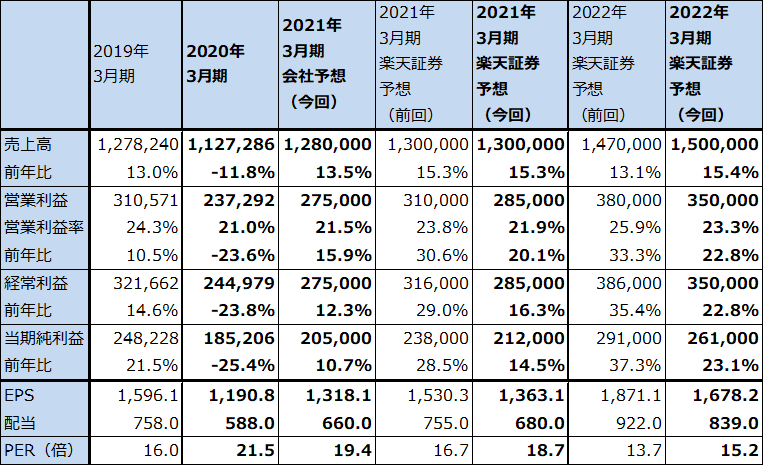

表7 東京エレクトロンの業績

発行済み株数 155,525千株

時価総額 3,972,886百万円(2020/6/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2.今期は新型コロナの影響があるため、その分は来期に持ち越しも

会社予想では、今上期(2020年4-9月)は売上高6,200億円(前円比21.9%増)、営業利益1,270億円(同24.0%増)、今下期(2020年10月-2021年3月)は売上高6,600億円(同6.7%増)、営業利益1,480億円(同9.8%増)となっています。下期に伸び率が鈍化する予想ですが、これは新型コロナウイルスの影響で物流などが円滑に動かないリスクがあるためです。下期に納入できなかった分は来期に持ち越しになると思われます。

また、来期2022年3月期も半導体設備投資と製造装置需要は増加すると予想されます。

3.今後6~12カ月間の目標株価は34,000円を維持する

会社側の今期予想の開示とその背景説明を受けて、今期、来期の楽天証券業績予想を修正します。今期2021年3月期予想は、前回予想の売上高1兆3,000億円、営業利益3,100億円から、修正後は同じく1兆3,000億円、2,850億円へ、2022年3月期は同じく1兆4,700億円、3,800億円から、1兆5,000億円、3,500億円へ修正します。

市場の成長力、東京エレクトロンの技術力と生産能力の高さを評価して、2022年3月期の楽天証券売上高予想を上方修正します。ただし、営業利益予想は下方修正します。前回の楽天証券予想が楽観的過ぎました。今後の5ナノ、3ナノ時代の到来、更にその先の2ナノ以降の世界を見据えて、会社側では研究開発投資と設備投資を活発化させています。そのため、売上高の拡大に対して営業利益の増加が今期、来期は従来よりも緩やかになる可能性があるため、このことを楽天証券予想に織り込みました。ただし、今期は下期に会社予想以上の業績が実現できると予想されるため、会社予想には上乗せの可能性があると思われます。

今後6~12カ月間の目標株価は前回の34,000円を維持します。半導体設備投資の中長期的な拡大と東京エレクトロンへ投資する価値は変わらないと考えます。楽天証券の2022年3月期予想EPS 1,678.2円に想定PER20倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:日本電気(6701)、アンリツ(6754)、東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。