![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.2021年3月期は増益転換が予想されるが、不透明感も続こう

今期2021年3月期は、現時点では増益転換が予想されるものの、新型コロナウイルスの影響で、なお不透明感があります。会社側は、2020年3月期決算発表時に2021年3月期見通しを開示しませんでした。

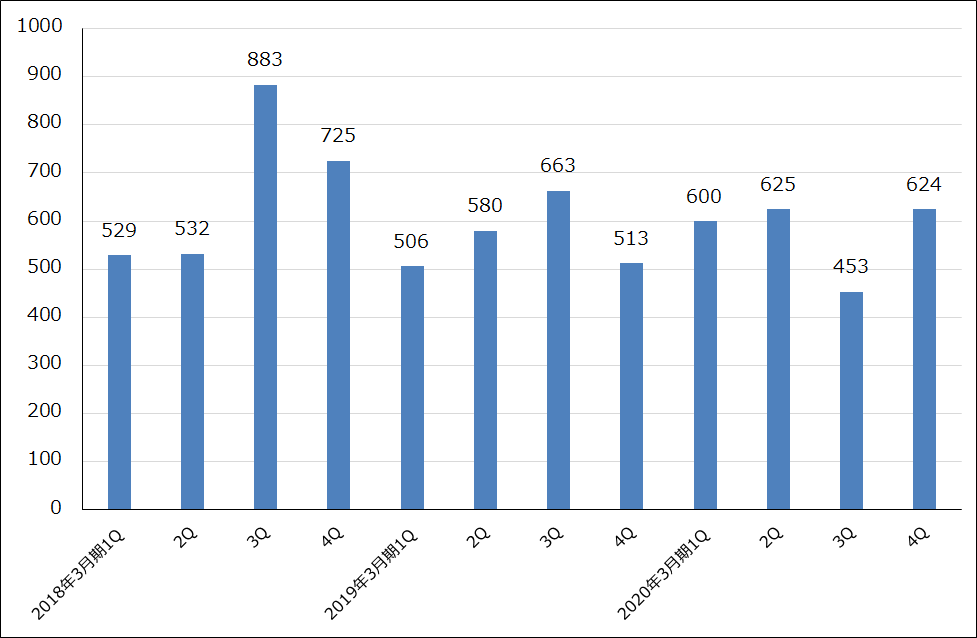

SPEの受注高を見ると、前4Qは624億円(前年比21.6%増、前3Q比37.7%増)と順調に伸びました。グラフ1を見ると、前期の受注高は伸びはありませんが、一定の水準を保っていました。顧客の半導体設備投資意欲が強いため(ロジック、ファウンドリ(TSMCのような半導体受託製造業者)、メモリともに強いと会社側は感じている)、今期のSPEは増収増益が予想されます。 ただし、新型コロナウイルスの影響で一部の商談が長引いており、今1QのSPE受注高は400億円台半ばの水準に落ちると会社側は見ています。今期のSPEには不透明感があります。

また、GAは世界中で商業印刷物が減少しており、経営環境が悪化しています。もともと業績水準が低いこともあり、いずれ赤字部門となる可能性があります。

FTは、受注残高は2020年3月末491億円と前期売上高351億円に比べ高水準ですが、長期滞留の受注残があり、それらがいつ納入できるのか不透明です。

一方、PEは5Gスマホ用プリント配線基板の製造に使う直接描画装置の受注が増えているもようであり、今期は業績拡大が予想されます。

これら各事業の動向から、楽天証券では2021年3月期を売上高3,380億円(同4.6%増)、営業利益170億円(同35.3%増)、2022年3月期を売上高3,550億円(同5.0%増)、営業利益200億円(同17.6%増)と予想します。SPEの拡大が全社業績をけん引すると予想します。

ただし、2019年3月期より以前の業績水準に戻るには時間がかかると思われます。

グラフ1 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3.目標株価を7,000円から6,000円に引き下げる。今1Q決算を確認したい。

今後6~12カ月間の目標株価を前回の7,000円から今回は6,000円に引き下げます。楽天証券の2022年3月期予想EPS 248.6円に業績回復と再成長を期待して想定PER20~25倍を当てはめました。ただし、今期、来期の業績は、回復過程ながら低水準と思われるため、目標株価は前回よりも低くなりました。

より精度の高い今期以降の業績予想を出すには、今1Qを確認する必要があります(会社側は今1Qは前年比で増収、黒字転換すると予想しています)。業績の実態、受注の動きを今1Q決算で確認してから投資を検討しても遅くないというのが私の考えです。

本レポートに掲載した銘柄:カプコン(9697)、SCREENホールディングス(7735)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)