毎週金曜日夕方掲載

本レポートに掲載した銘柄:カプコン(9697)、SCREENホールディングス(7735)

カプコン

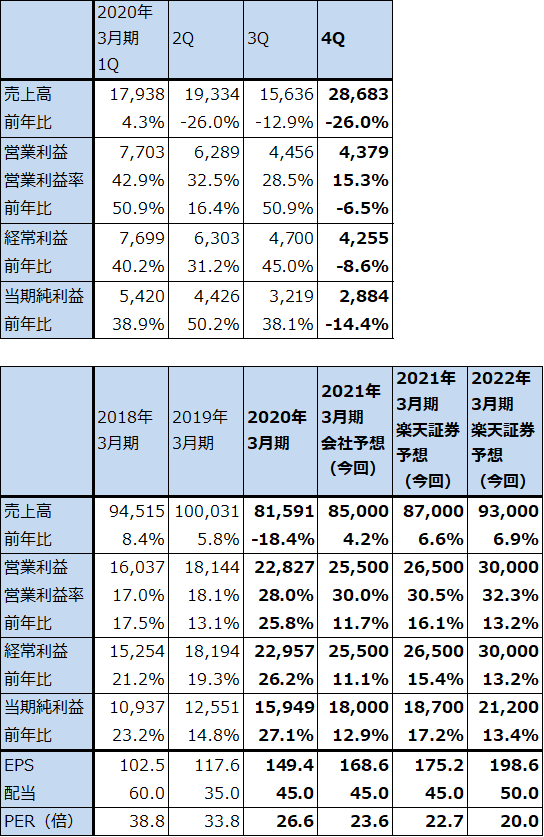

1.2020年3月期4Qは、26%減収、7%営業減益

カプコンの2020年3月期4Q(2020年1-3月期、以下前4Q)は、売上高286億8,300万円(前年比26.0%減)、営業利益43億7,900万円(同6.5%減)となりました。

前4Qは減収減益にはなりましたが、前3Q決算時の前4Q会社予想、売上高271億円、営業利益36億円を上回りました。「モンスターハンター:ワールド」(2018年1月発売)の大型拡張コンテンツ「アイスボーン」(2019年9月発売)が191万本(累計520万本)、「モンスターハンター:ワールド」(リピート販売)が76万本(2020年3月期分320万本、累計1,550万本)、「バイオハザード RE:2」(2019年1月発売、リピート販売))が77万本(2020年3月期分240万本、累計650万本)と順調に売れました(いずれもPS4、Xbox One、PC向け)。

「アイスボーン」は会社側の目標に達しなかったもようですが、「モンハンワールド」、「RE:2」、後述の旧作の売れ行きが良く業績に貢献しました。

「モンハンワールド」は開発費の償却が終わったため(注)、PS4版、パソコン版(STEAM版)ともに2,769円(ダウンロード版、税別、以下同様)とPS4版の発売時価格8,980円に比べ大きく値下げしています。その結果、他のゲームでプレイしてきたユーザーが新規ユーザーとなっているもようです。

(注:カプコンの会計では、ゲームソフト開発費は発売日まで一旦貸借対照表の流動資産の「ゲームソフト仕掛品」勘定に計上し、発売日から2年間で段階的に償却します。)

表1 カプコンの業績

発行済み株数 106,751千株

時価総額 424,335百万円(2020/6/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

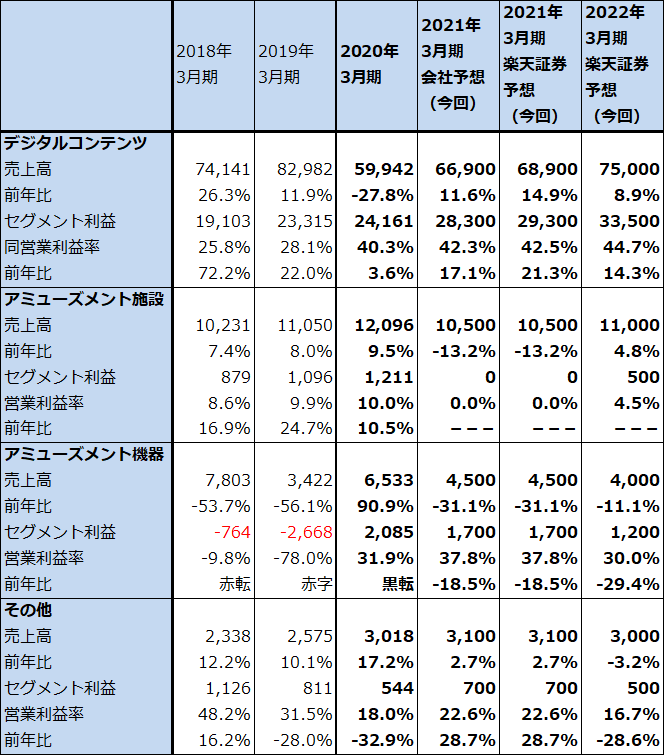

表2 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

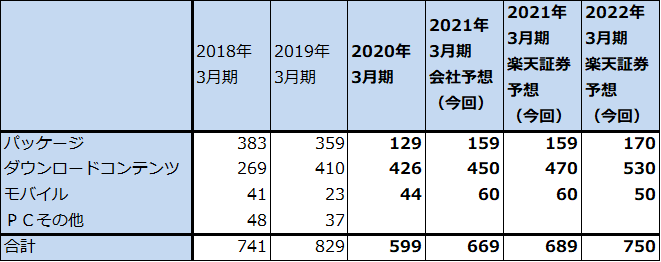

表3 デジタルコンテンツ売上高内訳

出所:会社資料より楽天証券作成

2.巣ごもり消費で前4Qの旧作販売が急増

新型コロナウイルス禍の中で巣ごもり消費(らしき消費)も伸びたもようです。前4Qの旧作販売本数は601万本と2019年3月期4Qの170万本から大きく伸びました。ちなみに、2020年3月期通期の旧作販売本数は、前年比28.2%増の1,820万本でしたが、前1-3Q累計では同2.5%減でした。「モンハンワールド」や「ストリートファイター」シリーズなどのカプコンの有名タイトルを、価格が安いこともあって、他社ソフトで遊んでいたプレイヤーが購入するケースが多いようです。

2020年3月期のゲームソフト総販売本数は、2,550万本(同0.8%増)と横ばいでしたが、このうち採算のよいダウンロード販売が2,055万本(前年比34.3%増)と増えたこと(ダウンロード比率は2019年3月期60.5%から2020年3月期80.6%へ上昇)、特に、開発費の償却が終わった旧作のダウンロード販売が増えたことが業績に寄与しました。

また、アミューズメント機器事業で、パチスロ機「新鬼武者」2万台を出荷しました。このため、2019年3月期に赤字だったアミューズメント機器事業は黒字転換しました。

この結果、2020年3月期通期は、売上高815億9,100万円(前年比18.4%減)、営業利益228億2,700万円(同25.8%増)となりました。「アイスボーン」の価格が安いため減収となりましたが、カプコンとしては高い増益率が実現しました。

3.2021年3月期会社予想は12%営業増益。今4Qに「バイオハザード8」発売か。

今期2021年3月期の会社予想業績は、売上高850億円(前年比4.2%増)、営業利益255億円(同11.7%増)です。今期発売の大型新作は、2020年4月発売の「バイオハザード RE:3」のみ発表されています(5月時点で250万本販売、PS4、Xbox One、PC向け)。「バイオハザード3」(1,999年9月発売、PS用、累計350万本)のフルリメイク版です。

また、2020年6月11日付けで(カプコンUSAによる。日本では6月12日付け)、「Resident Evil Village」(日本名は「バイオハザード ヴィレッジ」で、これが「バイオハザード8」になる)の2021年発売が公表されました。2020年年末(ホリデーシーズン)に発売が予定されているプレイステーション5(PS5)、Xbox Series X、PCに対応します。PS4に対応する可能性もあると思われます。実際の発売時期は、2021年3月期4Qから2022年3月期1Qにかけて(2021年1~6月)と思われ、今回の楽天証券業績予想では2021年3月期4Qと想定しました。前作「バイオハザード7 レジデント イービル」(2017年1月発売)は累計販売本数750万本、その前の「6」(2,012年10月)は同750万本だったため、「8」もこれと同等かそれ以上が期待できます。

また、日米欧で少なくとも2020年内は巣ごもり消費が続く可能性があります。そのため、採算の良い旧作のダウンロード販売が今期も伸びると予想されます。一方で、新型コロナウイルスがゲームソフトの開発スケジュールや、アミューズメント施設の業績に悪影響を与えていますが、日本での緊急事態宣言の解除に伴って緩やかに悪影響から脱すると思われます。

このため、楽天証券では2021年3月期を、売上高870億円(同6.6%増)、営業利益265億円(同16.1%増)と予想します。会社予想に対して若干の上乗せがあると思われます。

2022年3月期については、「バイオハザード8」が継続的に売れると思われます。また、PS5用ソフトとしては、新シリーズ「PRAGMATA」(プラグマタ)の2022年発売も公表されました。2022年3月期または2023年3月期の発売が予想されます。

加えて、2022年3月期に「モンスターハンター:ワールド」の次回作または有料追加コンテンツが発売される可能性があります。そのため楽天証券では、2022年3月期を売上高930億円(同6.9%増)、営業利益300億円(同13.2%増)と予想します。

4.目標株価を4,400円から4,900円に引き上げる

今後6~12カ月間の目標株価を前回の4,400円から4,900円に引き上げます。楽天証券の2022年3月期EPS予想198.6円に想定PER25倍を当てはめました。営業増益率10~20%の持続的利益成長が実現していることを評価しました。中長期で投資妙味を感じます。

SCREENホールディングス

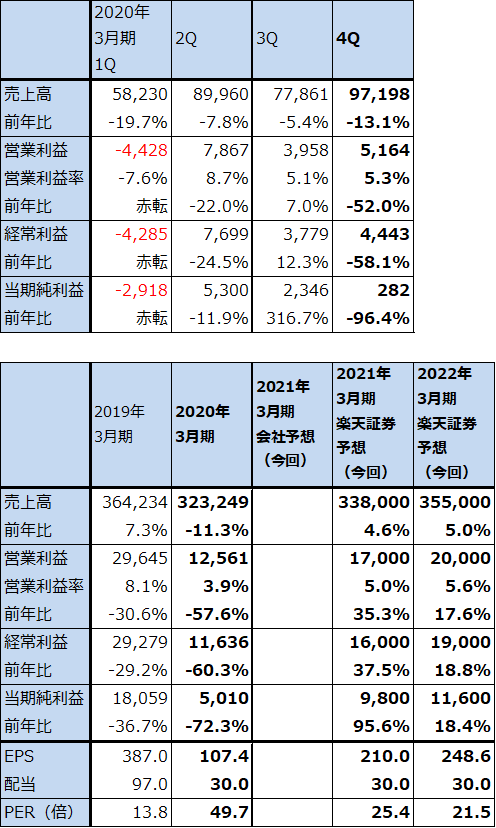

1.2020年3月期4Qは、13%減収、52%営業減益

SCREENホールディングスの2020年3月期4Q(前4Q)は、売上高971億9,800万円(前年比13.1%減)、営業利益51億6,400万円(同52.0%減)となりました。前4Qは前3Qからは回復しましたが、前年同期では大幅減収減益となりました。

セグメント別に見ると、主力事業であるSPE(半導体製造装置)事業は、前4Qは前3Qよりは改善したものの、前年比では大幅減収減益となりました。2019年3月期までにあった部品の調達単価が高いことによる原価率悪化は解決されたもようですが、2020年3月期は別の問題が発生しました。複数の大手顧客に評価機として出荷したウェハ洗浄装置が手直しを要求された結果、採算が悪化し、これがSPEの業績悪化要因となりました。

また、GA(グラフィックアーツ機器(印刷用機器))事業、FT(ディスプレイ製造装置および成膜装置)事業、PE(プリント基板関連機器)事業のいずれもが低水準な業績でした。

この結果、2020年3月期通期は、売上高3,232億4,900万円(同11.3%減)、営業利益125億6,100万円(同57.6%減)となりました。なお、固定資産の減損(GA、PEの固定資産)16億円、政策保有株の評価損18億円を特別損失として計上しました。そのため、前期の当期純利益(親会社株主に帰属する当期純利益)は50億1,000万円(同72.3%減)となりました。

表4 SCREENホールディングスの業績

発行済み株数 46,669千株

時価総額 249,212百万円(2020/6/11)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

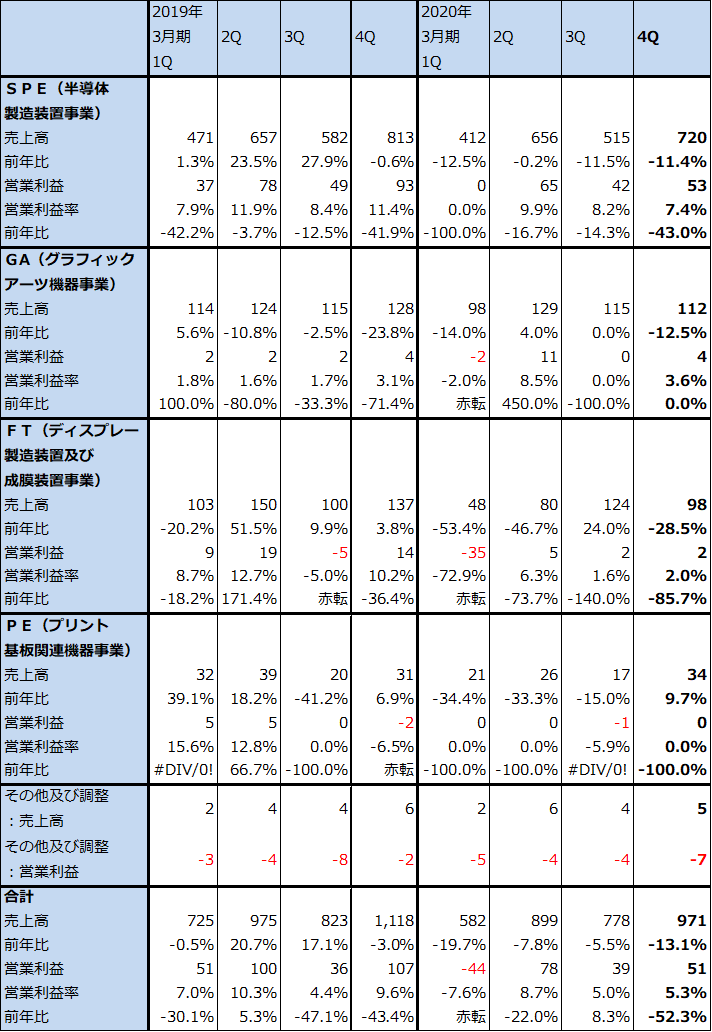

表5 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

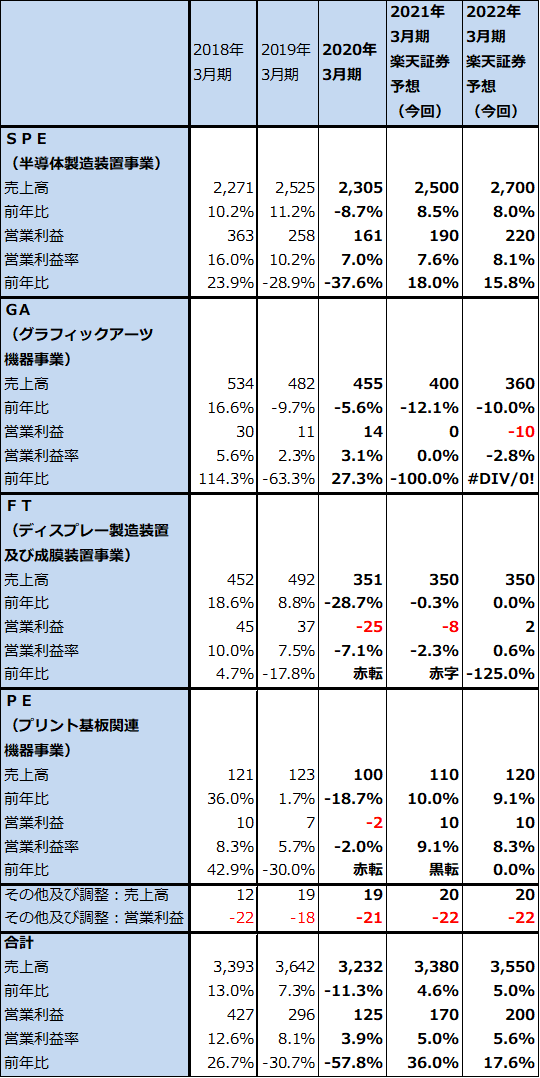

表6 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

2.2021年3月期は増益転換が予想されるが、不透明感も続こう

今期2021年3月期は、現時点では増益転換が予想されるものの、新型コロナウイルスの影響で、なお不透明感があります。会社側は、2020年3月期決算発表時に2021年3月期見通しを開示しませんでした。

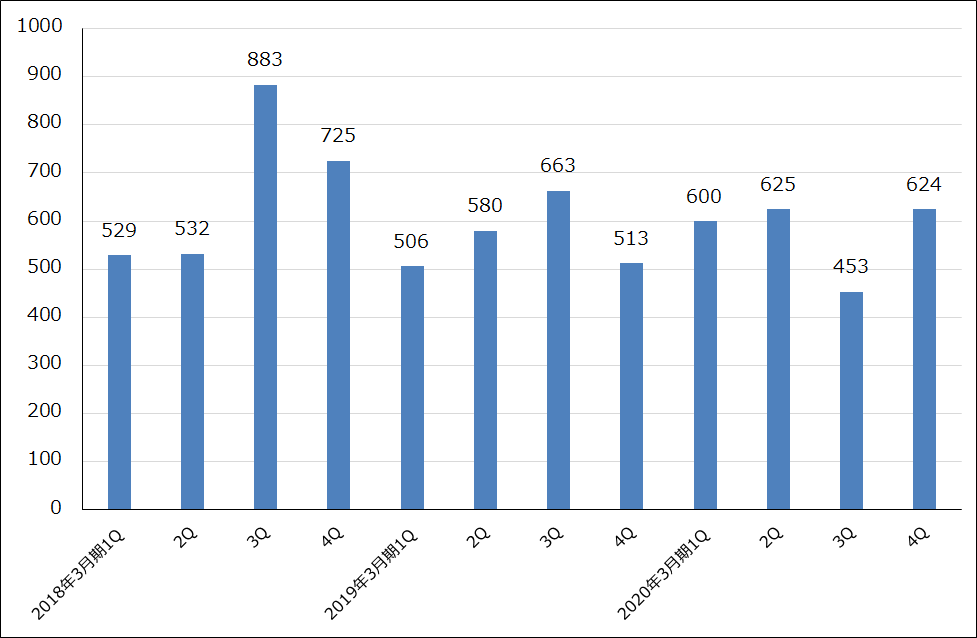

SPEの受注高を見ると、前4Qは624億円(前年比21.6%増、前3Q比37.7%増)と順調に伸びました。グラフ1を見ると、前期の受注高は伸びはありませんが、一定の水準を保っていました。顧客の半導体設備投資意欲が強いため(ロジック、ファウンドリ(TSMCのような半導体受託製造業者)、メモリともに強いと会社側は感じている)、今期のSPEは増収増益が予想されます。 ただし、新型コロナウイルスの影響で一部の商談が長引いており、今1QのSPE受注高は400億円台半ばの水準に落ちると会社側は見ています。今期のSPEには不透明感があります。

また、GAは世界中で商業印刷物が減少しており、経営環境が悪化しています。もともと業績水準が低いこともあり、いずれ赤字部門となる可能性があります。

FTは、受注残高は2020年3月末491億円と前期売上高351億円に比べ高水準ですが、長期滞留の受注残があり、それらがいつ納入できるのか不透明です。

一方、PEは5Gスマホ用プリント配線基板の製造に使う直接描画装置の受注が増えているもようであり、今期は業績拡大が予想されます。

これら各事業の動向から、楽天証券では2021年3月期を売上高3,380億円(同4.6%増)、営業利益170億円(同35.3%増)、2022年3月期を売上高3,550億円(同5.0%増)、営業利益200億円(同17.6%増)と予想します。SPEの拡大が全社業績をけん引すると予想します。

ただし、2019年3月期より以前の業績水準に戻るには時間がかかると思われます。

グラフ1 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3.目標株価を7,000円から6,000円に引き下げる。今1Q決算を確認したい。

今後6~12カ月間の目標株価を前回の7,000円から今回は6,000円に引き下げます。楽天証券の2022年3月期予想EPS 248.6円に業績回復と再成長を期待して想定PER20~25倍を当てはめました。ただし、今期、来期の業績は、回復過程ながら低水準と思われるため、目標株価は前回よりも低くなりました。

より精度の高い今期以降の業績予想を出すには、今1Qを確認する必要があります(会社側は今1Qは前年比で増収、黒字転換すると予想しています)。業績の実態、受注の動きを今1Q決算で確認してから投資を検討しても遅くないというのが私の考えです。

本レポートに掲載した銘柄:カプコン(9697)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。