![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2)中長期的な成長を予想する。目標株価を1万円から1万3,000円に引き上げる

今回は業績予想は変更しません。ただし、これまで見てきたように2024年まで波はありながらも半導体設備投資が増加すると予想されること、レーザーテックは2021年6月期、2022年6月期も受注高と受注残高が増加する可能性(少なくとも減らない可能性)があることを考えると、レーザーテックの業績は2024年6月期まで増収増益が続くと予想されます。中長期的な成長が期待できるため、株価バリュエーションもより高い評価があってよいと思われます。

今後6~12カ月間の目標株価を1万3,000円とし、前回の1万円から引き上げます。2022年6月期楽天証券予想EPS 268.4円に想定PER45~50倍を当てはめました。想定PEG(PEG=PER÷増益率)を1倍弱としました。

引き続き投資妙味を感じます。

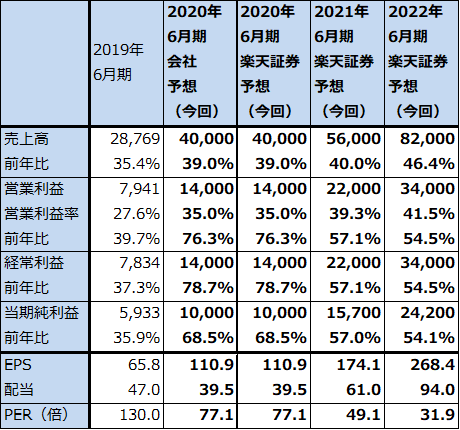

表6 レーザーテックの業績

発行済み株数 90,178千株

時価総額 771,022百万円(2020/5/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

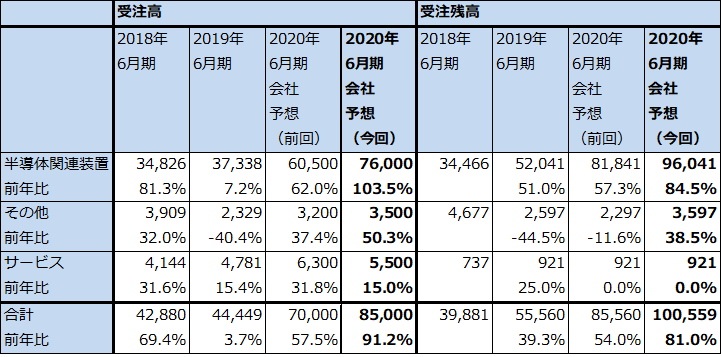

表7 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

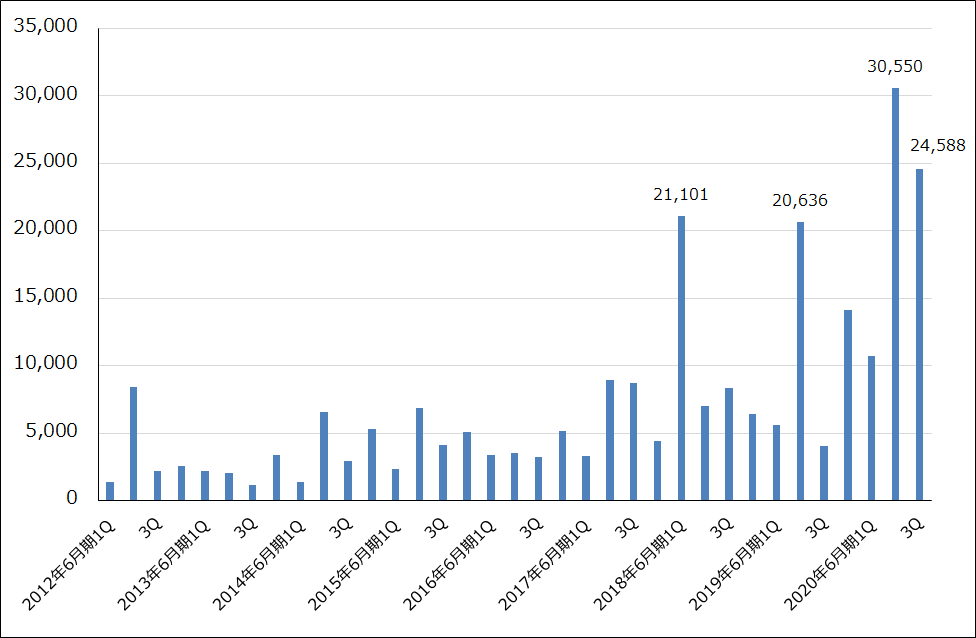

グラフ9 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

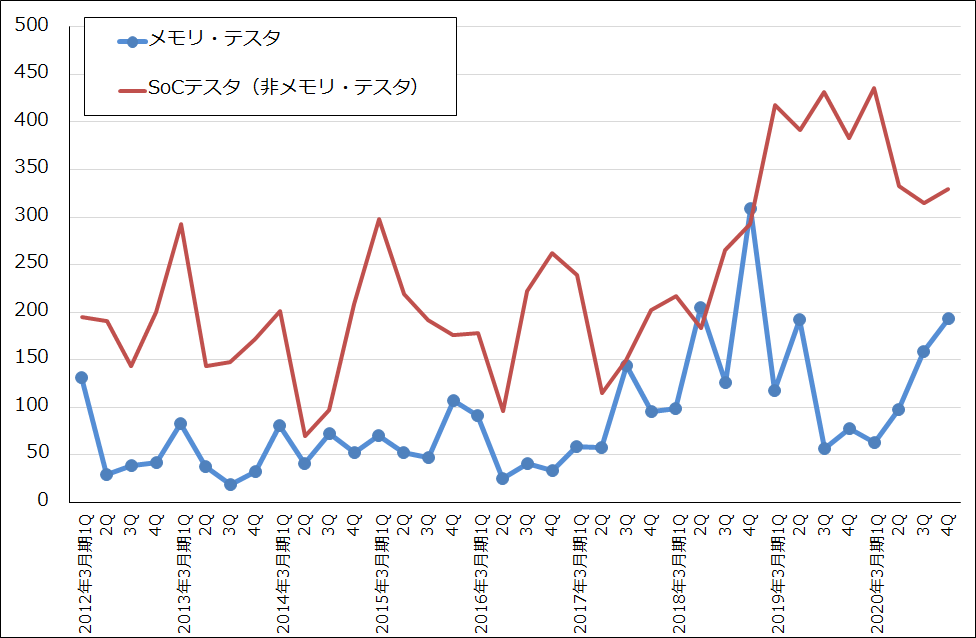

アドバンテスト

アドバンテストのSoCテスタとメモリ・テスタの受注高は前4Q(2020年1-3月期)に回復しています。メモリ・テスタは、NAND型フラッシュメモリ向けがNANDの在庫調整の進展に伴い受注が回復してきました。DRAM向けはサーバー向けのDDR5(最新鋭の高速DRAM)用テスタの発注があった模様です。

SoCテスタは、5G向けが回復し、HPC(ハイパフォーマンスコンピューティング。高性能サーバー、高性能パソコン用CPUなど)向けも増えました。

この結果、前4Qの全社受注高は過去最高となりました。

ところで、前4Qの受注高には重要な新規事業が貢献しています。「システムレベルテスト」であり、「サービス他」セグメントの中に入ります。2020年3月期の「サービス他」受注高591億円(前年比92.5%増)の約50%、売上高425億円(同34.9%増)の約30%がシステムレベルテストで急増しています。

ここ数年、スマートフォン、サーバーの中身が複雑化する一方です。個々の半導体(CPU、GPUやそれらを統合するアプリケーションプロセッサなど)の内部が複雑化する中で、異なる半導体を組み合わせた時に不具合が発生する可能性が高くなってきました。システムレベルは、このような複数の半導体の組み合わせ試験を行うものです。

システムレベルテストの受注は前2Qから増え始め、前3Q、4Qと急増しています。ただし、市場が出来たばかりなので、今1Qは急減し、今2Qから受注が再び増加すると会社側は考えています。メモリ・テスタ、SoCテスタも同様に今1Q受注は一服し今2Qからの回復を見込んでいます。

また、会社側が2020年3月期決算説明会で指摘していた一部の部材不足については、アナログ半導体の不足が懸念されていた模様です。中国と東南アジアで生産しているものですが、中国での生産が回復しているため、リスクは限定的になっている模様です。

今2Qから各事業で受注が本格回復するならば、今期通期業績は前年比で増収増益が予想されます。今回は楽天証券業績予想を変更していませんが、今1Q決算を確認したいと思います。

今後6~12カ月間の目標株価は8,000円を維持します。引き続き投資妙味を感じます。

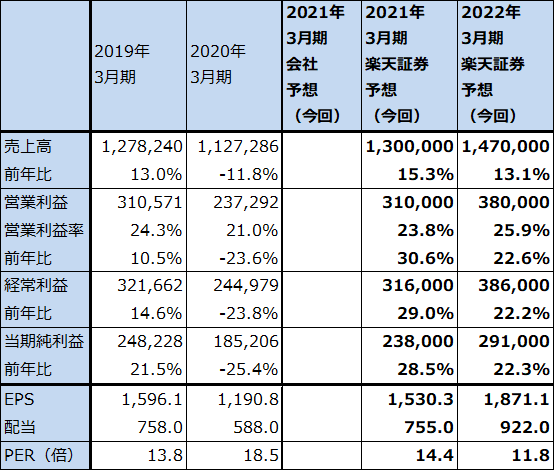

表8 アドバンテストの業績

発行済み株数 198,415千株

時価総額 1,061,520百万円(2020/5/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

グラフ10 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

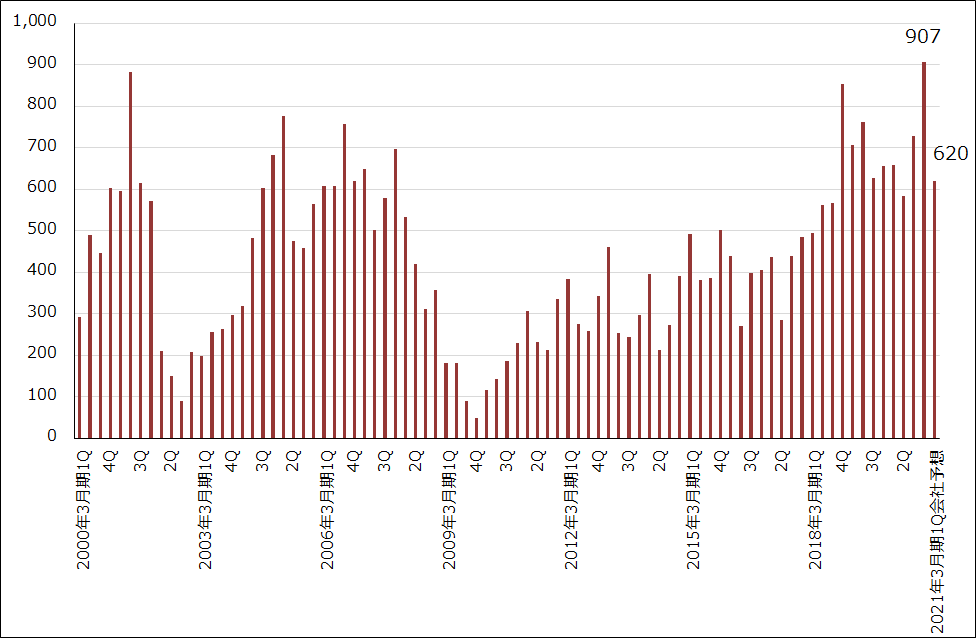

グラフ11 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2,002年3月期4Qまでは会社資料を基に楽天証券推定

東京エレクトロン

東京エレクトロンに対する見方は変更しません。大手半導体メーカーの設備投資動向を見る限り、業績は再成長に向かっていると思われます。

今後6~12カ月間の目標株価は3万4,000円を維持します。引き続き投資妙味を感じます。

(業績の詳細は、楽天証券投資WEEKLY2020年5月1日号を参照してください。)

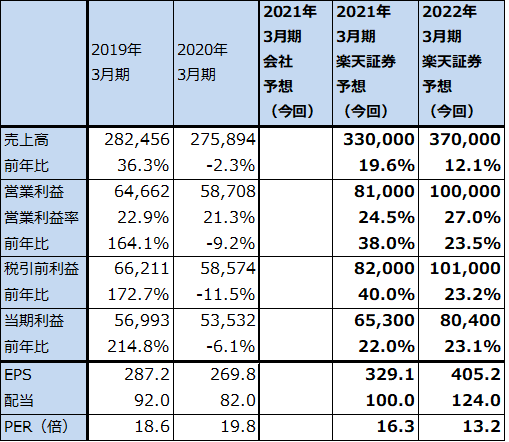

表9 東京エレクトロンの業績

発行済み株数 155,525千株

時価総額 3,434,770百万円(2020/5/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

ディスコ

ディスコの2021年3月期1Qの出荷額は過去最高となる見通しです。前4Qの受注が好調なため、生産、出荷は繁忙な状態が続いています。

今1Qの出荷額は好調と予想されますが、顧客工場での検収を保守的に見ているため、今1Q業績は前4Q比で減収減益になる見通しです。ただし、未検収分は今2Q以降の業績に寄与するため、今2Qは少なくとも今1Q並みの業績が期待できそうです。

昨年末から活発化した中国、台湾のOSAT(後工程専門業者)からの引き合いは今もありますが、新規の引き合いは鈍化している模様です。(引き合いは納入直前に受注となり、製品が検収されて売上高となります。)

もっとも、ディスコの装置(シリコンウェハをチップに切るダイサ、シリコンウェハの底面を削るグラインダ)と消耗品(ブレード(刃))の引き合いは、世界の半導体工場の稼働率におおむね比例します。年末にかけて7ナノ、5ナノのロジック半導体の生産、出荷が増えて、それに連れてメモリ生産と出荷が増えれば、ディスコのダイサ、グラインダの引き合いも勢いを取り戻すと思われます。

今後6~12カ月間の目標株価は3万2,000円を維持します。引き続き投資妙味を感じます。

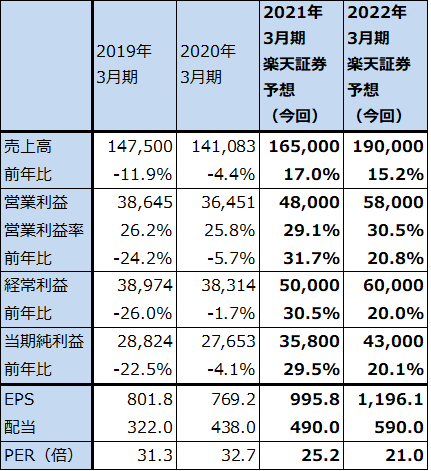

表10 ディスコの業績

発行済み株数 35,951千株

時価総額 903,089百万円(2020/5/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

本レポートに掲載した銘柄:レーザーテック(6920)、アドバンテスト(6857)、東京エレクトロン(8035)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)