![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、アドバンテスト(6857)、東京エレクトロン(8035)、ディスコ(6146)

1.ウィズ・コロナ時代と半導体・半導体製造装置セクター

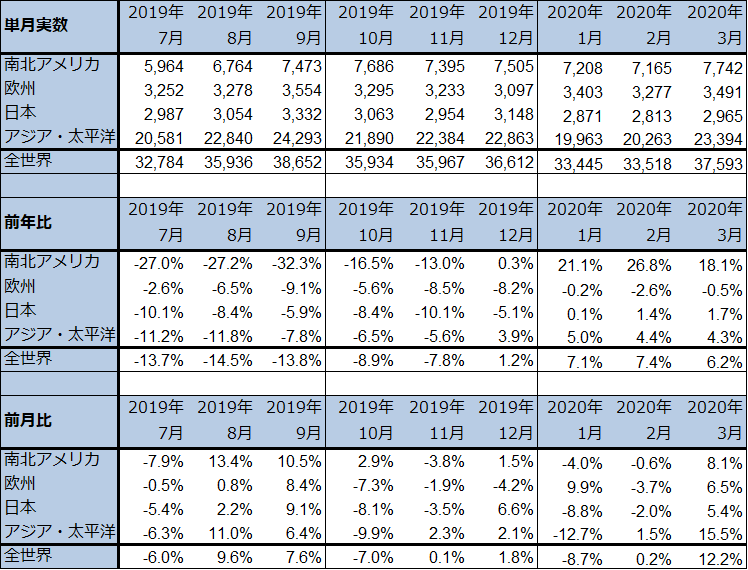

1)2020年3月の世界半導体出荷金額は前年比6.2%増、前月比12.2%増

今回のテーマは、半導体製造装置です。

まず、いつものように世界半導体出荷金額の動きを見ていきます。2020年3月の世界半導体出荷金額(単月)は375億9,300万ドル(前年比6.2%増、前月比12.2%増)となりました(表1)。微細化の程度が高くない汎用半導体(家電、自動車、産業機器向けの集積回路など)では、新型コロナウイルス感染症の世界的拡大による不況やサプライチェーンの混乱によるマイナスの影響があったと思われますが、最先端ロジック半導体は生産、出荷が活況で、そのため、3月は前年比、前月比がプラスになりました。

表1を見ると、世界半導体出荷金額は2019年12月をピークとして、2020年2月まで調整局面にありました。今年1月は昨年12月までの急速な回復の反動がでたと思われますが、今年2月からは新型コロナのマイナス影響があったと思われます。3月の前月比のプラス成長は期末要因(期末には通常出荷が増える)もあったと思われるため、4月以降も順調なら、世界の半導体市場は短期的な調整を脱して、最先端半導体を主軸とした再成長が始まったと考えてよいと思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

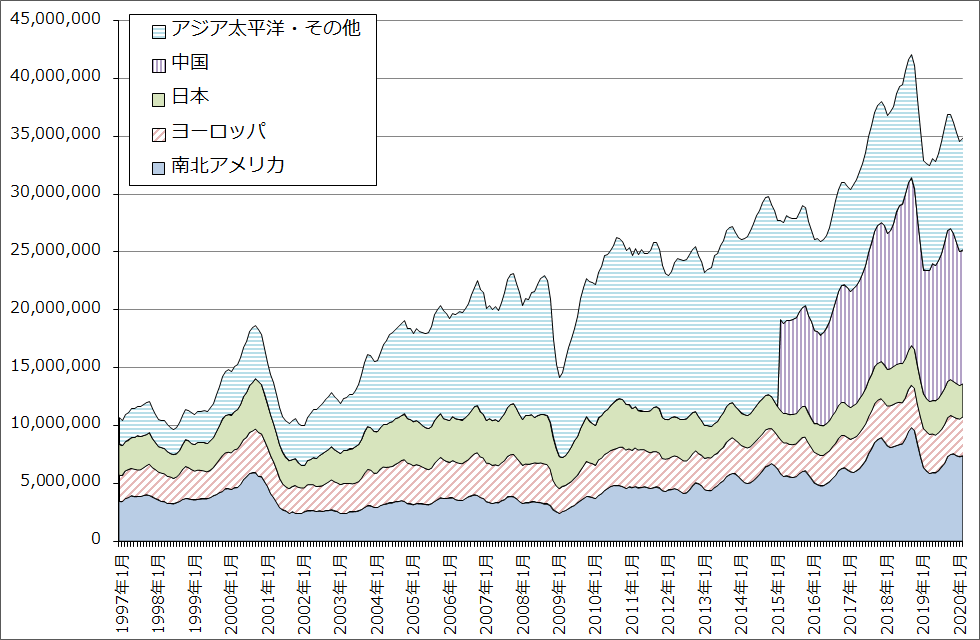

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

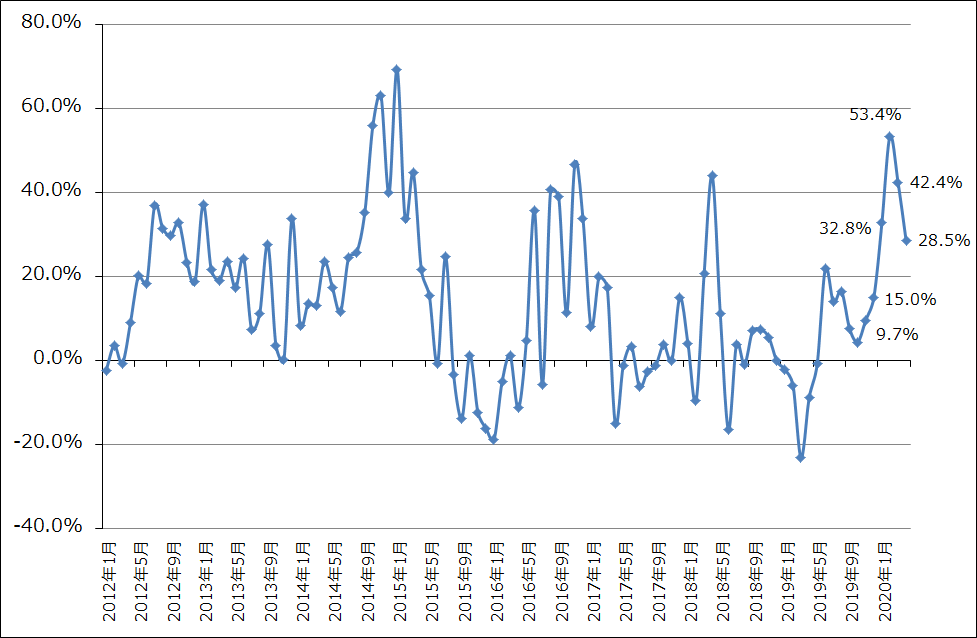

2)TSMC、インテル、AMD、いずれも売上快調

世界最大の半導体受託製造会社(ファウンドリ)TSMCの月次売上高を見ると(グラフ2)、2020年1月は前年比32.8%増、2月同53.4%増、3月同42.4%増と高い伸びになっています。4月は同28.5%増と多少落ち着いてきましたが、高い伸びが続いています。スマートフォンメーカーの5Gスマホの生産、販売意欲が強く、5Gスマホ用チップセット(チップセットはCPUと周辺半導体を含めてモジュール化したもの)の90%以上(推定)を受託生産しているTSMCの半導体工場が、本来は不需要期である2020年1-3月期にフル稼働になったのです。また、4~5月からは、5ナノ半導体の量産が始まったと思われます。TSMCの生産増加は当面続くと思われます。

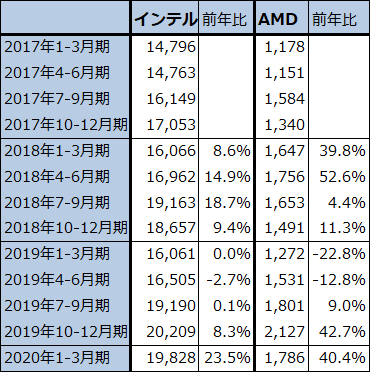

データセンター用高性能サーバー(小型コンピュータ)や高性能パソコン用のCPUの生産、出荷も増えています。表2はインテル、アドバンスト・マイクロ・デバイセズ(AMD)の四半期売上高の推移を見たものです。インテルの2019年10-12月期売上高は前年比8.3%増、2020年1-3月期は同23.5%増、AMDは同42.7%増、40.4%増となっています。インテルの伸びがAMDに比べて低いのは、同社にとって最先端の10ナノラインの能力増強が十分でなく、高性能サーバー向けCPUの増産を優先し、高性能パソコン用CPUの増産が十分でないためと言われています。

これに対してAMDは、7ナノ以降のCPU生産をTSMCに委託しており、TSMCの7ナノ半導体の生産が好調なため、大きく売り上げを伸ばすことに成功しています。サーバーだけでなく、パソコン用CPUもAMDの7ナノ製品が人気です。

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

表2 インテル、AMDの四半期売上高

出所:会社資料より楽天証券作成

3)メモリ出荷も増加へ

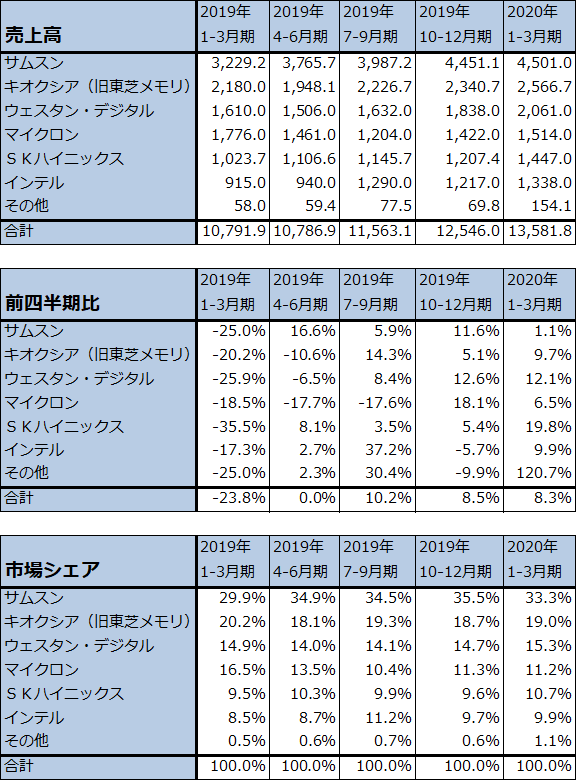

5Gスマホ用チップセットだけでなく、サーバー用、パソコン用CPUの生産、出荷が増える過程で、5Gスマホや、サーバー、パソコンの中に搭載されているDRAMとNAND型フラッシュメモリも生産、出荷が増えています。NANDはパソコンのストレージがHDDからSSDへ急速に転換していること、データセンターでもSSD比率が少しづつ向上していることから出荷が増えている模様です。調査会社のTRENDFORCEによれば、2020年1-3月期のNAND売上高は前年比25.9%増、前四半期比8.3%増と順調に増えています。

DRAMの1-3月期のデータがまだ出ていないため、DRAMの売上動向は不明ですが、5Gスマホ、パソコン、サーバーともにメインメモリの容量が大きくなっているため、搭載するDRAMも大容量になっていると思われます。そのため、1-3月期はDRAM出荷が業界全体で増加していると思われます。

表3 NAND型フラッシュメモリの市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

4)ウィズ・コロナ時代へ向けた半導体需要と半導体設備投資

今後の問題は、世界景気の動きと、半導体デバイスの出荷、半導体設備投資との関係です。世界各国が自粛と都市封鎖を解き、経済を再起動させているため、景気は今後ある程度上向くと思われますが、不況の状態が続くと予想されます。不況は半導体デバイス需要と半導体設備投資に対しては基本的にマイナス材料です。

ところが、世界が新型コロナウイルスと共存しなければならない「ウィズ・コロナ」時代に対応するためには、何らかの投資が必要です。そのための特にIT投資が、国、企業、人の各方面で始まっています。

具体的には、在宅勤務のためのデータセンター向けサーバー、自宅で使うためのパソコン、高速回線を確保するための5Gスマホや5G対応WiFiルーターへの投資です。日本では国や地方自治体のレベルで在宅学習のためのシステムの構築が増え始めています(景気対策のための公共投資の側面もあります)。要するに、世界経済が不況であるにも関わらず、半導体とIT関連への投資が活発になるという現象がすでに起きているのです。

これが半導体株、半導体製造装置株に対する投資妙味につながっています。

半導体メーカー、半導体製造装置メーカーにとっても、新型コロナウイルスの感染リスクは脅威です。ただし、リモートワーク、顧客への装置の納入、設置を現地化するなどの対応を取っており、今のところ日本の半導体製造装置メーカーで業績が大きく阻害されることにはなっていません。

2.メモリ市況は堅調な動きが続く

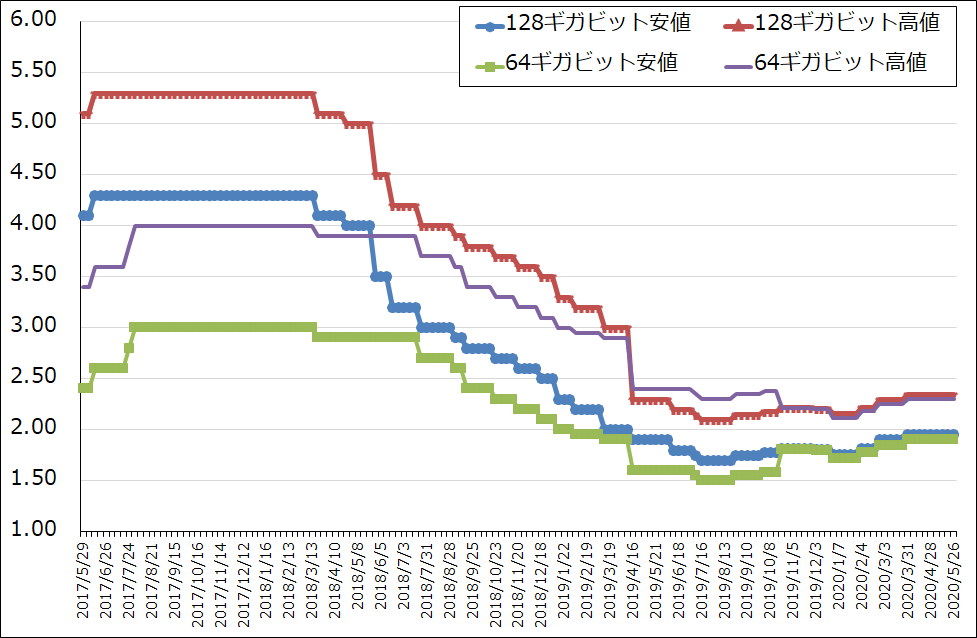

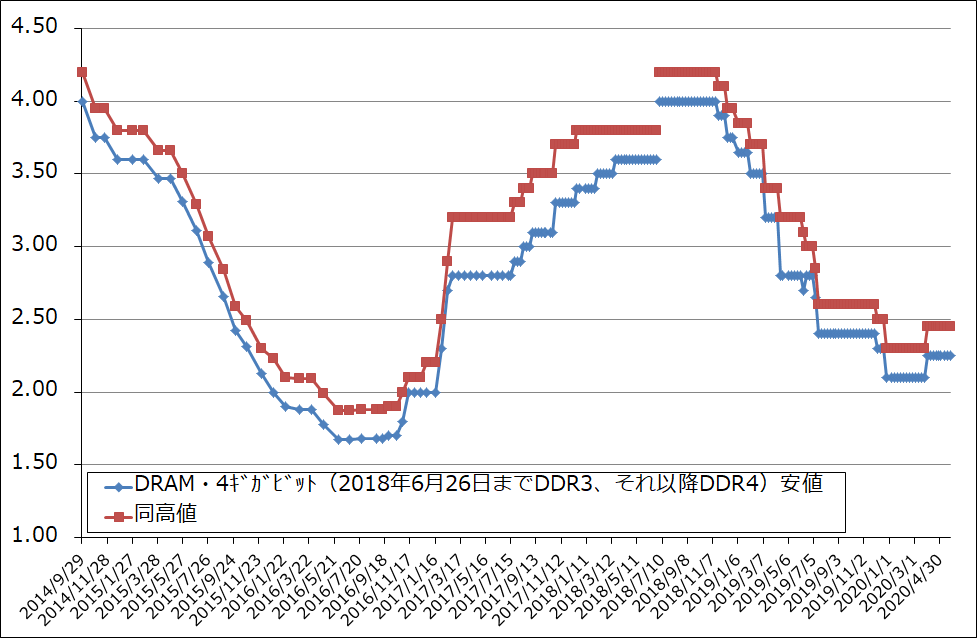

NAND型フラッシュメモリとDRAMの大口価格は、4月に続き5月も堅調な動きが続いています。NAND、DRAMとも増産に入っていると思われるため、大口価格(グラフ3、4)が上昇する気配は今のところありませんが、需要が強くなっていると思われるため、下がる気配もありません。

DRAMスポット価格(小口価格)も勢いはありませんが、仮に今後下がるならば、年後半の5Gスマホ、パソコン、サーバー生産の増加を考えてDRAM調達を増やす動きが出てくる可能性があります。

当面は、NAND、DRAMともに現水準での動きが続くと予想されます。

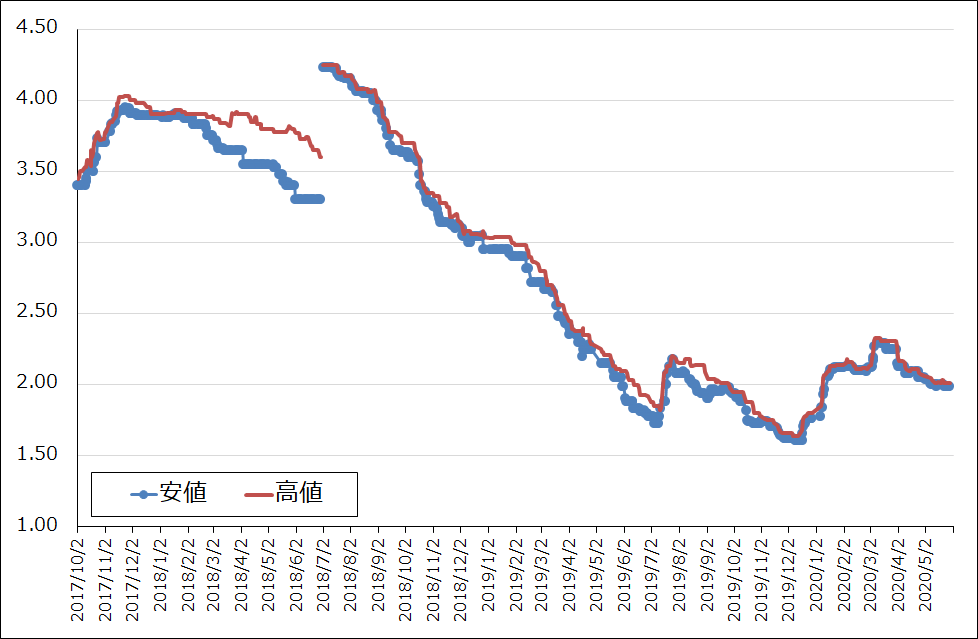

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)