![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3)映画

映画の前4Qは、売上高3,291億円(前年比11.9%増)、営業利益230億円(同15.1%減)となりました。2019年12月公開の「ジュマンジ/ネクスト・レベル」の寄与があり、ドラマも順調でしたが、各種費用が増えたため営業減益となりました。

映画事業でも、新作映画、ドラマの興行、放送の延期、映画、ドラマ制作の延期、メディアネットワークにおける広告収入の減収が打撃となっています。映画のデジタル販売は好調ですが、それでは補い切れないため、今1Qの減益幅が大きくなる可能性があります。

4)エレクトロニクス・プロダクツ&ソリューション(EP&S)

EP&Sの前4Qは、売上高3,634億円(前年比24.8%減)、営業損失595億円(前年同期は389億円の損失)となりました。スマートフォンの赤字は縮小しましたが、テレビ、カメラの販売台数減少によって赤字が拡大しました。

今期はテレビ工場など海外の生産拠点の稼働が回復中ですが、需要がどの程度戻るかが懸念されます。特に高級カメラは外出ができないため、需要が大きく減退する可能性があります。今期は大幅減益が予想されますが、来期2022年3月期も急回復は期待しにくいと思われます。

5)イメージング&センシング・ソリューション(I&SS)

I&SSの前4Qは、売上高2,312億円(前年比20.2%増)、営業利益345億円(同70.0%増)となりました。スマートフォン向けイメージセンサーの数量増加と多眼化、大判化が進み、大幅増益となりました。

ただし、先行きには不透明感があります。今期は新型コロナウイルスによる世界的な不況によって、4G、5Gを合わせたスマートフォン需要が前年比で減少する可能性があります。5Gスマホは伸びると予想されますが、イメージセンサーの伸びはスマートフォン全体の販売台数と多眼化、大判化に影響されます。スマホ販売台数が減少するだけでなく、多眼化、大判化も勢いがなくなる可能性があります。

例えば、4月に発売されたiPhone SE(第二世代)は、5万円台から購入でき、CPUは上位機種と同じA13Bionicを搭載していることで人気となっていますが、搭載しているカメラは単眼カメラで大判ではありません。スマホユーザーに対してカメラの多眼化、大判化が必ずしもアピールしなくなった可能性があります。また、5Gスマホでは、スマホメーカー側が価格を抑えるために、CPUは妥協しませんが、カメラのコストを抑える傾向が出てくる可能性があります。

今期は営業減益が予想されますが、来期に急回復するかどうかは、不透明です。

6)金融

金融の前4Qは、売上高1,864億円(前年比56.7%減)、営業利益121億円(同72.4%減)となりました。中核事業であるソニー生命の特別勘定における運用損益の悪化が金融ビジネス収入、営業利益の両方に打撃となりました。また、ソニー生命が対面での営業活動を停止しているため、新規契約の獲得が大幅に減少しました。

今後は、日本での各都道府県での自粛解除と株式市場の回復に伴って、金融事業の業績は回復へ向かうと思われますが、現時点では十分に見通せません。

会社側は、5月19日付けで上場子会社である「ソニーフィナンシャルホールディングス」(SFH。ソニーの出資比率は65.04%)の全株買収のための公開買い付けを公表しました。普通株1株2,600円で買い付けます(5月18日終値2,064円)。買収総額は約4,000億円で、公開買い付けの期間は2020年5月20日から7月13日までです。4,000億円は全額借入で賄います。

会社側によれば、この買収によって少数株主持分35%分がソニーの決算に取り込め、連結納税による節税効果も期待出来るため、2022年3月期のEPSが約8%増加する効果が見込めます。

会社側はSFHを完全子会社化する理由として、ソニーの名を冠して保険商品を売っている以上ソニーがリスクを100%負担しているにも関わらず、利益配分は65%だけなので、これを100%にして少数株主持分の利益をソニーに取り込みたいとしています。また、人に近い金融(対面型保険)はソニーのコア事業であるともしています。

リスクを100%負担しているので利益配分も100%にしたいという考え方は理解できます。しかし、金融がソニーのコア事業という考え方には、疑問があります。ソニー生命、ソニー損保、ソニー銀行のビジネスは、ソニーのエンタテインメントや家電、半導体事業と全く異質であり、様々なリスクがあります。

まず、中核であるソニー生命の対面型保険販売が成長分野とは言えないことです。過去は一定の成長がありましたが、少子高齢化によって日本の生命保険市場の環境は厳しいものがあります。大勢の営業マンを雇う対面型生保はコストがかかり、コンプライアンスリスクも大きくなります。その割に、米国会計基準では生保決算は株式市場の変動が決算に与える影響が大きく、リスクに見合った業績がソニー全体に期待できるとは言えないというのが私の考え方です。

また、日本では対面型金融全体が成長分野とは言えず、すでに成熟しており、今後衰退の可能性さえあると思われます。

うがった見方ですが、売却先を見つけるために一旦100%子会社化するのかもしれません。ただし、ソニーの名前がなくなると契約者と営業マンが維持できなくなるかもしれないため、売却先を見つける場合は時間がかかると思われます。

現時点での私の意見は、SFHの完全子会社の考え方は理解はできますが、これを積極的に評価は出来ず、むしろソニーは負わなくてもよいリスクを負ってしまうのではないかというものです。いずれはSFHの100%子会社は必要とは思いますが、4,000億円の資金は出来れば別のこと、例えば映画分野での買収に使ってほしかったというのが私の本音です。

3.目標株価を8,800円から7,000円に引き下げる

今後6~12カ月の目標株価を前回の8,800円から7,000円に引き下げます。2022年3月期楽天証券予想EPS 397.5円に想定PER15~20倍を当てはめました。

目標株価を引き下げた理由は、新型コロナウイルスの終息時期が不透明で、終息した後の成長見通しも不透明であることです。特に、ゲーム、テレビ、カメラ、イメージセンサー、生保の各分野が、新型コロナ前の成長、あるいは業績水準を取り戻せるかどうか、不透明になっています。

当面は、株価と投資に対して慎重に考えたいと思います。

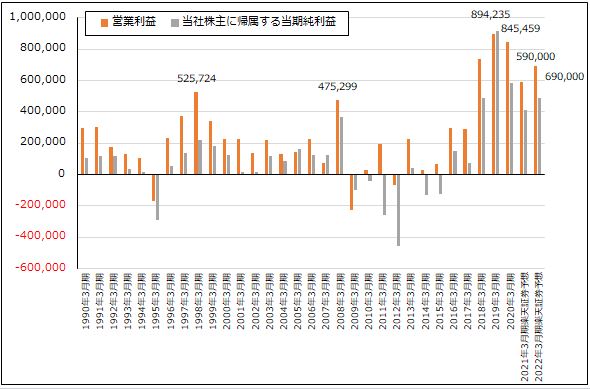

グラフ5 ソニーの営業利益と当期純利益

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:ソニー(6758)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)