![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

不況なのに株価が半値戻し?FRBの量的緩和拡大が主因

ただ、今年前半の不況はリーマン・ショック(金融危機)と似て非なるものだと思います。リーマン・ショックと直後の不況が「金利循環→不動産バブル崩壊→信用危機・金融危機」に起因した景気後退だったのに対し、今回は「人類が第2次大戦後に直面した生物学的脅威(パンデミック)による災い」と言えるでしょう。

移動制限の影響でサービス業を中心に(大企業・中小企業・自営業者も)売上が大幅に蒸発。資金繰りも雇用情勢も急悪化しています。米国の4月・雇用統計では失業率が14.7%と大戦後最高に上昇しました。そこで、リーマン・ショック当時の投資環境と株価動向を比較したいと思います。

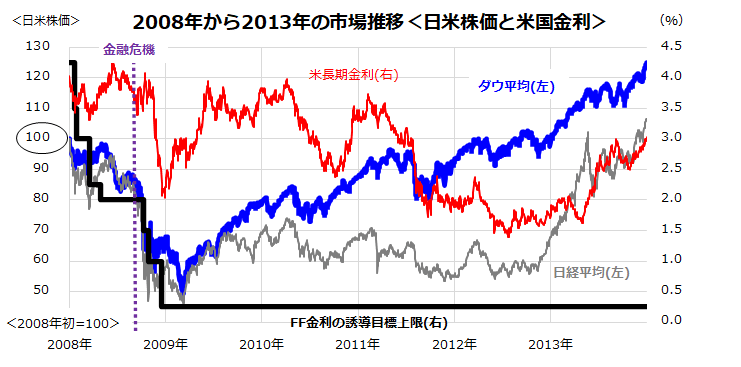

図表2は、2008年初から2013年末までの米ダウ平均、米・政策金利、米・長期金利、日経平均の推移を振り返ったものです。大手投資銀行リーマンブラザーズが2008年9月に破綻したことを発端とした金融危機で日米市場では株価の軟調が加速しました。ただ、ダウ平均は翌年(2009年)の3月に底入れし、上下変動を交えながらも回復基調をたどっていった経緯がわかります。

<図表2>リーマン・ショック(金融危機)と日米株価の推移を検証する

注目点は、2009年3月も「景気が真っ暗なトンネルの只中」(米実質GDP成長率は2008年4Qから2009年2Qまで4四半期連続マイナス成長)だったことです。ただ、当時のFRB(米連邦準備制度理事会)は2008年に大幅な連続利下げと量的緩和策を開始。その後、米実質GDP成長率がプラスに転じたのは2009年3Qでした。「相場は悲観の中で生まれ、懐疑の中で育つ」との格言に倣う株価の持ち直しでした。

リーマン・ショック後の米金利低下で為替相場では円高が進み、2011年の東日本大震災も災いして日経平均は出遅れを鮮明にしましたが、2012年秋以降の円安転換(アベノミクス相場)を契機に日経平均も回復基調に転じました。

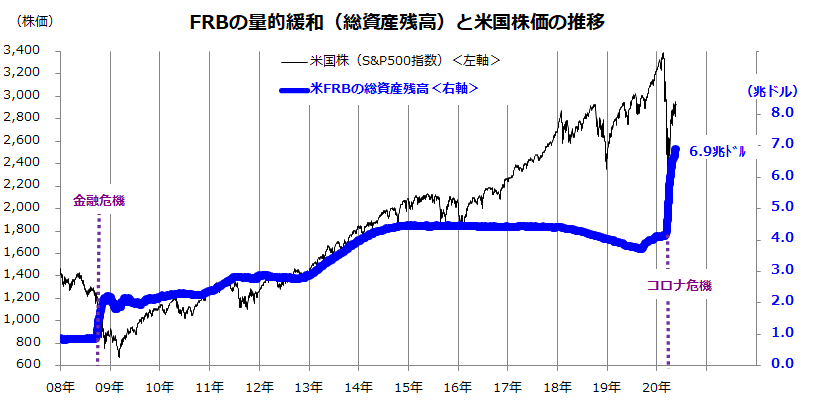

FRBはコロナ危機でも緊急利下げを実施すると同時に量的緩和を拡大。社債の買い入れを含む資金供給の拡大に動きました。図表3でみるとおり、FRBの総資産残高(バランスシート)は約6.9兆ドルに拡大しています。一方、米政府・議会との調整を経て約3兆ドルの財政出動に動きました。こうした流動性供給と米政府の大規模な財政出動を主因に「不況下の株高」がみられたのは、2009年当時と同様の相場であることがわかります。

なお、日米欧3大中央銀行の量的緩和の総合計は約18兆ドルと昨年末比で約2割増加しており、年末には約20兆ドルに達するとの観測もあります。FRBのパウエル議長は今週の議会証言(18日)で、「必要であれば制限を設けずに企業や雇用を支援する」と明言しました。不況下の株高とは株式市場で何度かみられた「流動性相場」と言いかえることもできます。

<図表3>FRBは信用危機・金融危機を阻止する量的緩和拡大を実施