「どんなトンネルにも必ず出口はある」に希望を見出す

コロナ危機に応じた移動制限の影響で世界景気が悪化するなか、安倍首相や大手企業経営者の「(景気後退は)リーマン・ショックを超える」との発言が注目されました。確かに、日本の実質GDP(国内総生産)成長率(前期比年率)は昨年4Qの▲7.3%に続き、本年1Qは▲3.4%(実績)、そして2Qは▲22%(市場予想平均)と戦後最大の景気後退となる見込みです。

ただ、日米株式とも3月下旬に底入れして以降「不況下の株高」を維持。5月に入っても移動制限緩和に伴う年後半の景気回復を期待して底堅い動きとなっています。S&P500指数は今週、10週ぶり高値圏で推移(20日)。昨年初の発病と治療を乗り越え水泳競技復活を目指している池江璃花子さんが「どんなトンネルにも必ず出口はあります」と発言し注目されました。実は米国市場にも「終わらない弱気相場はない」との格言があります。

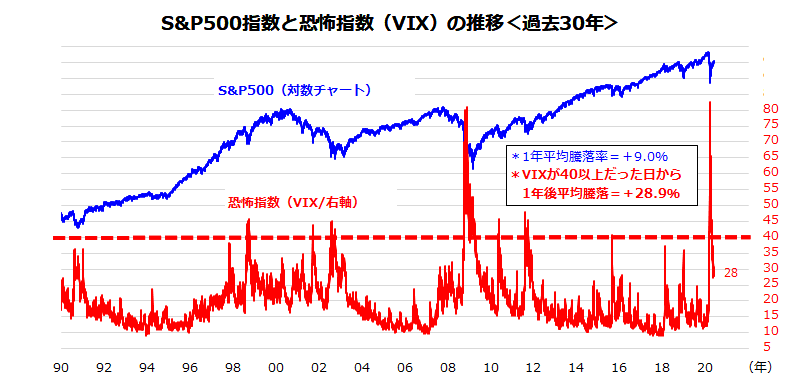

図表1は過去30年間にわたる米国株式と「恐怖指数」(投資家の変動率予想)の推移を示したものです。2008年のリーマン・ショック時と同様、今回も恐怖指数が80超まで急上昇しました(3月16日)。ただ、トンネル(景気後退)の只中と言える3月23日に株価は底入れし、恐怖指数は低下傾向をたどってきました(直近は28)。

当該期間で「恐怖指数」が40を上回った時点(総弱気の状況)でS&P500指数に投資した場合、その1年後までの平均リターンは+28.9%と1990年以降の年率平均リターン(+9.0%)の3倍超だったことが検証できます。

<図表1>相場は悲観の中で生まれ、懐疑の中で育つ(相場格言)

出所:Bloombergより楽天証券経済研究所作成(1990年初~2020年5月20日)

不況なのに株価が半値戻し?FRBの量的緩和拡大が主因

ただ、今年前半の不況はリーマン・ショック(金融危機)と似て非なるものだと思います。リーマン・ショックと直後の不況が「金利循環→不動産バブル崩壊→信用危機・金融危機」に起因した景気後退だったのに対し、今回は「人類が第2次大戦後に直面した生物学的脅威(パンデミック)による災い」と言えるでしょう。

移動制限の影響でサービス業を中心に(大企業・中小企業・自営業者も)売上が大幅に蒸発。資金繰りも雇用情勢も急悪化しています。米国の4月・雇用統計では失業率が14.7%と大戦後最高に上昇しました。そこで、リーマン・ショック当時の投資環境と株価動向を比較したいと思います。

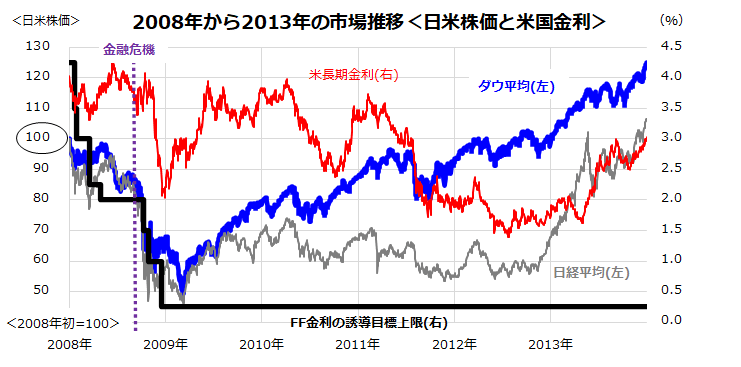

図表2は、2008年初から2013年末までの米ダウ平均、米・政策金利、米・長期金利、日経平均の推移を振り返ったものです。大手投資銀行リーマンブラザーズが2008年9月に破綻したことを発端とした金融危機で日米市場では株価の軟調が加速しました。ただ、ダウ平均は翌年(2009年)の3月に底入れし、上下変動を交えながらも回復基調をたどっていった経緯がわかります。

<図表2>リーマン・ショック(金融危機)と日米株価の推移を検証する

注目点は、2009年3月も「景気が真っ暗なトンネルの只中」(米実質GDP成長率は2008年4Qから2009年2Qまで4四半期連続マイナス成長)だったことです。ただ、当時のFRB(米連邦準備制度理事会)は2008年に大幅な連続利下げと量的緩和策を開始。その後、米実質GDP成長率がプラスに転じたのは2009年3Qでした。「相場は悲観の中で生まれ、懐疑の中で育つ」との格言に倣う株価の持ち直しでした。

リーマン・ショック後の米金利低下で為替相場では円高が進み、2011年の東日本大震災も災いして日経平均は出遅れを鮮明にしましたが、2012年秋以降の円安転換(アベノミクス相場)を契機に日経平均も回復基調に転じました。

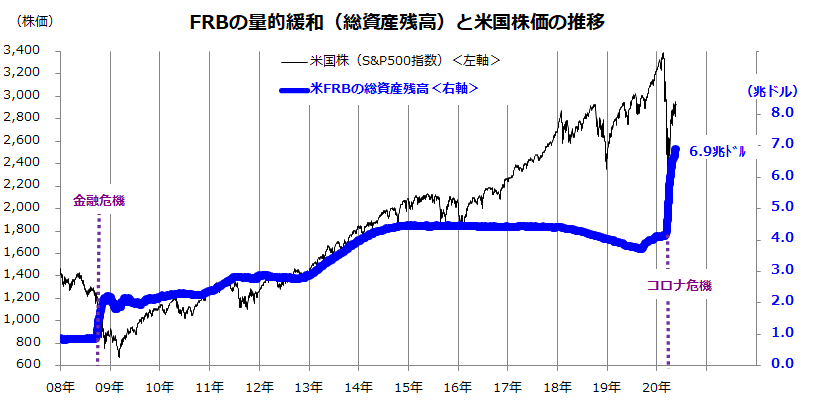

FRBはコロナ危機でも緊急利下げを実施すると同時に量的緩和を拡大。社債の買い入れを含む資金供給の拡大に動きました。図表3でみるとおり、FRBの総資産残高(バランスシート)は約6.9兆ドルに拡大しています。一方、米政府・議会との調整を経て約3兆ドルの財政出動に動きました。こうした流動性供給と米政府の大規模な財政出動を主因に「不況下の株高」がみられたのは、2009年当時と同様の相場であることがわかります。

なお、日米欧3大中央銀行の量的緩和の総合計は約18兆ドルと昨年末比で約2割増加しており、年末には約20兆ドルに達するとの観測もあります。FRBのパウエル議長は今週の議会証言(18日)で、「必要であれば制限を設けずに企業や雇用を支援する」と明言しました。不況下の株高とは株式市場で何度かみられた「流動性相場」と言いかえることもできます。

<図表3>FRBは信用危機・金融危機を阻止する量的緩和拡大を実施

ワクチン開発加速に向けた希望で見出す「トンネルの出口」

欧米に続き日本でも移動制限の段階的緩和へ移行して経済活動回復が期待される一方、新型コロナの感染再拡大(第2波)が不安要因です。治療薬やワクチンの開発と量産が待たれます。

米トランプ大統領は15日、新型コロナウイルスのワクチン開発を加速させるべく「ワープ・スピード作戦(Operation Warp Speed)」を開始すると発表しました。約100億ドル(約1兆700億円)を拠出し、複数の有望ワクチン候補の開発・承認・量産・備蓄を同時的に支援。「できれば年内、その前にワクチンが手に入るようにしたい」(トランプ大統領)と表明しました。

とはいっても、ワクチンの有効性や量産化には不確実性が高い状況です。ワープ・スピード作戦では、有望な候補をすでに10種類未満に絞り込んだとされ、迅速かつ同時的に治験(臨床試験)を行い、その効果や安全性を確認しながら、通常1~2年かかるワクチンの開発から大量備蓄のプロセスを加速させるというプロジェクトです。

トランプ大統領は(物騒ですが)「マンハッタン計画」(第2次大戦中の原爆開発プロジェクト)になぞらえ、「巨大な科学、産業、物流の試みだ」と位置づけ、作戦トップに米陸軍大将(資材部隊・司令官)を起用しました。こうした超高速作戦で、感染再拡大のリスクが高まる年末に向け「年内にもワクチンを開発し大量供給したい」との方針です。

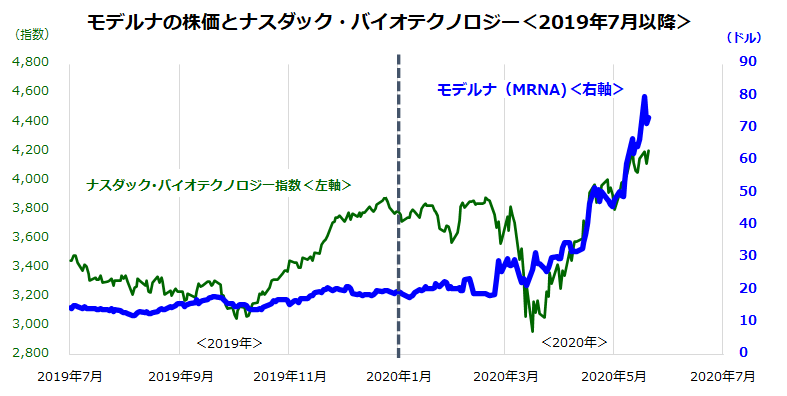

<図表4>モデルナの高騰とバイオ相場が示すワクチン開発への期待

出所:Bloombergより楽天証券経済研究所作成(2019年7月初~2020年5月20日)

こうしたなか、5月18日の米国市場でダウ平均が前日比911ドル高(終値:2万4,597ドル)と約3週間ぶり高値をつけました。バイオ医薬ベンチャーのモデルナ社(MRNA)が「新型コロナウイルス用ワクチンの初期の治験(第1相試験)で有望な結果が出た」と発表したことが主要因です。

モデルナが開発するワクチンは「ワープ・スピード作戦」の対象になっているとの観測もあります(未公表)。株価動向で市場がいかにワクチン開発の進展を期待しているかがうかがわれます。

図表4は、モデルナの株価と(モデルナを構成銘柄に含む)ナスダック・バイオテクノロジー指数の推移を示したものです。モデルナの株価は年初来300%超に上昇し、ナスダック・バイオテクノロジー指数は5月11日と19日に史上最高値を更新しました。

ただ、19日にSTAT(医療関連ニュースサイト)が「モデルナの治験はサンプル数が少なく、一部の重要な情報を公表していない」と報じるとモデルナは急落。ナスダック・バイオテクノロジー指数も一時反落しました。モデルナは「試験は今後も対象を広げて続ける」とし、「最終段階(第3相試験)は7月に健康なボランティア数千人に協力してもらう可能性が高い」としています。

このように、感染動向や経済復興を巡る報道だけでなく、ワクチンの開発・承認を巡るニュースフローが株式市場のセンチメント(市場心理)に影響を与える可能性が高くなっていると言えそうです。生物学的脅威(新型コロナウイルス)に戦いを挑むのは、金融政策や財政政策だけでなく、人類が作り出す生物学的イノベーション(バイオテクノロジー)の進展とも考えています。

「アフター・コロナ」よりも「ウイズ・コロナ」(感染リスクとの共存)と呼ばれる今後の材料として「トンネルの出口に明かりを灯すワクチン」に希望を見出したいと思います。

▼著者おすすめのバックナンバー

2020年5月15日:史上最強のインデックス!?ナスダック100指数の定時定額投資で資産形成

2020年5月8日:セル・イン・メイに注意。「ニュー・エコノミー・インデックス」はTOPIXより強い?

2020年5日1日:【逆張り買い】航空株に希望は?「麦わら帽子は冬に買え」の意味

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。