![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

SUMCO

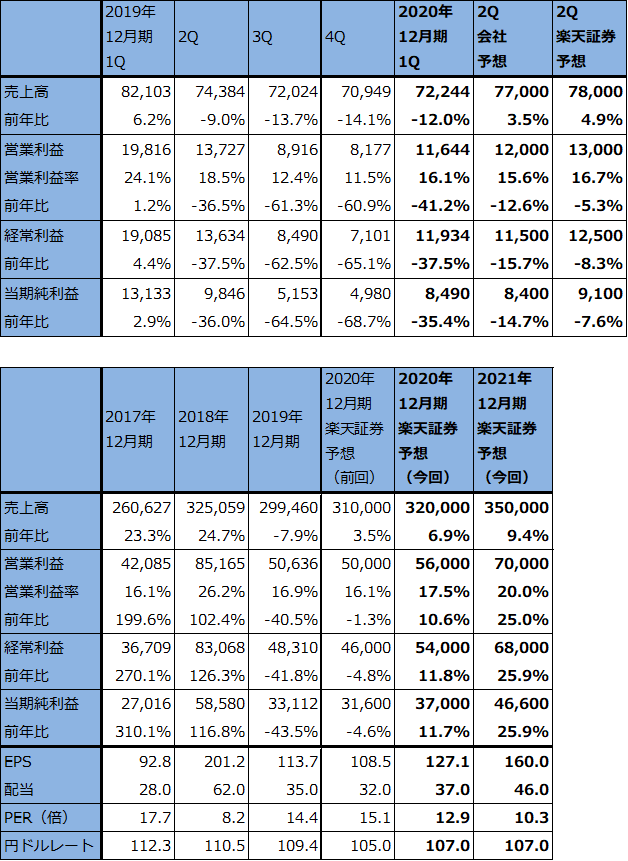

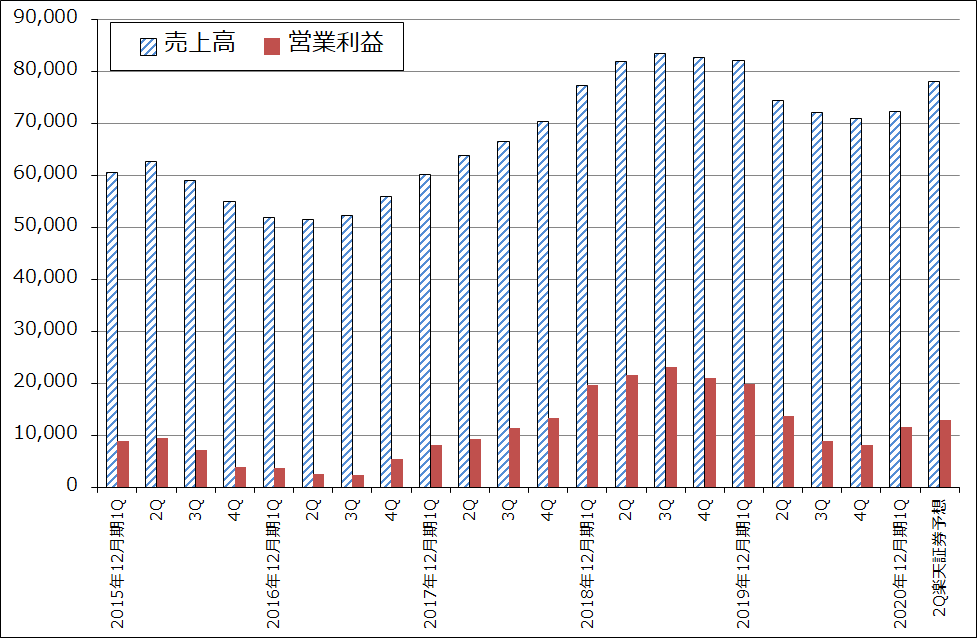

1)2020年12月期1Qは12%減収、41%営業減益。前4Q比では42%営業増益。

SUMCOの2020年12月期1Q(2020年1-3月期)は、売上高722億4,400万円(前年比12.0%減)、営業利益116億4,400万円(同41.2%減)となりました。1年前と比べると、300ミリウェハの販売数量はほぼ横ばいで、200ミリウェハは減少しました。また、1年前と比べて半導体用シリコンウェハのスポット価格が下落したため、今1Qは前年比で減収減益となりました。

一方、前4Q(2019年10-12月期)比では、1.8%増収、42.4%営業増益と大幅増益となりました。メモリ向けは今1Q前半は在庫調整が継続しましたが、今1Qを通してロジック向けが堅調に推移し、メモリ、ロジックの両方で今1Q後半から新型コロナウイルス禍による半導体サプライチェーンの混乱を懸念した在庫積み増しがありました。前4Q比でコスト削減、生産・販売の増加、減価償却費の一時的な減少もあり大幅増益となりました。

今1Qの価格については、長期契約価格は300ミリウェハで前4Q比若干上昇し、200ミリでは横ばいでした。スポット価格販売(300ミリウェハの場合、約20%をスポット価格で販売)については、300ミリ、200ミリとも前4Q比で弱含みとなりました。

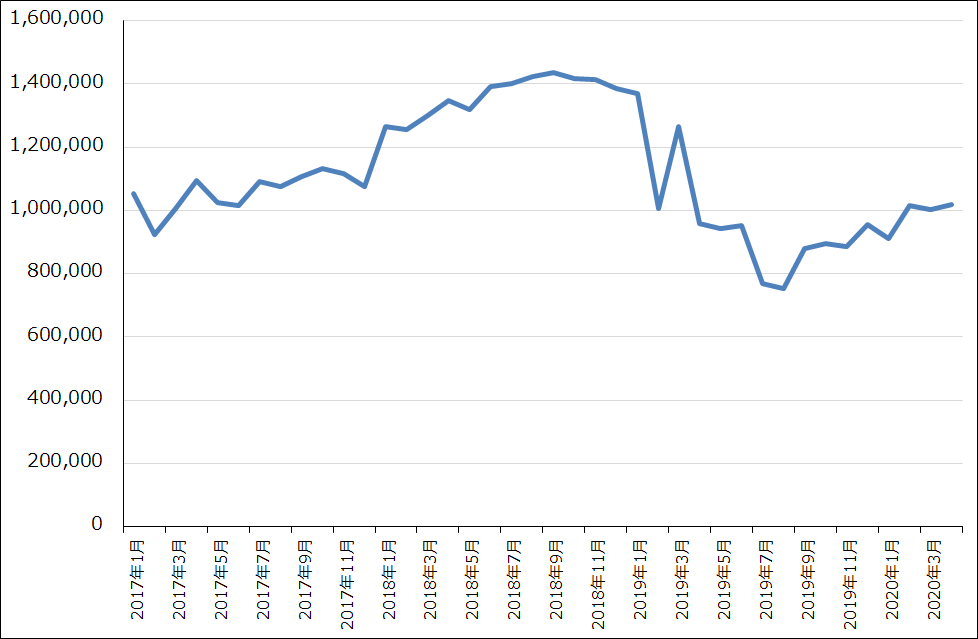

シリコンウェハのスポット価格については、連結子会社のFORMOSA SUMCO TECHNOLOGY(FST、台湾プラスチックとSUMCOの合弁会社)がほぼ100%スポット価格でシリコンウェハを販売しています。同社の月次売上高を見ると、2019年8月を底として緩やかな上昇局面にあります。これを見ると、スポット市況はまだ本格上昇している状態ではないと思われます。

表5 SUMCOの業績

発行済み株数 291,174千株

時価総額 478,108百万円(2020/5/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

グラフ4 SUMCOの四半期業績

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成

2)2020年12月期2Qも業績回復が続こう

会社側は2020年12月期1-2Q(2020年1-6月期)を、売上高1,492億円、営業利益236億円と予想しています。ここから計算すると、今2Q会社予想は、売上高770億円(前年比3.5%増)、営業利益120億円(同12.6%減)となります。今1Q比では6.6%増収、3.1%営業増益となる見込みです。今1Q比では生産販売の増加がプラス要因ですが、減価償却費が増加するため、会社側では一ケタ増収増益にとどまるとしています。

ただし、世界的なテレワーク関連向け半導体の増加や、4-6月期も続きそうな300ミリ、200ミリウェハの在庫積み増し、会社側も指摘している4-6月期のスポット価格底打ちの可能性等を考慮すると、会社予想は上振れする可能性があります。

このため、楽天証券では、2020年12月期2Qを売上高780億円(前年比4.9%増)、営業利益130億円(同5.3%減)と予想します。また、2020年12月期通期を売上高3,200億円(同6.9%増)、営業利益560億円(同10.6%増)と予想します。前回の売上高3,100億円、営業利益500億円から上方修正します。

また、世界経済に新型コロナウイルス感染症に次ぐ変動がなければ、2021年12月期も二ケタ増収増益が予想されます。

3)今後6~12カ月間の目標株価を、前回の1,500円から2,300円に引き上げる

今後6~12カ月間の目標株価は、前回の1,500円を2,300円に引き上げます。楽天証券の2020年12月期予想EPS 127.1円に想定PER15~20倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)