![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

4.決算レポート

信越化学工業

1)2020年3月期4Qは5%減収、10%営業増益。半導体シリコンの出荷好調。

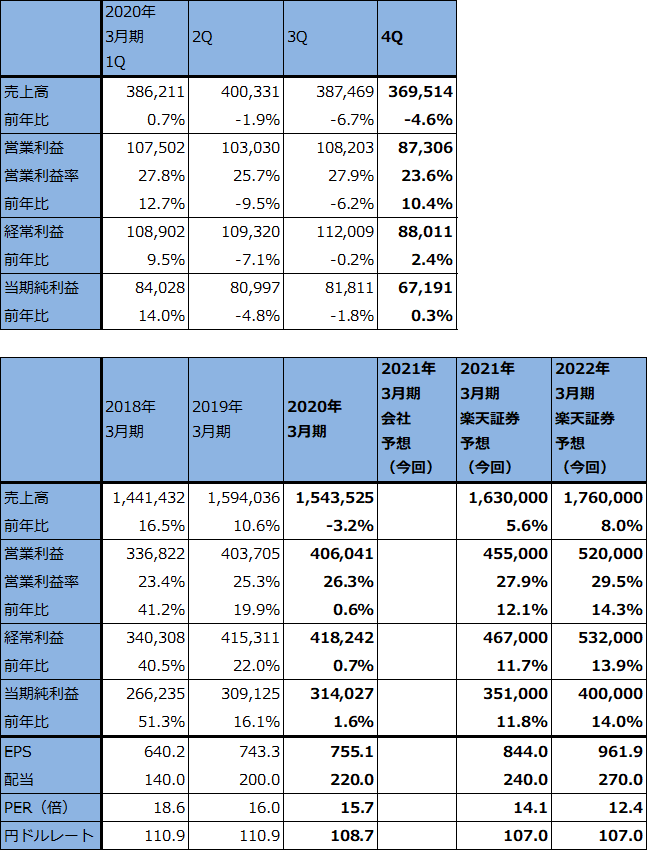

信越化学工業の2020年3月期4Q(2020年1-3月期)は、売上高3,695億1,400万円(前年比4.6%減)、営業利益873億600万円(同10.4%増)となりました。この結果、2020年3月期通期は、売上高1兆5,435億円(同3.2%減)、営業利益4,060億円(同0.6%増)となりました。

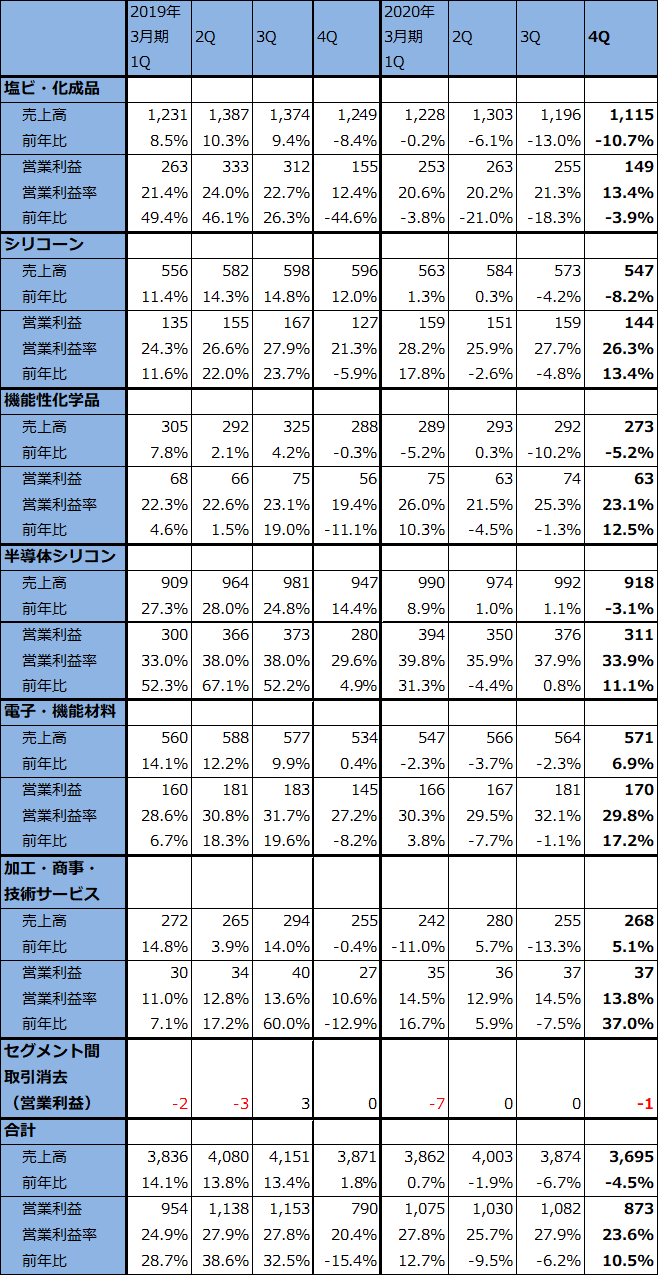

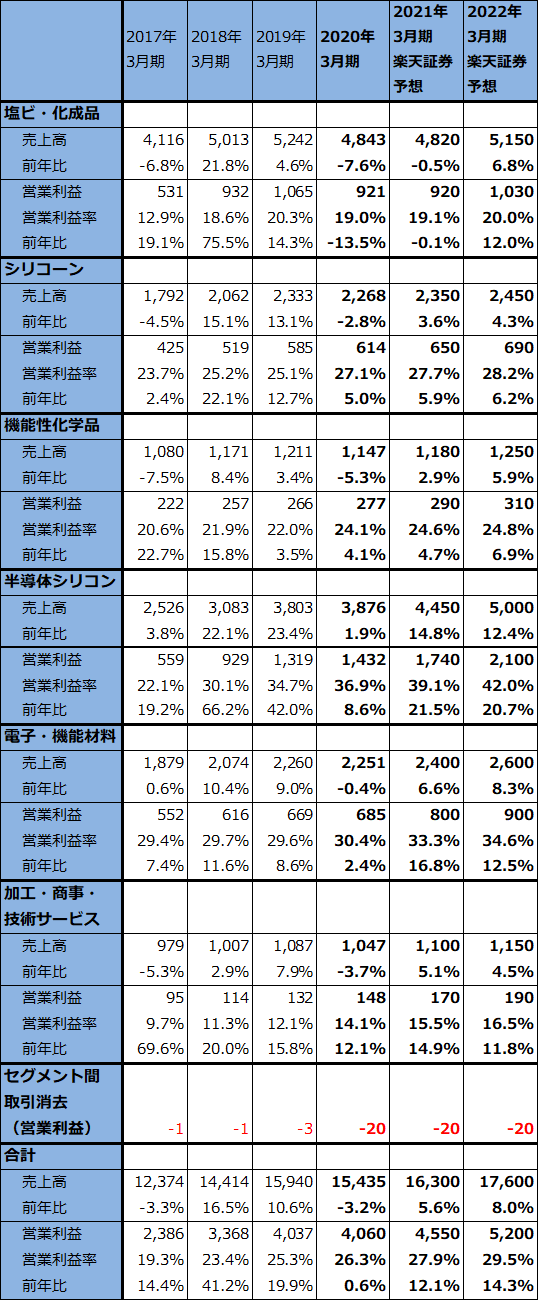

全社営業利益の35.6%を占める半導体シリコン(半導体向けシリコンウェハ)事業の2020年3月期4Qは、売上高918億円(同3.1%減)、営業利益311億円(同11.1%増)となりました。これによって2020年3月期通期の半導体シリコン事業は、売上高3,876億円(同1.9%増)、営業利益1,432億円(同8.6%増)と、一ケタながら増収増益を維持しました。

前4Qの半導体シリコン事業は前年比では減収になりましたが、市場は回復局面入りしました。収益の柱である300ミリウェハは、大手メモリメーカーの在庫調整が進展する中で、2月からの新型コロナウイルス禍に伴って、メモリ、ロジック向けともに(半導体のサプライチェーンが混乱することを懸念した)在庫積み増しが始まりました。特に300ミリのロジック向けは3月に過去最高水準の出荷があったもようです。

会社側では、4-6月期(2021年3月期1Q)も引き続き300ミリウェハの需要好調を見込んでいます。今期を通してみても、5Gスマホだけでなく、データセンターで使う高性能サーバー向け、在宅勤務や在宅学習で使う高性能パソコン向け半導体(CPUとメモリなど)の需要増加が予想されるため、300ミリウェハの需要好調が期待できそうです。

200ミリ、150ミリ以下についても、4-6月期は3月に続き需要好調が見込まれますが、会社側はこれらのサイズについては、いずれ需要好調の反動があると考えています。

楽天証券では、半導体シリコン事業の2021年3月期を売上高4,450億円(前年比14.8%増)、営業利益1,740億円(同21.5%増)と予想します。今期の全社業績は半導体シリコン事業がけん引すると予想します。

また、半導体シリコン事業に次ぐ営業利益を上げている電子・機能材料事業の2020年3月期4Qは、売上高571億円(同6.9%増)、営業利益170億円(同17.2%増)でした。光ファイバー用プリフォーム(光ファイバーの材料)は不況が続いていますが、半導体用レジスト(シリコンウェハ上に回路を焼き付けるときに使う材料)、マスクブランクス(シリコンウェハ上に焼き付ける回路を描いたフォトマスクの材料)は実需と在庫積み増しが重なって好調でした。EUV用フォトレジストも順調に伸びているもようです。

楽天証券では、2021年3月期の電子・機能材料事業を、売上高2,400億円(同6.6%増)、営業利益800億円(同16.8%増)と予想します。半導体シリコンと同様今期は好業績が予想されます。

表2 信越化学工業の業績

発行済み株数 415,857千株

時価総額 4,942,460百万円(2020/5/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表3 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

表4 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

2)塩ビ等の化学品事業が今期のリスク

信越化学工業の一方の柱である化学品事業は、今期業績が不透明な状況になっています。塩ビ・化成品事業の前4Qは売上高1,115億円(前年比10.7%減)、営業利益149億円(同3.9%減)となりました(この事業では米国の塩ビ子会社「シンテック」が重要ですが、シンテックは12月決算のため、同社の2019年10-12月期決算を信越化学工業の2020年1-3月期決算に取り込んでいます)。また、2020年3月期通期の塩ビ・化成品事業は、売上高4,843億円(同7.6%減)、営業利益921億円(同13.5%減)と減収減益になりました。

アメリカの塩ビ事業は、今年1月から3月までに好景気によって出荷数量が増加し、市況も上昇しました(ただし、シンテックの2020年1-3月期は設備不良のため生産、販売量が減少しました)。ところが、4月はアメリカで新型コロナウイルス感染症の拡大による都市封鎖があったため市場が悪化し、市況も3月に上昇した分が元に戻りました。

今後はアメリカ経済の回復に伴って塩ビ市場も回復すると思われますが、シンテックの場合は、塩ビ等の材料としてアメリカで生産しているエチレンが天然ガス由来であり、価格が大幅に下落している原油→ナフサ由来のアジアのエチレンの競争力が向上する可能性があります。シンテックのコスト競争力が4月以降維持できるのかどうか、注視する必要があります。

楽天証券では、塩ビ・化成品事業の2021年3月期を売上高4,820億円(同0.5%減)、営業利益920億円(同0.1%減)と横ばいを予想しています。アメリカ経済が回復しても、インドなどの新興国経済の不調が長引くリスクがあると考えました。

また、シリコーン(エレクトロニクスから建設まで様々な分野で使われる)、機能性化学品(医薬品、建材向けのセルロース誘導体など)の各事業は年度ベースでは安定成長しており、2021年3月期も安定成長が続くと予想しました。

このような見方から、2021年3月期の全社業績を売上高1兆6,300億円(同5.6%増)、営業利益4,550億円(同12.1%増)と予想します。

半導体シリコン事業と電子・機能材料事業は、2022年3月期も業績好調が続くと予想されます。

3)今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げる。

今後6~12カ月間の目標株価は、前回の1万3,000円を1万5,000円に引き上げます。楽天証券の2021年3月期予想EPS 844.0円に想定PER15~20倍を当てはめました。化学品事業には不安がありますが、半導体シリコン事業と電子・機能材料事業の成長性を重視しました。引き続き中長期の投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)