毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

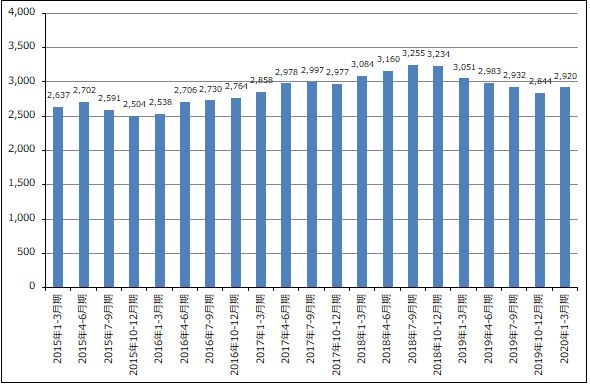

1.半導体用シリコンウェハ出荷面積は、2020年1-3月期に回復

SEMI(国際半導体製造装置材料協会)によれば、2020年1-3月期の世界の半導体用シリコンウェハ出荷面積は、前期比(2019年10-12月期比)2.7%増の29億2,000万平方インチとなりました。前回ブームのピークである2018年7-9月期の32億5,500万平方インチから2019年10-12月期28億4,400万平方インチまで5・四半期にわたって下がり続けましたが、ようやく底打ちしました。業界の見方は、シリコンウェハ市場は2020年1-3月期または4-6月期に底打ちして、その後上昇に転じるというものでしたが、業界の見方よりも早く回復しました。

半導体用シリコンウェハ市場が底打ちした理由はいくつかあります。

もともと2020年1-3月期は、5Gスマホの立ち上げとシェア確保を狙ったスマホメーカー向けの5G用チップセット(CPUと周辺半導体を含むモジュール)の生産計画が高水準で、このため台湾の世界最大の半導体受託製造会社TSMCの2020年1-3月期売上高は前年比42.0%増と不需要期である1-3月期としてはかなり大きなものになりました。TSMCによる5G用チップセットの生産増加はメモリ需要の増加にもつながるため、シリコンウェハ需要反転の一つのきっかけになったと思われます。

また、サムスンなどの大手半導体メーカー(特にメモリメーカー)が持っていたシリコンウェハの過剰在庫が、NAND型フラッシュメモリとDRAMの市場回復によって解消に向かったこと、今年2月から本格的になってきた世界的な新型コロナウイルス禍に直面した大手半導体メーカーが、半導体製造装置、シリコンウェハ、半導体用材料・素材の各段階で在庫確保に動いたことによります。このため、業界全体では特に最先端ロジックと最先端メモリに使われる高純度シリコンウェハの出荷面積が今年3月に過去最高水準になったもようです。

グラフ1 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

2.300ミリウェハは順調な伸びが続こう

3月の出荷面積急増は、300ミリ、200ミリ、150ミリ以下の全サイズで起こりました。今後を展望すると、現在の最先端ロジックである7ナノ半導体、今年の春から夏にかけて量産が始まる予定の5ナノ半導体や最先端メモリに使われる大口径の300ミリウェハの出荷は、4-6月期以降も順調に伸びると思われます。5Gスマホの生産増加に、在宅勤務、在宅学習に伴う高性能パソコン需要の増加、自宅と企業を繋ぐ通信回線の通信量増大によるデータセンター投資の増加(高性能サーバー需要の増加)が加わることによって、高性能半導体の需要が増加すると予想されるからです。

これに対して、自動車、産業機器、家電などに使われる普及タイプの半導体向けが多い200ミリ、150ミリ以下のウェハは、半導体メーカーの在庫積み増しに対して実需が増えるとは思えないため(自動車、産業機器、家電は新型コロナウイルス禍による不況の影響を受けると思われる)、4-6月期は3月に続き需要好調が期待できますが、7-9月期以降に在庫積み増しの反動による出荷減少が起こる可能性があります。

ただし、シリコンウェハメーカーの中でも特に最先端半導体に使う高純度シリコンウェハを生産する信越化学工業、SUMCOの2社にとっては、300ミリウェハが収益源になっているため、300ミリウェハの出荷増加が期待できるならば、2020年1-3月期以降の業績は本格回復に向かうと予想されます。

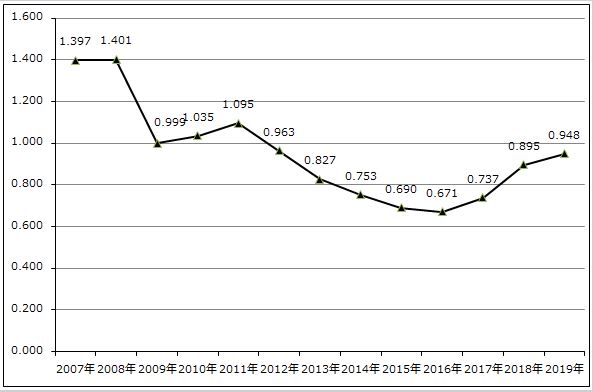

シリコンウェハの価格を見ると、300ミリウェハの長期契約価格は2020年も一ケタ%ながら上昇が続くと思われます。加えて、これとは別に7ナノ半導体生産ラインから導入が始まったEUV露光装置対応のシリコンウェハ、今後本格量産が始まると予想される5ナノ対応のシリコンウェハは各々規格が従来と異なる(純度が高くなる)ため、長期契約とは別に単価上昇が期待できます。

また、シリコンウェハのスポット価格(年単位で値決めするのが長期契約価格、四半期ごとに値決めするのがスポット価格)は、SUMCOによれば2020年1-3月期も下落が続きましたが、2020年4-6月期に底打ちすると予想されます。

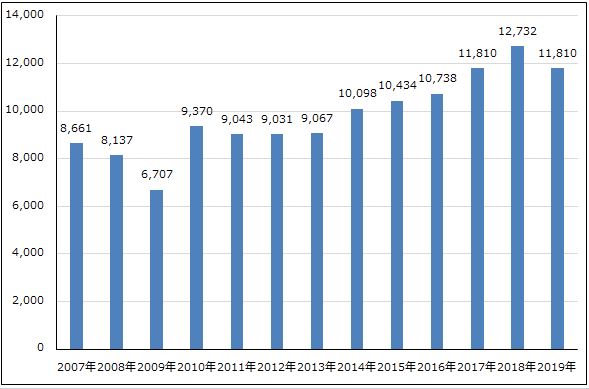

グラフ2 半導体用シリコンウェハの世界出荷面積:暦年ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

グラフ3 半導体用シリコンウェハの販売単価:暦年ベース

出所:SEMI資料より楽天証券作成

注:ノンポリッシュドウェハを含む

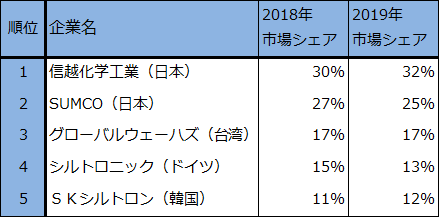

表1 半導体用シリコンウェハ業界の業界シェア(売上高ベース)

注:四捨五入のため合計が合わない場合がある。

3.リスクは5Gスマホの生産販売動向

シリコンウェハ業界のリスクは、半導体デバイス、半導体製造装置、シリコンウェハ以外の半導体材料と同じですが、5Gスマホの普及が新型コロナウイルス禍による不況のためにうまく進まないことです。4G以下と5Gを合わせたスマホの総出荷台数は2020年は減少する可能性がありますが、7ナノ、5ナノの最先端ロジック半導体を搭載した5Gスマホがどの程度生産、販売できるかが、シリコンウェハ需要に大きな影響を与えると思われます。

一方で、最先端半導体の大きな分野としてテレワーク関連(高性能パソコンと高性能サーバーなど)が出てきたことは、リスクをやわらげるものです。

4.決算レポート

信越化学工業

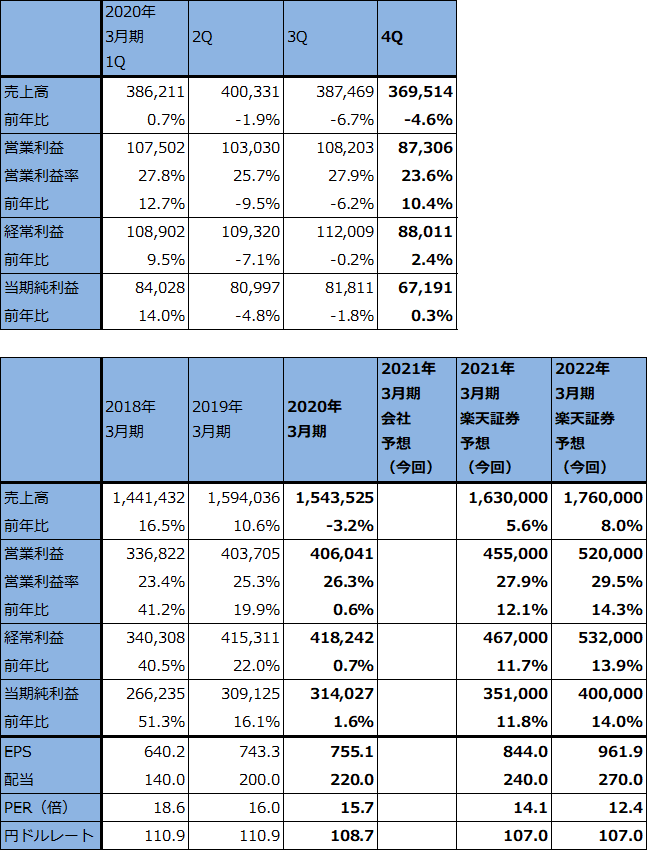

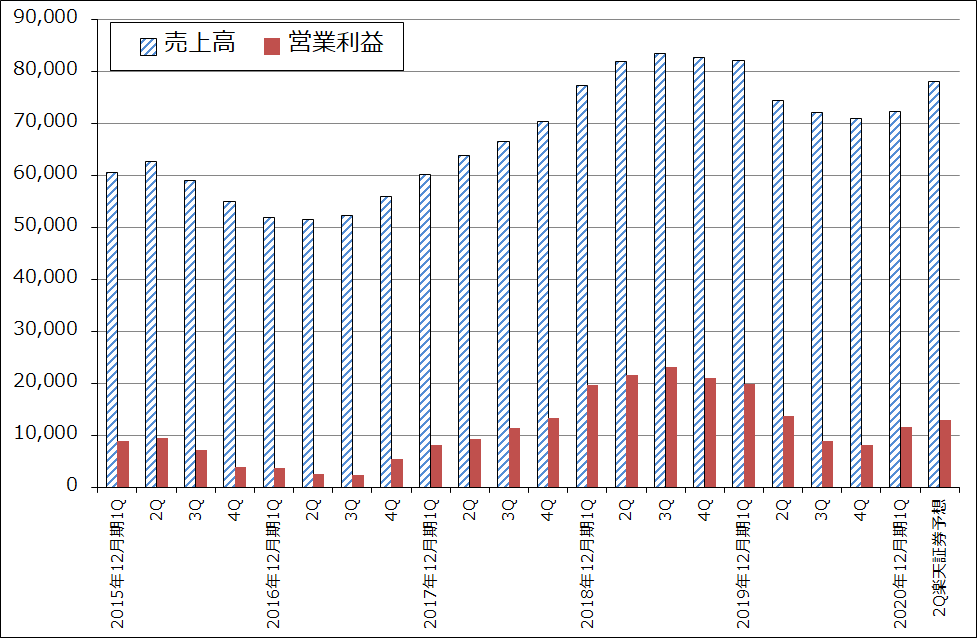

1)2020年3月期4Qは5%減収、10%営業増益。半導体シリコンの出荷好調。

信越化学工業の2020年3月期4Q(2020年1-3月期)は、売上高3,695億1,400万円(前年比4.6%減)、営業利益873億600万円(同10.4%増)となりました。この結果、2020年3月期通期は、売上高1兆5,435億円(同3.2%減)、営業利益4,060億円(同0.6%増)となりました。

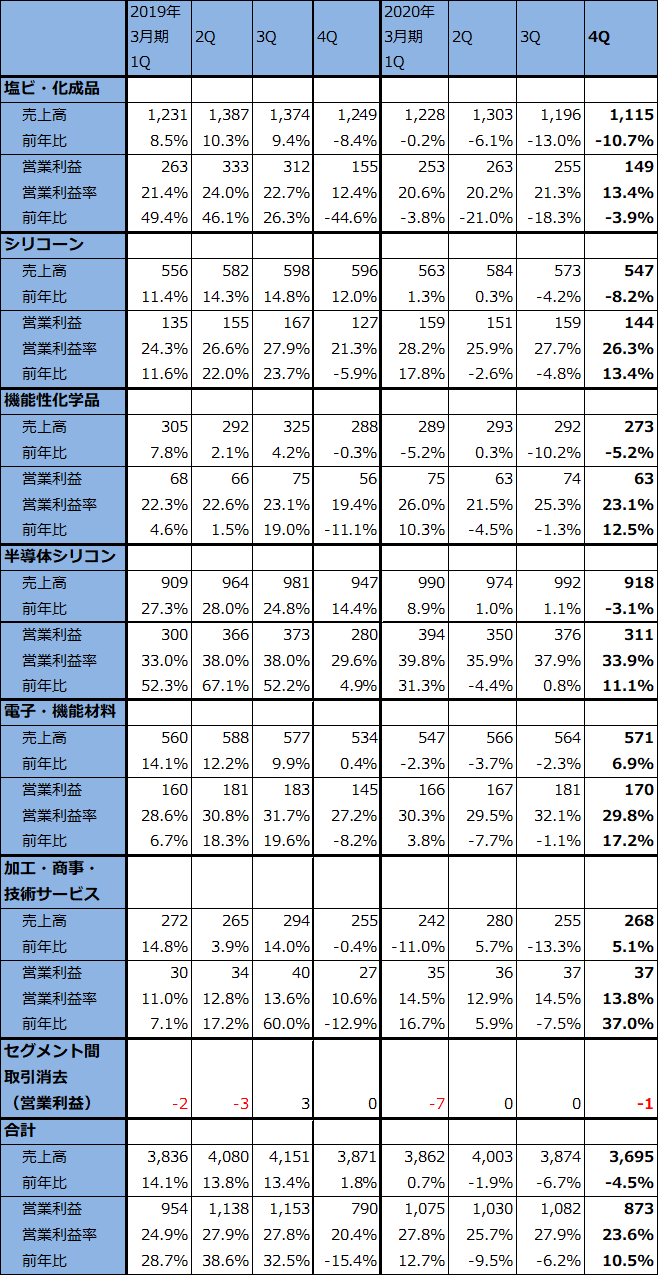

全社営業利益の35.6%を占める半導体シリコン(半導体向けシリコンウェハ)事業の2020年3月期4Qは、売上高918億円(同3.1%減)、営業利益311億円(同11.1%増)となりました。これによって2020年3月期通期の半導体シリコン事業は、売上高3,876億円(同1.9%増)、営業利益1,432億円(同8.6%増)と、一ケタながら増収増益を維持しました。

前4Qの半導体シリコン事業は前年比では減収になりましたが、市場は回復局面入りしました。収益の柱である300ミリウェハは、大手メモリメーカーの在庫調整が進展する中で、2月からの新型コロナウイルス禍に伴って、メモリ、ロジック向けともに(半導体のサプライチェーンが混乱することを懸念した)在庫積み増しが始まりました。特に300ミリのロジック向けは3月に過去最高水準の出荷があったもようです。

会社側では、4-6月期(2021年3月期1Q)も引き続き300ミリウェハの需要好調を見込んでいます。今期を通してみても、5Gスマホだけでなく、データセンターで使う高性能サーバー向け、在宅勤務や在宅学習で使う高性能パソコン向け半導体(CPUとメモリなど)の需要増加が予想されるため、300ミリウェハの需要好調が期待できそうです。

200ミリ、150ミリ以下についても、4-6月期は3月に続き需要好調が見込まれますが、会社側はこれらのサイズについては、いずれ需要好調の反動があると考えています。

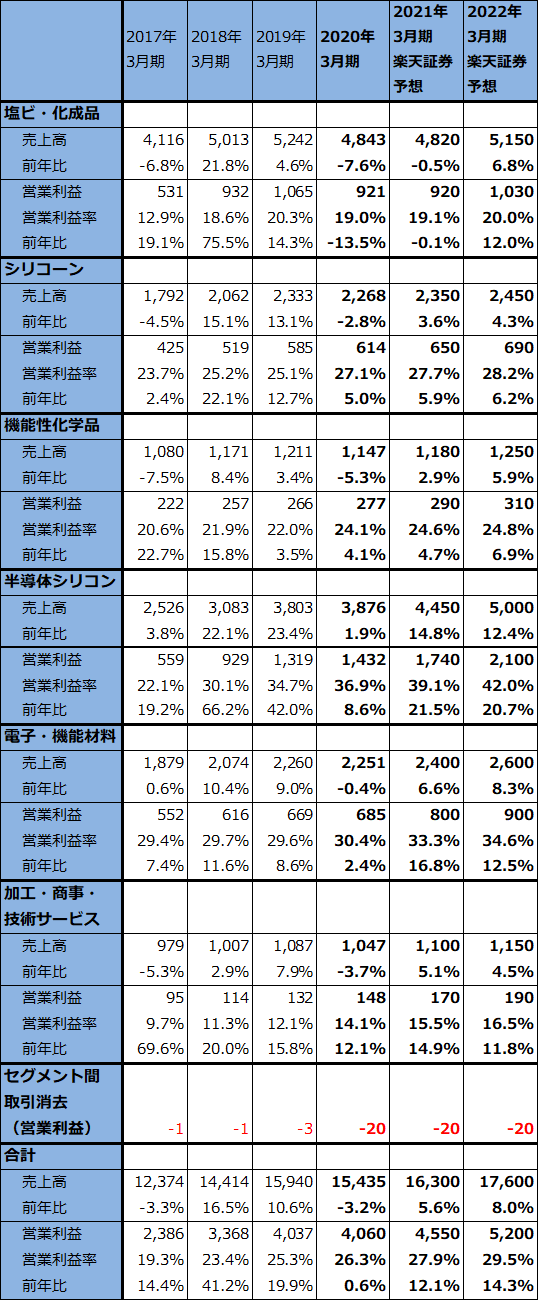

楽天証券では、半導体シリコン事業の2021年3月期を売上高4,450億円(前年比14.8%増)、営業利益1,740億円(同21.5%増)と予想します。今期の全社業績は半導体シリコン事業がけん引すると予想します。

また、半導体シリコン事業に次ぐ営業利益を上げている電子・機能材料事業の2020年3月期4Qは、売上高571億円(同6.9%増)、営業利益170億円(同17.2%増)でした。光ファイバー用プリフォーム(光ファイバーの材料)は不況が続いていますが、半導体用レジスト(シリコンウェハ上に回路を焼き付けるときに使う材料)、マスクブランクス(シリコンウェハ上に焼き付ける回路を描いたフォトマスクの材料)は実需と在庫積み増しが重なって好調でした。EUV用フォトレジストも順調に伸びているもようです。

楽天証券では、2021年3月期の電子・機能材料事業を、売上高2,400億円(同6.6%増)、営業利益800億円(同16.8%増)と予想します。半導体シリコンと同様今期は好業績が予想されます。

表2 信越化学工業の業績

発行済み株数 415,857千株

時価総額 4,942,460百万円(2020/5/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表3 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

表4 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

2)塩ビ等の化学品事業が今期のリスク

信越化学工業の一方の柱である化学品事業は、今期業績が不透明な状況になっています。塩ビ・化成品事業の前4Qは売上高1,115億円(前年比10.7%減)、営業利益149億円(同3.9%減)となりました(この事業では米国の塩ビ子会社「シンテック」が重要ですが、シンテックは12月決算のため、同社の2019年10-12月期決算を信越化学工業の2020年1-3月期決算に取り込んでいます)。また、2020年3月期通期の塩ビ・化成品事業は、売上高4,843億円(同7.6%減)、営業利益921億円(同13.5%減)と減収減益になりました。

アメリカの塩ビ事業は、今年1月から3月までに好景気によって出荷数量が増加し、市況も上昇しました(ただし、シンテックの2020年1-3月期は設備不良のため生産、販売量が減少しました)。ところが、4月はアメリカで新型コロナウイルス感染症の拡大による都市封鎖があったため市場が悪化し、市況も3月に上昇した分が元に戻りました。

今後はアメリカ経済の回復に伴って塩ビ市場も回復すると思われますが、シンテックの場合は、塩ビ等の材料としてアメリカで生産しているエチレンが天然ガス由来であり、価格が大幅に下落している原油→ナフサ由来のアジアのエチレンの競争力が向上する可能性があります。シンテックのコスト競争力が4月以降維持できるのかどうか、注視する必要があります。

楽天証券では、塩ビ・化成品事業の2021年3月期を売上高4,820億円(同0.5%減)、営業利益920億円(同0.1%減)と横ばいを予想しています。アメリカ経済が回復しても、インドなどの新興国経済の不調が長引くリスクがあると考えました。

また、シリコーン(エレクトロニクスから建設まで様々な分野で使われる)、機能性化学品(医薬品、建材向けのセルロース誘導体など)の各事業は年度ベースでは安定成長しており、2021年3月期も安定成長が続くと予想しました。

このような見方から、2021年3月期の全社業績を売上高1兆6,300億円(同5.6%増)、営業利益4,550億円(同12.1%増)と予想します。

半導体シリコン事業と電子・機能材料事業は、2022年3月期も業績好調が続くと予想されます。

3)今後6~12カ月間の目標株価を、前回の1万3,000円から1万5,000円に引き上げる。

今後6~12カ月間の目標株価は、前回の1万3,000円を1万5,000円に引き上げます。楽天証券の2021年3月期予想EPS 844.0円に想定PER15~20倍を当てはめました。化学品事業には不安がありますが、半導体シリコン事業と電子・機能材料事業の成長性を重視しました。引き続き中長期の投資妙味を感じます。

SUMCO

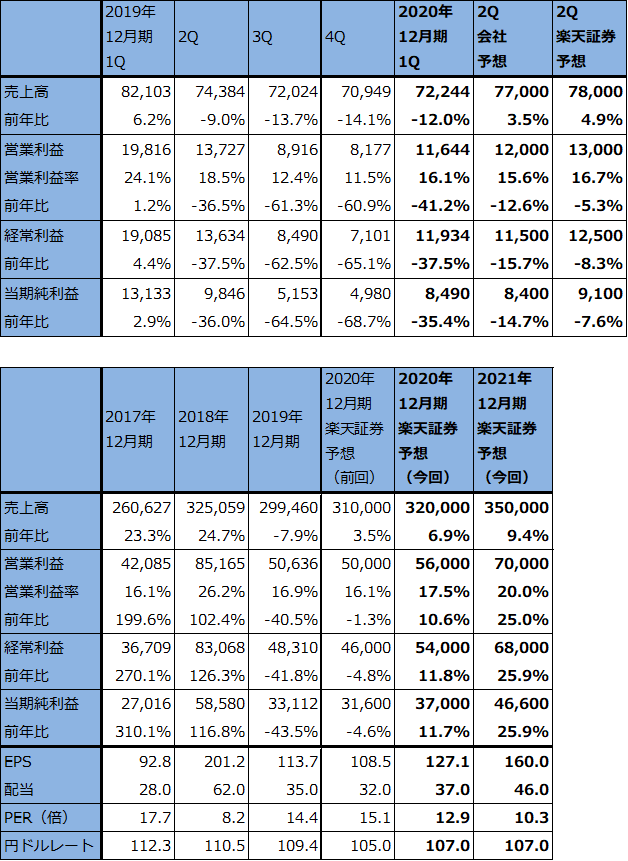

1)2020年12月期1Qは12%減収、41%営業減益。前4Q比では42%営業増益。

SUMCOの2020年12月期1Q(2020年1-3月期)は、売上高722億4,400万円(前年比12.0%減)、営業利益116億4,400万円(同41.2%減)となりました。1年前と比べると、300ミリウェハの販売数量はほぼ横ばいで、200ミリウェハは減少しました。また、1年前と比べて半導体用シリコンウェハのスポット価格が下落したため、今1Qは前年比で減収減益となりました。

一方、前4Q(2019年10-12月期)比では、1.8%増収、42.4%営業増益と大幅増益となりました。メモリ向けは今1Q前半は在庫調整が継続しましたが、今1Qを通してロジック向けが堅調に推移し、メモリ、ロジックの両方で今1Q後半から新型コロナウイルス禍による半導体サプライチェーンの混乱を懸念した在庫積み増しがありました。前4Q比でコスト削減、生産・販売の増加、減価償却費の一時的な減少もあり大幅増益となりました。

今1Qの価格については、長期契約価格は300ミリウェハで前4Q比若干上昇し、200ミリでは横ばいでした。スポット価格販売(300ミリウェハの場合、約20%をスポット価格で販売)については、300ミリ、200ミリとも前4Q比で弱含みとなりました。

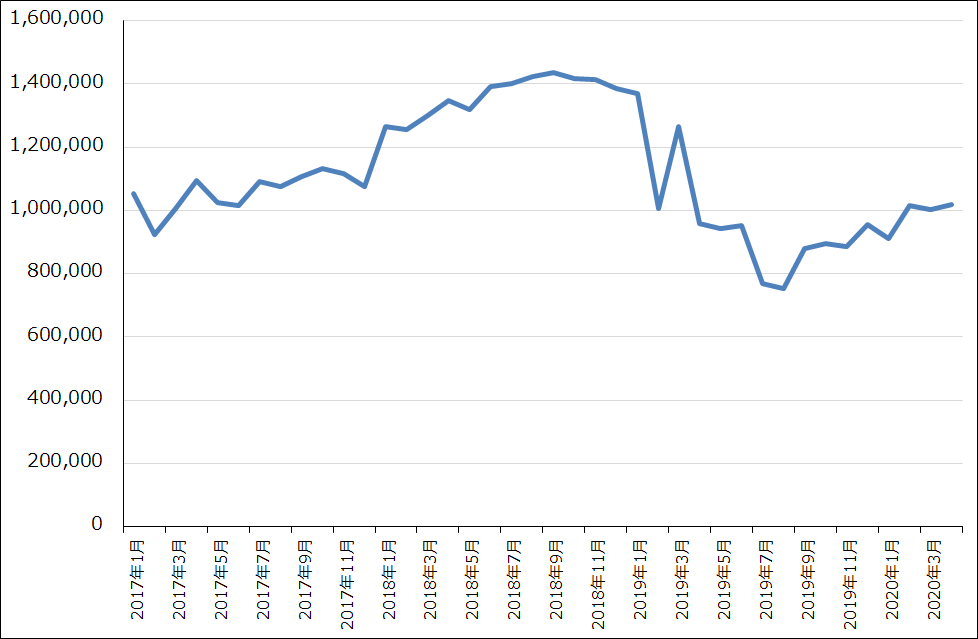

シリコンウェハのスポット価格については、連結子会社のFORMOSA SUMCO TECHNOLOGY(FST、台湾プラスチックとSUMCOの合弁会社)がほぼ100%スポット価格でシリコンウェハを販売しています。同社の月次売上高を見ると、2019年8月を底として緩やかな上昇局面にあります。これを見ると、スポット市況はまだ本格上昇している状態ではないと思われます。

表5 SUMCOの業績

発行済み株数 291,174千株

時価総額 478,108百万円(2020/5/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

グラフ4 SUMCOの四半期業績

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成

2)2020年12月期2Qも業績回復が続こう

会社側は2020年12月期1-2Q(2020年1-6月期)を、売上高1,492億円、営業利益236億円と予想しています。ここから計算すると、今2Q会社予想は、売上高770億円(前年比3.5%増)、営業利益120億円(同12.6%減)となります。今1Q比では6.6%増収、3.1%営業増益となる見込みです。今1Q比では生産販売の増加がプラス要因ですが、減価償却費が増加するため、会社側では一ケタ増収増益にとどまるとしています。

ただし、世界的なテレワーク関連向け半導体の増加や、4-6月期も続きそうな300ミリ、200ミリウェハの在庫積み増し、会社側も指摘している4-6月期のスポット価格底打ちの可能性等を考慮すると、会社予想は上振れする可能性があります。

このため、楽天証券では、2020年12月期2Qを売上高780億円(前年比4.9%増)、営業利益130億円(同5.3%減)と予想します。また、2020年12月期通期を売上高3,200億円(同6.9%増)、営業利益560億円(同10.6%増)と予想します。前回の売上高3,100億円、営業利益500億円から上方修正します。

また、世界経済に新型コロナウイルス感染症に次ぐ変動がなければ、2021年12月期も二ケタ増収増益が予想されます。

3)今後6~12カ月間の目標株価を、前回の1,500円から2,300円に引き上げる

今後6~12カ月間の目標株価は、前回の1,500円を2,300円に引き上げます。楽天証券の2020年12月期予想EPS 127.1円に想定PER15~20倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。