![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

チャイナ・ショック、リーマン・ショック後の戻りパターンを比較

ポジティブにしてもネガティブにしても、時間の経過とともに相場は戻りを試していくことになります。いずれは「8×1ライン」を超えて、下落前の株価水準を目指していくわけですが、そこまでの道のりについて過去の状況から考えていきます。

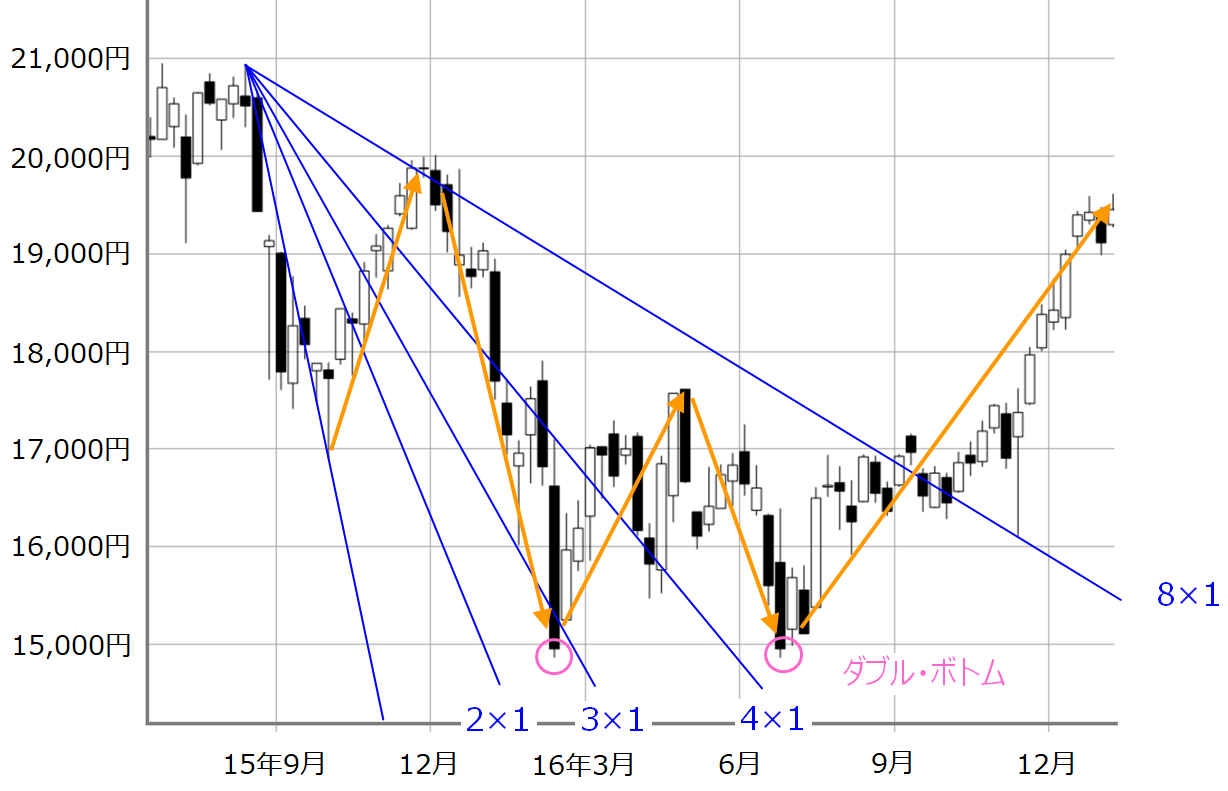

■(図3)「チャイナ・ショック」時の日経平均(週足)とギャン・アングル

出所:MARKETSPEEDⅡを元に筆者作成

まずは「チャイナ・ショック」の時です。

2015年8月に発生した急落がいったん底打ちした後の日経平均は、8×1ラインまであっさりと戻していきましたが、その後に3×1ラインまで大きく反落し、再び8×1ラインを超えていくまでに、半年以上かかり、そのあいだに「ダブル・ボトム(二番底)」をつけています。

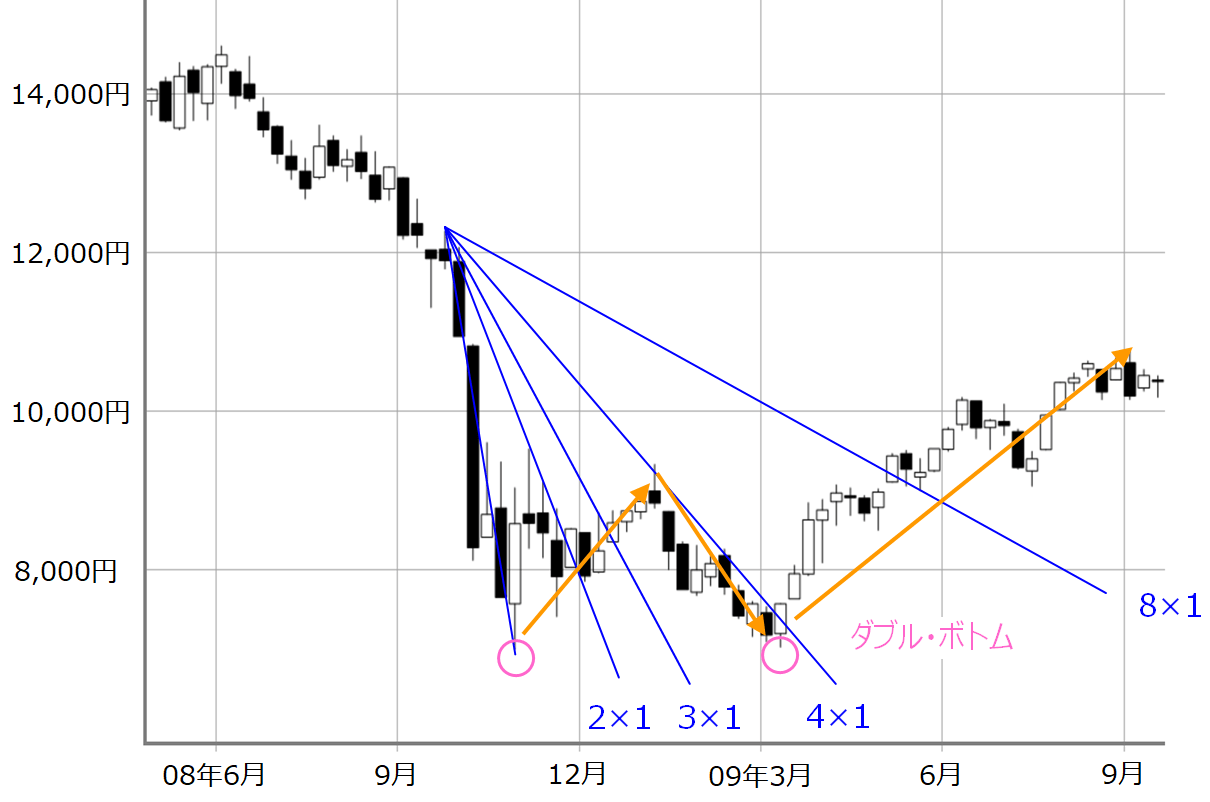

続いて「リーマン・ショック」です。

■(図4)「リーマン・ショック」時の日経平均(週足)とギャン・アングル

出所:MARKETSPEEDⅡを元に筆者作成

リーマン・ショックの時は、急落が一服した後に、底値圏でもみ合いながら3カ月を経て4×1ラインに到達しましたが、8×1ラインまで戻すのにさらに5カ月間もかかっています。やはり、そのあいだにダブル・ボトムを形成しています。

両者に共通して言えるのは、「8×1ラインを抜けきるのにかなりの時間を要している」こと、そして「ダブル・ボトムを形成している」ことです。

ただ、異なるのはダブル・ボトムを形成する株価水準とタイミングです。チャイナ・ショックの時は最初の急落から勢いよく反発したものの、ダブル・ボトム自体はさらに一段切り下げたところで形成され、リーマン・ショックの時は最初の急落が止まり、戻りの勢いは出ないものの、ダブル・ボトム自体は急落が止まった株価水準で形成されていきました。

株価の戻りに勢いがある足元の相場は、どちらかというとチャイナ・ショックの時に似ている印象です。必ずしも歴史が繰り返されるわけではありませんが、気に掛けた方が良いのかもしれません。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)