![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

理由1.日経レバレッジ指数ETFの運用は、主に日経平均先物で行っている

野村アセットの「日経レバレッジ指数ETF(1570)」は運用する際、日経平均株価を構成する現物株ではなく日経平均先物を使用しています。その理由は、ファンド内の運用資金の範囲内で2倍のリターンを出すためには、100%の買付資金が必要となる現物株で運用することは難しく、少ない証拠金でレバレッジ取引が可能な先物取引を使うことが適しているためです。

また、取引所で日経レバレッジ指数ETFのマーケットメイク(売り指値と買い指値による値付け)を行っている証券会社等も、日経平均先物の価格変動に合わせてETFの売り買いの気配を提示しており、結果として、日経レバレッジ指数ETFの取引所価格は、日経平均先物の影響を最も強く受けることとなります。

図1で日経レバレッジ指数ETFと日経平均先物の騰落率を比べてみると、日々の日経レバレッジ指数ETFの騰落率が日経平均先物の騰落率の2倍と近い数値となっていることが確認できるかと思います ※参考:【図1】(3)≒(4)×2倍。

理由2.取引所における投資家の売買需給による影響

日経レバレッジ指数ETF(1570)の取引所価格は日経平均先物に強く影響を受けるとご説明しましたが、実際には、日経平均株価、日経平均先物、日経レバレッジ指数ETFの間には裁定(価格の鞘寄せ)が働きますので、3者のうちいずれかだけが大きくかい離することはほとんどありません。

ただし、大引けなど裁定が働きづらく、投資家の需給による影響を強く受けるタイミングでは、3者の間で一時的にかい離が発生することがあります。

具体的に見てみましょう。

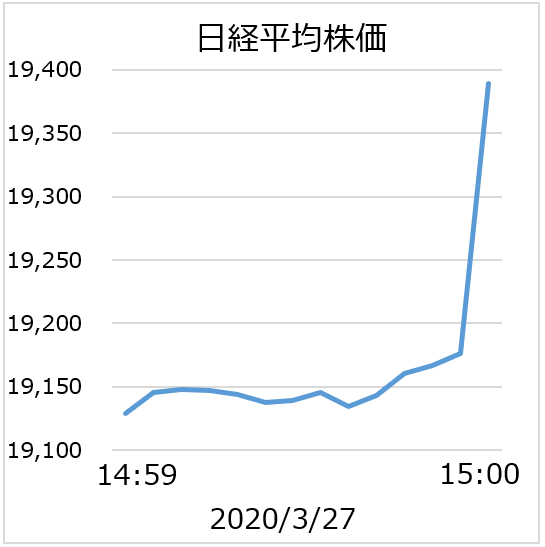

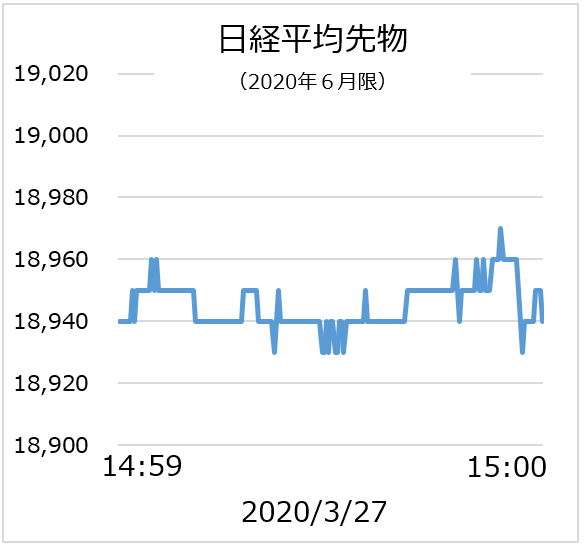

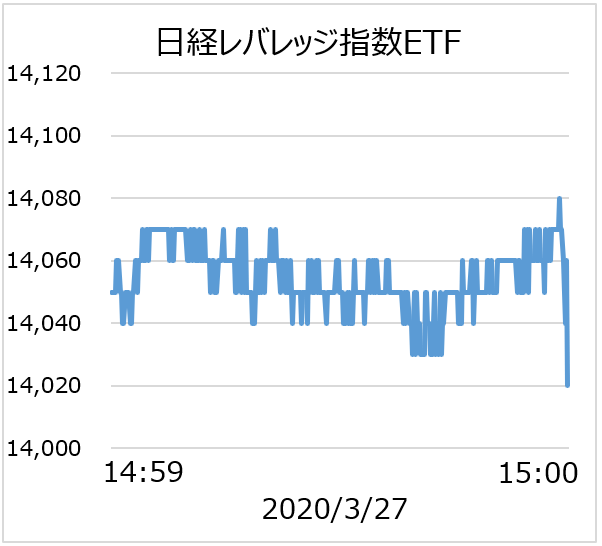

【図2】 2020年03月27日の14:59から大引けにかけての市場価格の推移

図2は2020年3月27日の14時59分から15時(大引け)にかけての日経平均株価、日経平均先物、日経レバレッジ指数ETFの市場価格の推移です。

この日は、3月期決算銘柄の権利付き最終売買日ということもあり、日経平均を含む多くの現物株式が大引けにかけて急騰しました。一方、日経平均先物と日経レバレッジ指数ETFは、大引けにかけてあまり大きな価格変化なく取引を終えています。

その結果、3月27日においては、日経平均株価を元に算出される日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの騰落率に大きなかい離が出ることとなりました。※参考:【図1】(2)(3)

ただ、このかい離はあくまで一時的な価格の歪みであり、翌日の取引所における売買で収束することとなりますし、実際に3月30日の取引所では、日経平均株価は▲1.6%下落したにも関わらず、日経レバレッジ指数ETFは+0.6%の上昇となりました。

これが3月27日から3月30日にかけての日経平均レバレッジ・インデックスと日経レバレッジ指数ETFの騰落率のかい離の主な要因です。

このように取引所における投資家の売買需給による一時的なかい離が日々発生し得ることは、ETFを売買する上で留意する必要がありますが、このようなかい離は一定の期間で収束していくため、あまり大きな問題にはなりません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)