![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今や新型コロナウイルス問題は誰にとっても最大の懸案です。しかし衛生、医療、政治、政策、経済、どの専門家にとっても不確実性を拭えない事態です。市場のシナリオは、風の巻く、切り立った山の尾根の上で、数カ月で日なた側に戻るか、凍った日陰側に滑落し長くとどまるか、明暗多岐に広がっています。

相場の専門家として語れるのは、明快な見通しではありません。現時点で意味のある論点は、先行きがどう不透明で、どこにリスクがあるのか、そして不透明なりにできること、すべきことは何か、でしょう。

このレポートでは、「今そこにあるリスク」として2020年内の評価をアップデートし、「次に来る危機」として2021年を展望します。その中で、投資家としての勝機の捉え方を再確認しましょう。

今そこにあるリスク

4月

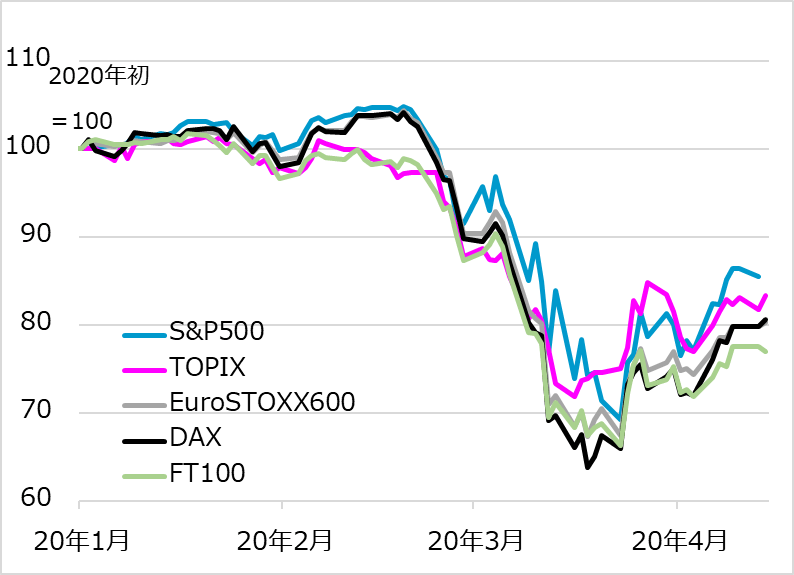

新型コロナウイルス感染症が最も深刻に広がったイタリア、スペイン、米北東部では徐々にピークアウトの兆しが出てきました。株式などリスク資産相場は、3月のパニック的な下落を経て、やや持ち直しています(図1)。相場暴落の初期に殺到する敏感な売り手の逃避行動は一巡し、テクニカルにも揺り戻しが起こりうる段階です。

図1:米欧日の主要株価指数

5月

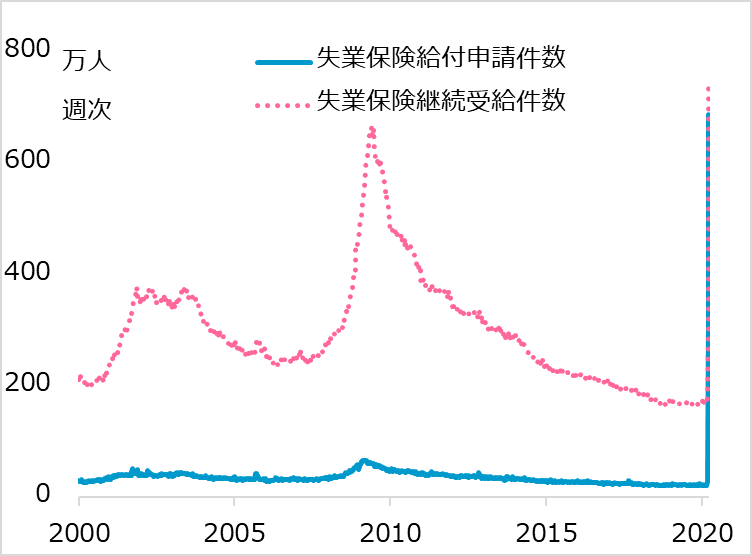

いったん落ち着いた相場が、かつて見たこともないような経済・企業データの悪化に現実に直面する場面です。悪化の先駆けとなった米失業保険給付申請件数は、毎週20万件台から、3月中旬にいきなり300万件台、翌週、翌々週600万件台に跳ね上がりました(図2)。不幸中の幸いとして、瞬間最大風速のような、この突飛な悪化ぶりを先に見て、コロナ・ショックを部分的にカバーする月次指標の3月分の悪化に、市場はいたずらに驚かなくなるかもしれません。それでも、数字の落ち込みを日々見ながら、相場が回復し続けるのは難しかろうと予想します。景況と市況が揃って悪化すると、市場では先行き不安から大恐慌論、長期停滞論も浮上しやすくなるでしょう。

図2:米失業保険申請・継続給付件数

6月

経済・企業の悪化の程度が見えると、次にリスク要因として注視されるのは、総動員された財政・金融政策の効果でしょう。2008年のリーマン・ショックは金融部門の危機でした。健全だった企業部門を後押しし、金融機能を回復させる政策が効果を発揮しました。しかし今回は、大企業も中小企業も、製造業のみならず非製造業も、そして個々人の雇用も、津々浦々まで脅威に晒(さら)され、新型コロナウイルス感染が終息しない限り圧迫され続けます。政策の救済は行き届いているか、規模は十分かが問われるでしょう。政府はGDP(国内総生産)比10%、20%級の規模をアピールしますが、実際の財政資金(いわゆる「真水」)の投入額は相対的に小さいと試算されます。安倍政権が打ち出したGDP比20%級108兆円の政策も、信用支援や財政投融資分を除くと、当座の真水は15兆円ほどと見積もられます。