![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

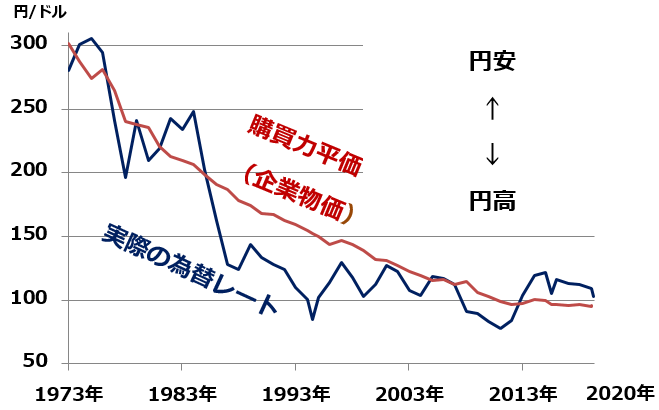

ドル/円は、長期的には購買力平価(企業物価ベース)に沿って動く

ドル/円を動かす、もう1つ重要な要因があります。それが、購買力平価(企業物価ベース)です。普段、ドル/円を動かす要因として意識されることがほとんどありませんが、長期的には、ドル/円は購買力平価に連動しています。

公益財団法人国際通貨研究所が計算するドル/円の購買力平価(企業物価ベース)は、1月時点で1ドル=95.36円です。購買力平価と、日米金利差1%を前提に私が計算するドル/円理論値は、1ドル=100~103円です。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:1973年1月~2020年3月9日(購買力平価は2020年1月末まで)

購買力平価は、長期的に円高方向に動いています。実際の為替レートは、短期的には購買力平価を無視して動きますが、長期で見ると、おおむね購買力平価プラスマイナス20%の範囲で動いています。

購買力平価(企業物価ベース)は、ひとことで言うと「貿易収支を均衡させる為替レート」です。自由貿易のもとで、国際的なモノの移動が完全に自由であることが前提となります。ただ、現実には、輸送コストがかかる上に、さまざまな関税・非関税障壁があるので、モノの国際的な移動は自由ではありません。

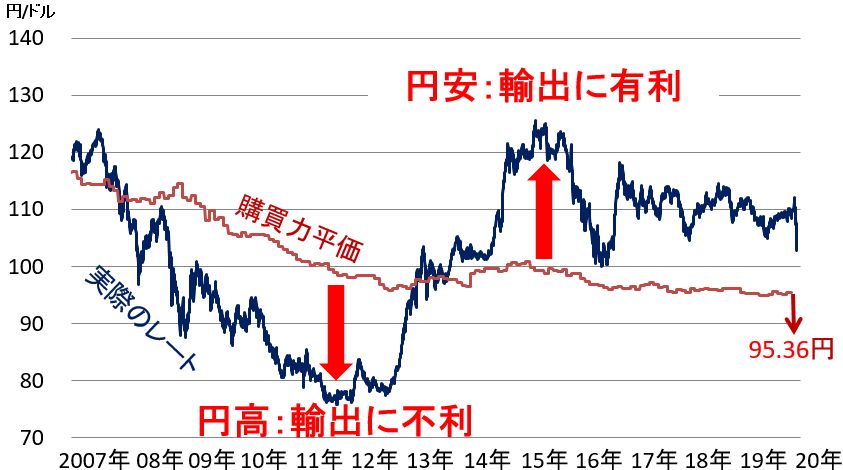

実際の為替が、購買力平価よりも大幅に円高になると日本企業は輸出競争力を失います。購買力平価よりも、大幅に円安になると、日本企業の輸出競争力が飛躍的に高まります。短期的に問題にならなくとも、長期化すると、貿易不均衡が起こり、最悪、貿易摩擦につながります。ご参考までに、2007年以降の、動きを見やすく拡大したものを、以下に掲載します。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:2006年12月末~2020年3月9日(購買力平価は2020年1月末まで)

このように、長期的に購買力平価に連動するドル/円ですが、それでも、購買力平価を見てドル/円をトレードする人はいません。購買力平価が短期的な為替レートを決めることは、ほとんどないからです。

これは、貿易収支よりはるかに規模が大きい「資本収支」が、為替を動かすようになったことによります。為替アナリストの間で、購買力平価はほとんど話題になりません。資本収支に影響を与える「内外金利差」に、為替市場の関心は集中しています。

それでも、長期的な理論値を考える上で、購買力平価は見ておく必要があります。過去の経験則では、購買力平価よりも20%以上の円安が進むと、米国から「円安批判」が出て、その後、円高が進みます。1985年のプラザ合意直前や、2015年には、購買力平価より20%以上の円安が進みましたが、その後、米国からの政治圧力で円高が進んでいます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)