為替市場で急激な円高が進みつつあることが、日本株と日本経済にとって新たな不安材料となっています。なぜ今、急に円高が進むのでしょうか? 今日は、ドル/円為替レートの変動要因と、今後の見通しについて解説します。

米金利低下で日米金利差は1%割れ。ドル安(円高)要因に

ドル/円為替レートは、さまざまな要因で動きます。もっとも大きな影響を与えるのが、日米金利差です。

米金利が上がり、日米金利差が拡大すると、円を売ってドルを買う投資家が増えます。すると、円安が進みます。それとは逆に、米金利が下がり、日米金利差が縮小すると、ドルを売って、円を買う投資家が増えます。それが今、起こっていることです。

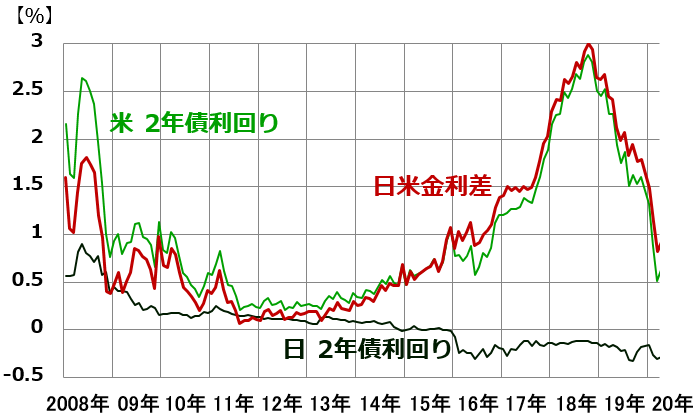

ドル/円は、以下のグラフでわかる通り、長期的には、日米2年金利差(米国の2年債利回り-日本の2年債利回り)に連動しています。以下のグラフをご覧いただくとわかる通り、日本の金利はゼロ近辺で推移していますので、日米金利差の変動は、ほぼ米金利の変動によって決まっています。

日米2年金利と、金利差(米金利-日本金利)推移: 2008年1月~2020年3月9日

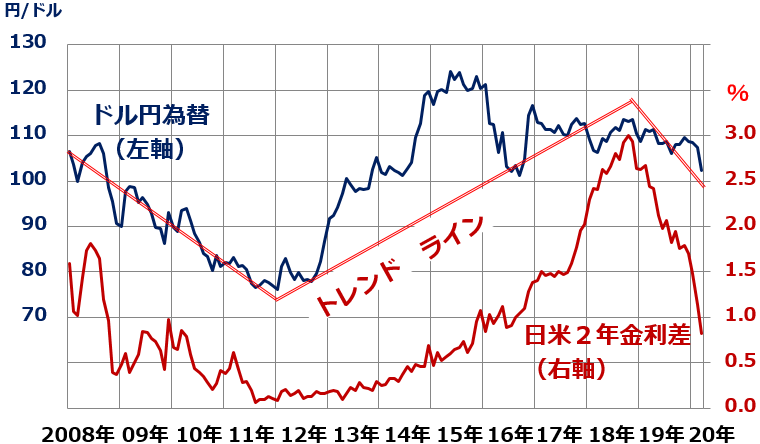

近年のドル/円為替レートは、以下の通り、2年金利差に沿って動いています。

日米の2年金利差と、ドル/円為替レートの推移:2008年1月~2020年3月9日

日米金利差とドル/円の関係を見てみよう

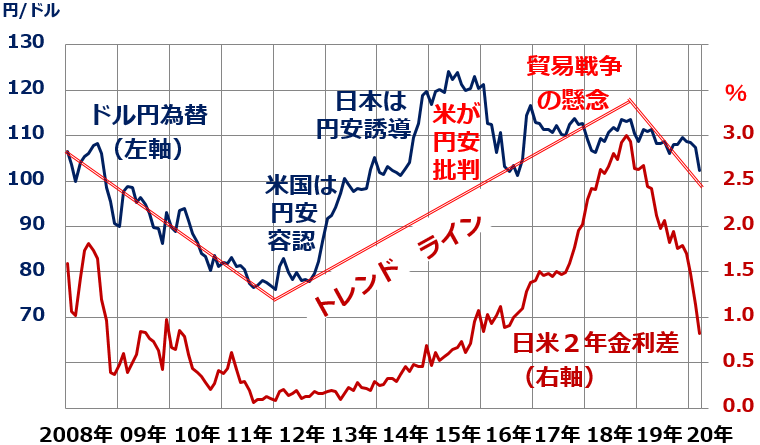

2008年以降の動きを見ると、おおむね2年金利差とドル/円は連動してきたことがわかります。ただ、厳密にいうと、以下のように、細かい相違があります。

◆2008~11年:日米金利差の縮小にしたがって、円高(ドル安)が進行。

◆2012~15年:日米金利差が少ししか拡大していないのに、大幅に円安(ドル高)進行。日本が大規模緩和で円安を進める間、米国が円安を容認していたため。

◆2016~18年:日米金利差が拡大する中で、円高が進む。2016年は、米政府から円安批判が出たことが円高要因に。その後、貿易戦争の不安が高まったことも、円高要因。2016~2018年は、2012~2015年の「行き過ぎた円安」に、修正が起こったと見ることもできる。

◆2019~20年: 日米金利差の縮小を受けて、円高進む。

まとめると、ドル/円は以下の通り、日米金利差に沿って動きつつ、政治の介入によってトレンドラインから離れて円安が進んだり、急な円高に転じたりしていることがわかります。

【再掲】日米の2年金利差と、ドル/円為替レートの推移:2008年1月~2020年3月9日

ドル/円は、長期的には購買力平価(企業物価ベース)に沿って動く

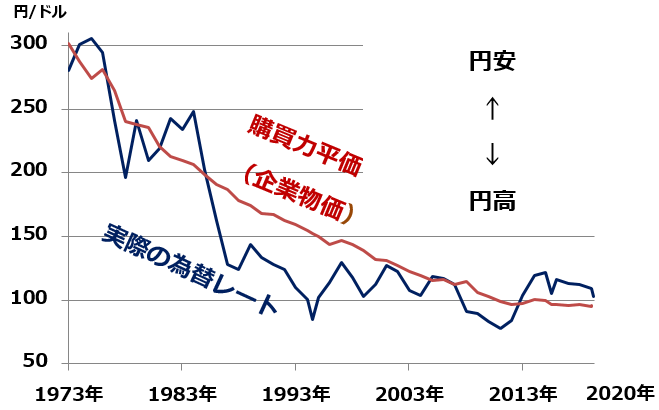

ドル/円を動かす、もう1つ重要な要因があります。それが、購買力平価(企業物価ベース)です。普段、ドル/円を動かす要因として意識されることがほとんどありませんが、長期的には、ドル/円は購買力平価に連動しています。

公益財団法人国際通貨研究所が計算するドル/円の購買力平価(企業物価ベース)は、1月時点で1ドル=95.36円です。購買力平価と、日米金利差1%を前提に私が計算するドル/円理論値は、1ドル=100~103円です。

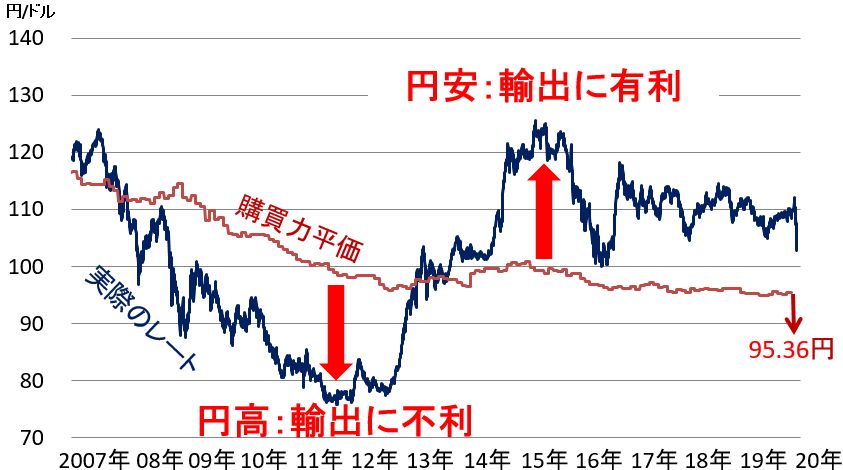

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:1973年1月~2020年3月9日(購買力平価は2020年1月末まで)

購買力平価は、長期的に円高方向に動いています。実際の為替レートは、短期的には購買力平価を無視して動きますが、長期で見ると、おおむね購買力平価プラスマイナス20%の範囲で動いています。

購買力平価(企業物価ベース)は、ひとことで言うと「貿易収支を均衡させる為替レート」です。自由貿易のもとで、国際的なモノの移動が完全に自由であることが前提となります。ただ、現実には、輸送コストがかかる上に、さまざまな関税・非関税障壁があるので、モノの国際的な移動は自由ではありません。

実際の為替が、購買力平価よりも大幅に円高になると日本企業は輸出競争力を失います。購買力平価よりも、大幅に円安になると、日本企業の輸出競争力が飛躍的に高まります。短期的に問題にならなくとも、長期化すると、貿易不均衡が起こり、最悪、貿易摩擦につながります。ご参考までに、2007年以降の、動きを見やすく拡大したものを、以下に掲載します。

ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:2006年12月末~2020年3月9日(購買力平価は2020年1月末まで)

このように、長期的に購買力平価に連動するドル/円ですが、それでも、購買力平価を見てドル/円をトレードする人はいません。購買力平価が短期的な為替レートを決めることは、ほとんどないからです。

これは、貿易収支よりはるかに規模が大きい「資本収支」が、為替を動かすようになったことによります。為替アナリストの間で、購買力平価はほとんど話題になりません。資本収支に影響を与える「内外金利差」に、為替市場の関心は集中しています。

それでも、長期的な理論値を考える上で、購買力平価は見ておく必要があります。過去の経験則では、購買力平価よりも20%以上の円安が進むと、米国から「円安批判」が出て、その後、円高が進みます。1985年のプラザ合意直前や、2015年には、購買力平価より20%以上の円安が進みましたが、その後、米国からの政治圧力で円高が進んでいます。

ドル/円理論値(筆者の計算)を、1ドル110円から100~103円に変更

過去3年、私は、購買力平価と日米金利差2%を前提に、ドル/円の理論値は1ドル=110円と言ってきました。ドル金利が1%を割れたこと、新型コロナショックが終息しても米金利は2%に戻らないと考えられることから、見方を変更します。

ドル/円理論値は、暫定1ドル=100~103円と円高方向に修正します。今後、ドル/円は1ドル=95~105円の範囲で推移すると予想します。

米金利が低下しても、一時的低下で、先行き元に戻ると考えるならば、ドル/円の理論値は修正しません。今回の金利低下は、一時的ではなく構造的と考えていることから、理論値の計算が変わります。

米金利は、米景気に不安が出てきたことで一時的に低下しているとは考えていません。世界的に進む、金利のジャパナイゼーション(日本化:構造的な金利低下)に、米国も飲み込まれたと考えています。

新型コロナショックが終息すれば、世界景気が回復し、世界的に株が急反発すると予想されますが、それでも、米2年金利はもう2%まで上昇することはないと予想しています。

▼もっと読む!著者おすすめのバックナンバー

2020年3月9日:リーマン・ショック再来?米景気にも不安。どうなる日本株?

2020年3月5日:新型コロナショックでJR4社が急落。アナリストの投資判断は。JR東日本は株主優待を拡充

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。