![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

イメージング&センシング・ソリューション(I&SS)分野

前期まで半導体分野と呼ばれていました。スマートフォン向けイメージセンサーがこの分野の中心です。

今3Qは売上高2,980億円(前年比29.4%増)、営業利益752億円(同61.7%増)となりました。スマホ向けイメージセンサーの大判化による単価上昇と、多眼化による数量増加が寄与しました。ただし、需要が強すぎて予定していた在庫積み増しは出来ませんでした。

今通期も大判化と多眼化の寄与が続く見通しです。会社予想は、前回の売上高1兆400億円(同18.3%増)、営業利益2,000億円(同39.0%増)から、今回は売上高1兆900億円(同24.0%増)、営業利益2,300億円(同59.8%増)へ上方修正されました。

なお、2月4日の今3Q決算時点では、今4Q(2020年1-3月期)もイメージセンサーへの需要が強いことを想定して上記の会社予想を立てています。新型肺炎によってスマホ需要が一時的に減少する可能性がありますが、その場合は、今3Qに出来なかった戦略在庫の積み増しを行う可能性があります。その場合、今4Qは在庫増加益が発生する可能性があります。従って、新型肺炎の影響で業績下方修正があるとは必ずしも言えないと思われます。楽天証券ではI&SS分野の今期を会社予想と同じ水準と予想します。

会社側は来期2021年3月期も、イメージセンサーの大判化、多眼化が進むかどうか懐疑的になっているもようです。ただし、今年9~10月に予想される新型iPhone(5ナノCPU搭載で5G対応が予想される)にスマホ大手のファーウェイ、サムスンなどが対抗するためには、カメラ性能の一層の強化が必要です。また、高級イメージセンサーがハイエンドスマホだけでなく、中級スマホでも採用される傾向になります。このため、2021年3月期もI&SS分野は高成長が続くと予想されます。楽天証券ではI&SS分野の来期営業利益を3,100億円(前年比34.8%増)と予想します。

中長期では自動車向けイメージセンサーの市場拡大にも期待できますが、当面はスマホ向けがこの事業の中心となります。

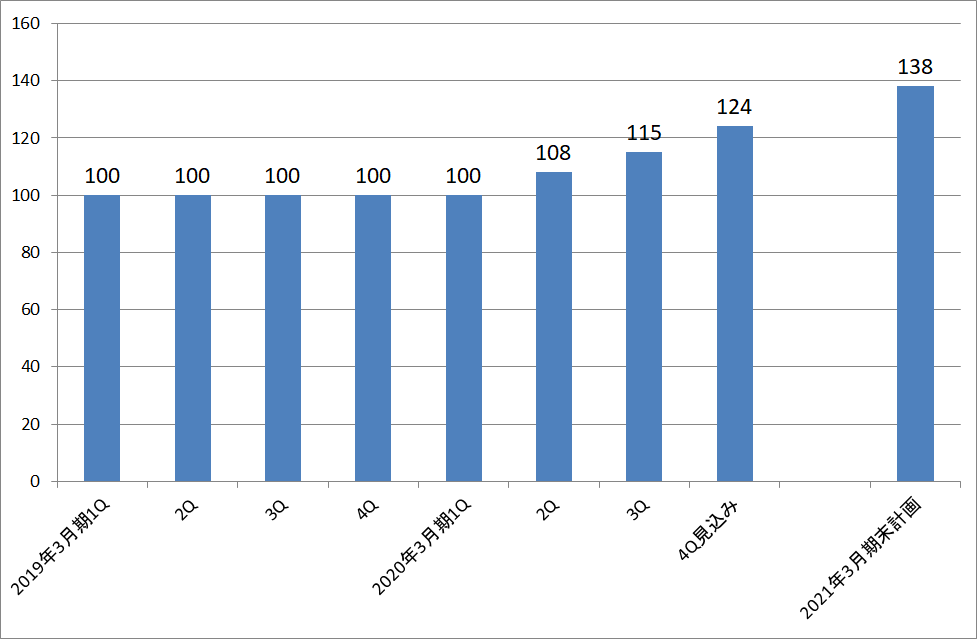

グラフ4 イメージセンサーの生産能力(各期末のウェハ生産能力)

金融分野

今3Qは金融ビジネス収入4,072億円(前年比2.5倍)、営業利益326億円(同14.0%減)となりました。

大幅増収となりましたが、これはソニー生命の特別勘定運用損益が改善したためです。一方で営業利益はソニー生命の変額保険の市場変動等に伴う損益が悪化したため減益となりました。ソニー生命の特別勘定運用損益改善の大部分は契約者に帰属します。

今通期は会社予想では金融ビジネス収入1兆4,600億円(同13.8%増)、営業利益1,600億円(同0.9%減)となる見込みです。今3Qと同じ理由で増収となりますが、営業利益は変額保険の市場変動等に伴う損益悪化や、保有契約残高が想定を下回ったことにより前年比で横ばいとなる見込みです(前回予想は金融ビジネス収入1兆3,300億円(同3.7%増)、営業利益1,700億円(同5.3%増)なので下方修正になります)。

金融分野は、当面は業績横ばいが続くと予想されます。会社側では新たな成長戦略を模索しているもようです。

4.プレイステーション5が直面する諸問題

1)PS5を2020年末に発売することは是か非か

ゲーム&ネットワークサービス(G&NS)分野がPS5発売後どのような成長軌道を描くのかは、ソニーの中長期の利益成長を考えるうえで重要なポイントです。

2020年にPS5を発売することにはリスクがあります。2020年から始まる5ナノ、2年後に予想される3ナノと、半導体(CPU)の大幅な性能向上が進行中です。通信では5Gが始まったばかりであり、これがどのようにゲームとかかわっていくのか、クラウドの将来と合わせてこれから大きな問題になると思われます。

このような半導体と通信の「革命」が始まったばかりの時期に、それ以前に確定したスペックのゲーム機が対応していけるのか、これは実際に販売してユーザーの評価を待つ必要があります。

2)半導体の技術革新とPS5

また、PS5のCPUについても今後議論になるかもしれません。2013年11月に発売されたPS4のメインプロセッサーにはAMD製のAPU(CPUとGPUを統合したシングルチップ・プロセッサー)を搭載し、CPUには64ビットの「Jaguar」カスタムチップ2基(計8コア)、GPUには同じくAMDのRadeonカスタムチップが採用されており、TSMCの28ナノプロセスで生産されていました。2016年11月発売の上位機種PS4Proからは、TSMCの16ナノプロセスに移行し、CPU は1.6GHzから2.1GHzへ、GPU は1.84TFLOPSから4.20TFLOPSへ性能が向上しました。

PS4の性能は、PS4発売の年に発売されたiPhone5s(2013年9月発売、CPUはサムスンの28ナノラインで生産、2コア、最大動作速度1.29GHz)を上回っていましたが、その当時の最高性能のパソコン(第4世代インテルCoreプロセッサー、22ナノ、4コア、3.0~4.0GHz)に比べると劣りました。ただしこの当時は、今ほど高性能ゲーミングPCが普及していなかったため、ゲームの世界でPS4の存在感には大きなものがありました。

一方、PS5のCPUはAMDのRyzen Zen2の8コアカスタムチップを使い、デザインルールは7ナノ(TSMC)です。GPUは同じくAMDのRadion RDNAのカスタムチップで、最新の照明技術である「リアルタイムレイトレーシング」を使います。記録媒体はHDDに代えてSSD(NAND型フラッシュメモリを使った記録媒体)を使うため、システム全体を高速化することができます。また8Kグラフィックが表現できます。

パソコンと比較すると、AMDの最先端半導体がTSMCの7ナノラインで生産されているため、PS5は現時点で大量調達しうる最先端のCPUを手に入れたと言えます。

ただし、スマホ用CPUは今年9~10月に発売が予想される新型iPhoneから5ナノに移行します。2021年になると大手スマホメーカーのハイエンド5Gスマホは全て5ナノになっていると予想されます。更には2年後の2022年にiPhoneが3ナノに移行する可能性があります。最新のスマートフォンの売り物はカメラ機能の強化とともにゲーム機能の強化ですが、PS5と最先端のCPUを搭載したハイエンド5Gスマホが、ゲーム市場で競合することがあるかもしれません。

また、ゲーミングPCとPS5の競合も予想されます。AMDは今のところ5ナノへの移行を「適切な時期に行う」としているだけですが、インテルが表明しているように2021年にインテルが7ナノに移行すれば、インテルへの対抗上2022年にもAMDが5ナノに移行する可能性があります。ゲーム性能はCPUだけで決まるものではありませんが、AMDの5ナノCPUがゲーミングPCに搭載されれば、PS5の脅威になる可能性があります。

3)PS5の競争環境はかつてなく複雑に

半導体の技術革新がかつてないスピードで進んでおり、今回はそれに通信の技術革新が重なっているため、新機種から新機種の間が約7年間のプレイステーションは、パソコンとスマホに囲まれた複雑な戦略的技術的関係のなかに置かれることになると予想されます。そして、今回は比較的早い時期に陳腐化リスクにさらされる可能性もあります。

本来なら、技術動向を見極めるためにPS5の発売延期が選択肢の中にあってもおかしくありませんが、競合相手のマイクロソフト(競合すると同時にゲーム分野を主眼として提携交渉中です)が、PS5とほぼ同じ性能と思われるAMD製カスタムチップを搭載した「Xbox Seriex X」を年内に発売するもようなので、PS5の発売延期は難しいと思われます。ちなみに任天堂は5Gやクラウドの技術動向が十分固まってから(おそらく4~5年以上後に)次世代機を発売すると思われます。

もっとも、ゲーム事業の中心はあくまでもゲームソフトです。ゲームビジネスはゲームソフトが面白ければよい、楽しければよいのです。その意味では、ソニーがPS5の立ち上げのためにどのようなゲームソフトを用意するのか、注目したいと思います。

5.目標株価は8,800円を維持

今後6~12ヵ月間の目標株価は、前回の8,800円を維持します。楽天証券の2021年3月期予想EPS 486.8円に想定PER15~20倍を当てはめました。今の相場状況を考えると、株価上昇には少々時間がかかるかもしれませんが、引き続き投資妙味を感じます。

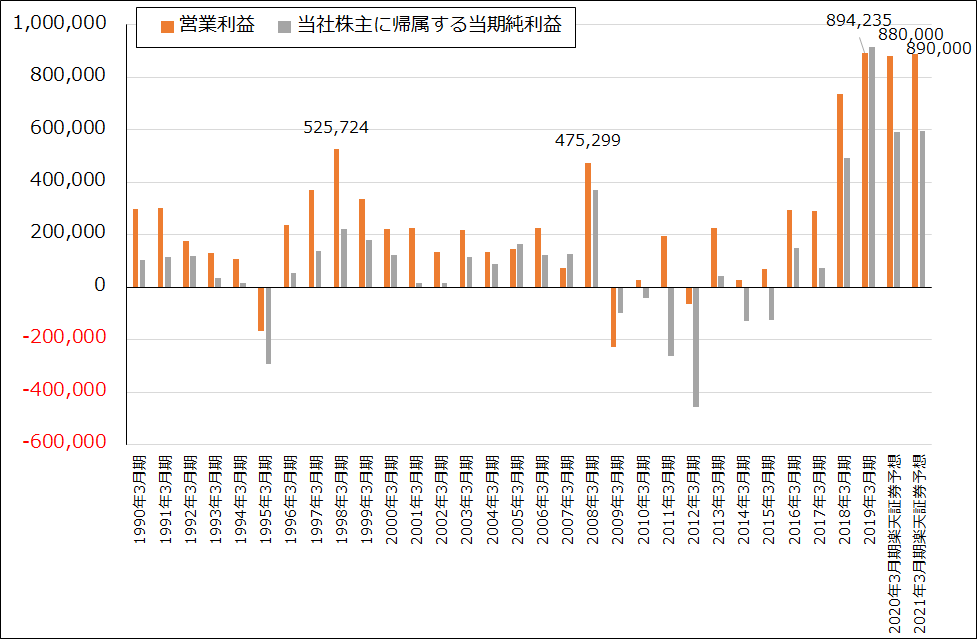

グラフ5 ソニーの営業利益と当期純利益

本レポートに掲載した銘柄:ソニー(6758)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)