![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

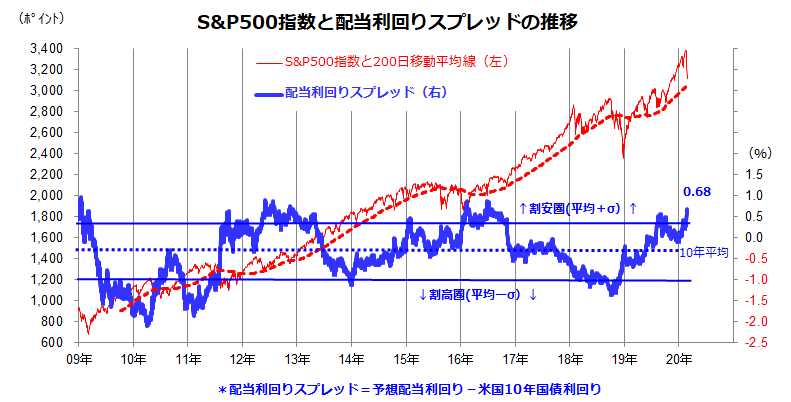

配当利回りスプレッドは「米国株は割安圏」を示唆

こうしたなか、急落した米国株が下げ止まりをみせる可能性に注目したいと思います。図表4は、米国株式(S&P500指数)の「配当利回りスプレッド」の過去10年推移を示したものです。配当利回りスプレッドとは、予想配当利回り(市場予想平均)から長期金利(10年国債利回り)を引いた「差」を示します。

株価下落で配当利回りが2.02%に上昇した一方、債券利回りが低下した(1.34%)結果、配当利回りスプレッドは0.68%と2016年8月以来の水準に上昇しました。「過去10年の算術平均±σ(1標準偏差)」のレンジを上抜け、「利回り面で株式が債券と比較して割安圏に入った」ことを示唆しています(26日)。

一般的に、株主を重視する経営を進める米国企業は、収益拡大に加えて「自社株買い」を進めることによるEPS(1株当り利益)やDPS(1株当り配当)を増加させてきました。株価が下落して債券利回りが低下した現在、「利回り面からみた株式の相対的な投資妙味」は増しつつあります。

図表4:配当利回りスプレッドは米国株式の割安感を示唆

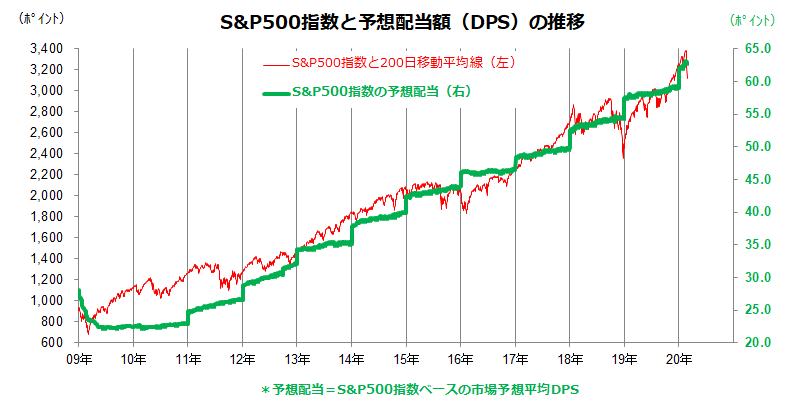

図表5は、上記した予想配当利回りのベースとなっているS&P500指数の予想DPS(1株当り配当/市場予想平均)の推移を示したものです。金融危機直後に景気後退入りした2009年を除き、景気の持続的成長、業績の拡大傾向、活発な自社株買いで予想DPSは増加してきました。

今回の株価急落を受け、HP(ヒューレットパッカード)など多くの企業が新たな自社株買いを発表するなど、2020年も増配が見込まれています。新型コロナによる経済的停滞が「期間限定」に留まるなら、米国の増配傾向は本年も続くものとみられます。

図表5:米国株式の配当は増配傾向を維持する見込み

したがって、値幅調整に一巡感が広まると株式買い戻しが相場を下支える可能性があります。そのためには、(1)新型コロナの感染拡大が収束に向かう兆しが出る、(2)日米の金融当局・政府が追加緩和策や景気下支え策を打ち出す、(3)景気の停滞が「期間限定に終わる」との見方が広まる、(4)一時的に抑制され需要の反動回復が見込まれる、(5)米国市場の「恐怖指数」(VIX)がピークアウトするなどの諸条件を確認したいと思います。

特に、(1)の新型ウイルス感染拡大の収束については、気温が上昇する「春」が想定されています。米国で著名投資家として知られるウォーレン・バフェット氏(バークシャー・ハサウェイ会長兼CEO)は24日、新型コロナの感染拡大に懸念を示しながらも「株式を売る時ではない」、「長期で企業の収益力に注目している投資家は順調な株式投資ができる」、「長期見通しは変わっていない」との見方を示しました(CNBC)。上記した諸条件がそろうまでの日柄調整を経て、米国株は春以降に反転回復に向かうと考えています。

▼著者おすすめのバックナンバー

2020年2月21日:米国株は割高?「MAGA相場」とNT倍率の関係

2020年2月14日:投資したい国の1位の米国株。初心者ならつみたてNISAが最適!

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)