![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

TDK

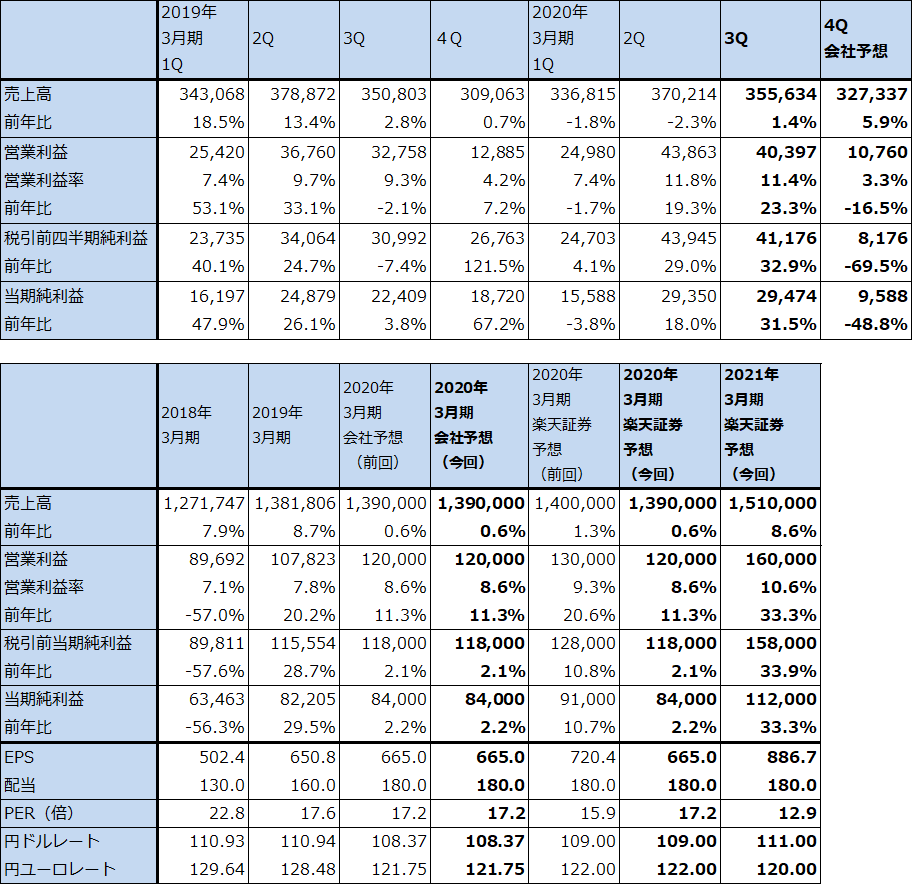

1.2020年3月期3Qは1%増収、23%営業増益

TDKの2020年3月期3Qは、売上高3,556億3,400万円(前年比1.4%増)、営業利益403億9,700万円(同23.3%増)となりました。今2Qの19.3%営業増益に続き好調な決算でした。

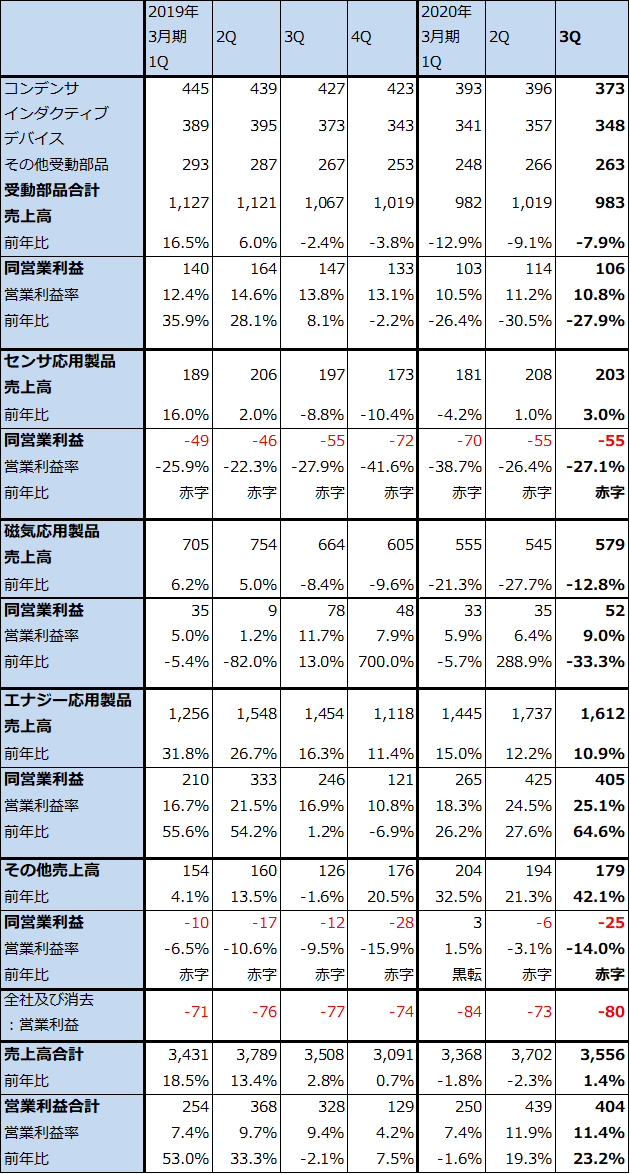

この好調な業績は、エナジー応用製品の中のスマートフォン用リチウムイオン電池事業の好調によるものです。TDKのスマートフォン用リチウムイオン電池は、推定市場シェア40~50%で、この分野では世界トップの地位にあります(2位はサムスンSDI 30%、LG化学 10~20%)。電子部品メーカーは顧客名を開示しませんが、アップル、ファーウェイなど大手スマホメーカーと幅広く取引があると思われます。スマホ向けだけでなく、ミニセルと言われる超小型電池がウェアラブル機器向けに成長しています。

エナジー応用製品の四半期業績を見ると(表4)、今期に入って売上高が前年比10%以上の伸びを、営業利益が同じく20%以上の伸びを示しています。特に、今3Qは前3Qにスマホ向けが伸び悩んだ反動で10.9%増収、営業利益64.6%増の大幅増益となりました。

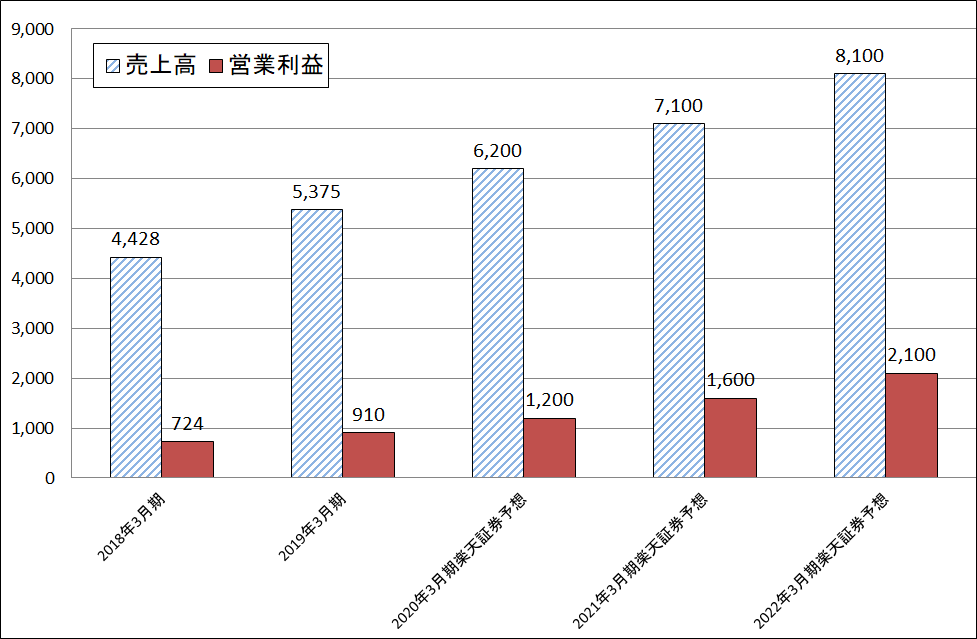

通期ベースで見ると、前期の売上高5,375億円(前年比21.4%増)、営業利益910億円(同25.7%増)から今期は楽天証券予想で売上高6,200億円(同15.3%増)、営業利益1,200億円(同31.9%増)になると予想されます。5Gスマホは電力消費が大きく、特にミリ波を使うようになると電力消費が更に大きくなるため、電池の大型化、高性能化が進むと予想されます。そのため、エナジー応用製品事業は中長期で事業拡大が続くと予想されます。

一方で、コンデンサ、インダクティブデバイス(コイル、ノイズ対応フィルタなど)などからなる受動部品は、5G向けは増加したものの、コンデンサの代理店向けの減少(在庫調整による)、インダクティブデバイスの産業向け(工作機械、産業機械向けなど)、自動車向けの悪化によって、今3Q営業利益は前年比27.9%減となりました。今期に入ってからも20%以上の営業減益が続いています。

会社側が中長期的に強化しているセンサ応用製品も赤字が続いています。磁気応用製品はHDD用磁気ヘッドの一部事業を止めたため減収減益となりました。

ただし、エナジー応用製品事業は他のどの事業よりも大きくなっており、他事業の不振を吸収する形で全社では業績拡大が続いています。

表3 TDKの業績

発行済み株数 126,311千株

時価総額 1,446,261百万円(2020/2/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表4 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

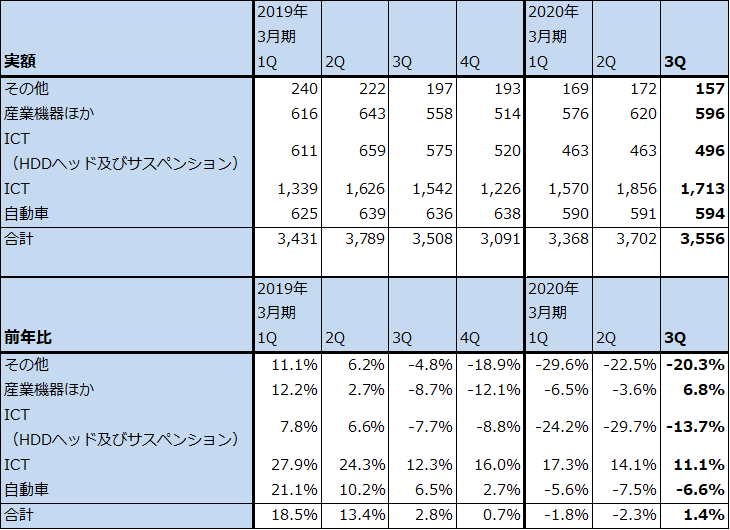

表5 TDKの分野別売上高

出所:会社資料より楽天証券作成

2.来期もスマホ用電池の好調が続こう

今3Q決算発表時の2020年3月期業績予想は、従来予想が維持され、売上高1兆3,900億円(前年比0.6%増)、営業利益1,200億円(同11.3%増)となりました。

今3Qの勢いが続けば、今4Qも増収増益となると予想されますが、この会社予想では、今4Q会社予想は売上高3,273億円(前年比5.9%増)、営業利益108億円(同16.5%減)となります。

会社予想では今4Q営業利益が前年比減益となる見込みですが、これは電子部品の景況が必ずしも良くないこと、エナジー応用製品が季節的に今3Q比で減収になることなどによります。新型コロナウイルスの影響は織り込んでいないと会社側は説明していますが、かなり保守的な予想と思われるため、前述のように新型コロナウイルスの影響が顕在化しつつある現状でも、下方修正リスクは少ないと思われます。

楽天証券の2020年3月期予想は、前回は会社予想をやや上回る売上高1兆4,000億円(前年比1.3%増)、営業利益1,300億円(同20.6%増)でしたが、今回予想は会社予想と同じとします。新型コロナウイルスの影響を考慮しました。

来期は、前述のように新型コロナウイルスによる混乱が早期に終息するという見方が正しいならば、エナジー応用製品中心に好業績が期待できると予想されます。MLCC、インダクティブデバイスの5Gスマホ向け、5G基地局向けの増加も期待できます。

ただし、自動車向けの減少は来期も続くと思われるため、来期も牽引役はスマホ用電池になると思われます。特に5Gスマホ用電池は大きな伸びが期待されます。

楽天証券では、来期予想を前回と同じ売上高1兆5,100億円(前年比8.6%増)、営業利益1,600億円(同33.3%増)とします。

リスクは、新型コロナウイルスだけでなく、米国政府がファーウェイの取引先に対して新たな規制を導入するかもしれないということです。これについては事態を注視する必要があります。

グラフ6 TDKのエナジー応用製品事業

出所:会社資料より楽天証券作成。予想は楽天証券

3.今後6~12カ月間の目標株価は、前回の1万6,000円を維持する

今後6~12カ月間の目標株価は、前回の1万6,000円を維持します。前回同様、2021年3月期の楽天証券予想EPS 886.7円に想定PER18倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)