毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

電子部品セクターコメント:新型コロナウイルスが電子部品セクターに与える影響

1)新型コロナウイルス感染症

新型コロナウイルス“SARS-CoV2”が原因とされている感染症(WHOはこのウイルスによる症状全般を“COVID-19 ”と名付けた)が、2019年12月以降、中国湖北省武漢市を中心に発生しました。そして、短期間で世界に広まっています。

日本国内では2020年1月15日に武漢市に渡航歴のある肺炎患者からこのウイルスが検出されました。その後も、武漢市からの旅行者とその接触者、帰国した邦人、更には接触履歴がない人まで感染者が確認されています。Yahoo!Japanの関連ウェブサイトによれば、2月20日12時現在、日本国外では感染者数7万5,589人(前日比1,776人増)、死亡者数2,005人(同133人増)、日本国内では感染者数85人(同10人増)、死亡者数1人(同変わらず)、横浜港に到着したクルーズ船内では感染者数621人、死亡者数2人となっています。

新型コロナウイルス感染症の症状としては、風邪の症状から始まって、37.5度以上の発熱、咳や息苦しさなどの呼吸器症状、喉の痛みなどが現れ、肺炎になります。また、下痢や吐き気、頭痛などの症状が出ることがあります。重症化した人や死亡者には高齢者や持病を持っている人が多いと言われています。

一方で、感染しても無症状の人、症状が出て入院しても既に退院した人もいます。治療法はまだ確立していません。この段階での致死率は単純計算で、日本国外で2.7%、日本国内で1.2%、クルーズ船で0.3%になります。ただし、この数字は今後の患者数の増え方によっては変動する可能性があります。

全くの私見ですが、ニュースで見る限り感染力は普通の風邪に比べて強そうですが、治療法がない状態であること、死亡者に高齢者が多いことを考慮すると、日本国内、国外とも致死率は高くはないと思われます。新型コロナウイルスが日本に入ってきたのが確認されて1カ月以上たちましたが、感染力が高いと思われるにもかかわらず、感染して発病して重篤になる患者が大量に増える事態には至っていません。今後の推移を確認する必要はありますが、早期に終息する可能性もあると思われます。

2)新型コロナウイルスが電子部品セクターに与える影響

中国では武漢市がある湖北省だけでなく、各地で厳しい「移動制限」が政府によって行われています。新型コロナウイルスの発生が、春節(2020年1月24~30日)にかかったため、多くの企業が春節後の工場稼働開始を10日程度延期しています。各省間の移動が厳しく制限されているため、工場労働者が十分集まらないケースが出ているためです。

このため、中国に工場を持っている電子部品メーカーの現地工場では、2月に入って生産に混乱が起き始めている模様です。スマートフォンの組立工場や物流でも同様な混乱が起きている模様です。それらの工場では操業が停止するのではなく、計画した稼働率よりも低い稼働率になっている模様です。

大手スマートフォンメーカーは、(5G対応iPhoneの発売が今年9~10月と予想されるアップルを除いて)5Gスマホに関して意欲的な生産販売計画を例年はスマホの不需要期になる2020年1-3月期に立てていた模様です。4G対応しかないiPhoneも2019年10-12月期は順調に売れていました。これに対して、日本の電子部品メーカーの多くは、2020年1-3月期の事業計画については、平年並みのスマートフォン需要を前提していたようです。従って、新型コロナウイルスの影響がなければ、村田製作所、TDKなどの大手電子部品メーカーの2020年3月期業績予想は上方修正されるはずだったと思われます。

そのため、今回の新型コロナウイルスによって、上乗せになるはずだったものがなくなってしまうことで、電子部品大手の2020年3月期通期業績が保守的に策定された会社予想通りに落ち着く可能性があります。そして、この問題が早期(今後2~3カ月)に終息すれば、来1Q(2020年4-6月期)にも電子部品と5Gスマホについて遅れた分の生産が始まると思われます。これは電子部品メーカーの来期2021年3月期業績にプラスになります。今回のレポートでの私の見方はこの考え方に基づいています。

ただし、中国国内での新型コロナウイルス問題がより一層深刻なものになれば、5Gスマホの生産停滞が中国国内の電子部品工場のみならず、日本やその他の国の電子部品、半導体に波及する可能性があります。

引き続き、事態を注視したいと思います。

3)チップ積層セラミックコンデンサの生産動向

チップ積層セラミックコンデンサ(MLCC)は、電圧制御など電子回路の中で重要な働きをするため、様々な電子機器に多用されています。世界シェア1位は村田製作所(約40%)で、以下2位Samsung Electro-Mechanics(セムコ、サムスン系の電子部品メーカー)約20%、3位太陽誘電10~15%、4位TDK5~10%と続きます。

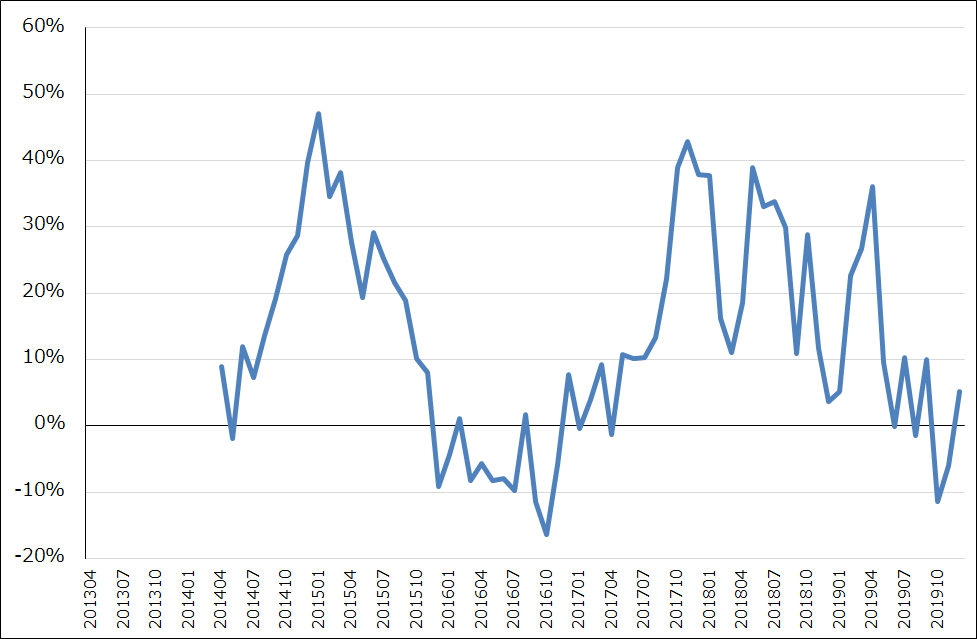

MLCCの需給を見ると、電子部品セクターの状況が概観できます。2018年に民生向け(主にスマホ向け)だけでなく、自動車向けにも生産、出荷が拡大し市中在庫も増えました。好調な需給を背景に2018年3月期、2019年3月期とTDK、太陽誘電が個別顧客ごとに値上げを成功させ、2019年1月からは村田製作所が全顧客、全品種向けに値上げを成功させました。

しかし、2020年3月期に入ると、スマホ向けの伸び悩みに加え、自動車向けが変調し、2019年4-6月期から7-9月期にかけて民生向け中心に値下げとなり始めた模様です。生産調整の動きも出てきました。

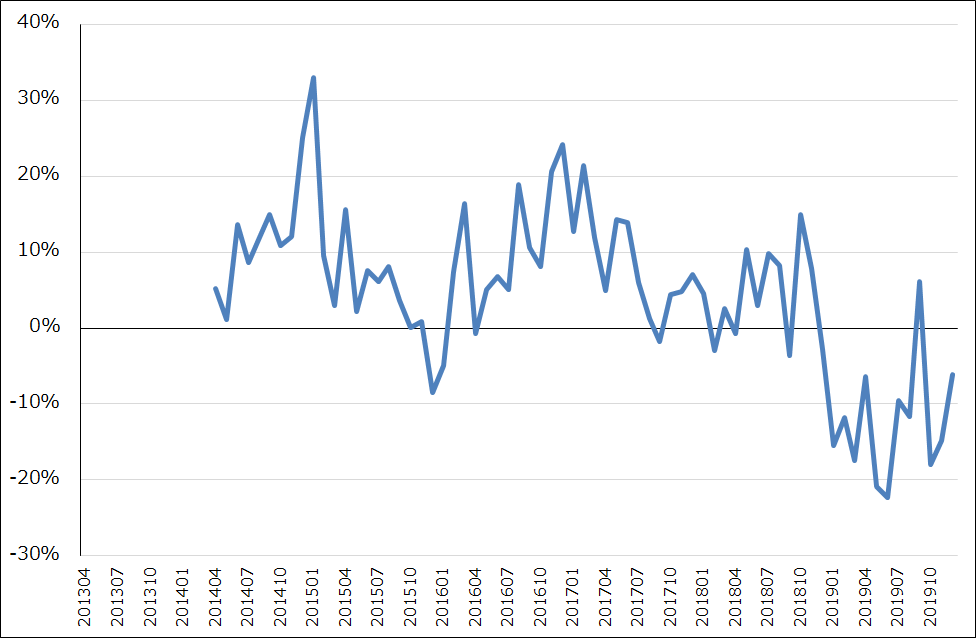

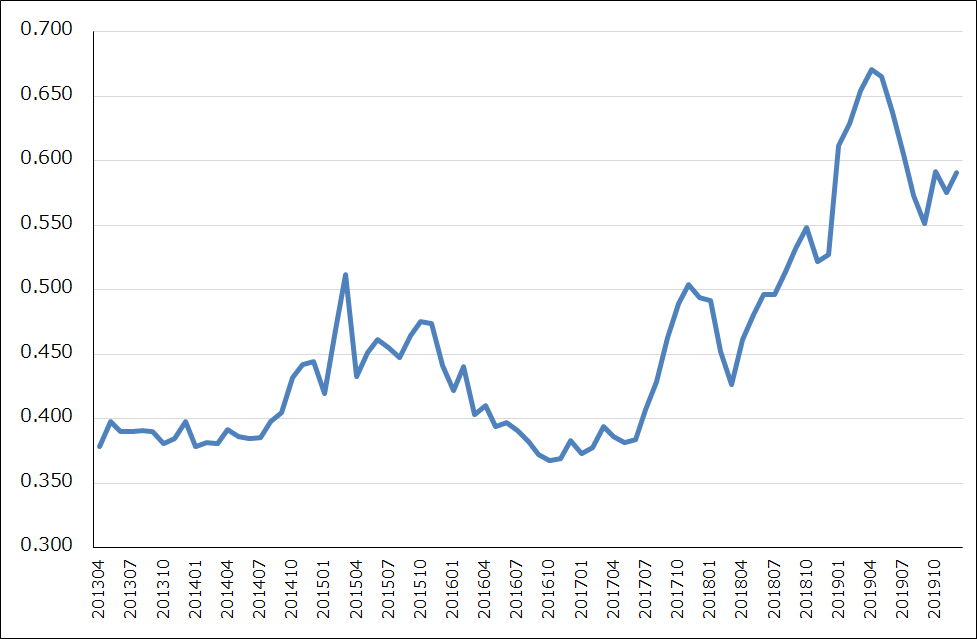

この動きが2019年10-12月期に入って収まってきたようです。一時前年割れになっていた生産金額が回復してきました(グラフ1)。生産数量も前年比マイナス幅が縮小してきました(グラフ2)。生産単価も下げ止まってきました(グラフ3)。自動車向けは、回復感は乏しいですが、2017年からマイナス成長になっていた世界スマホ出荷台数が2019年7-9月期に底打ちしました。加えて、5Gスマホの生産意欲が高まってきたことからMLCC生産が回復し、需給も改善してきたと思われます。5GスマホではMLCCの搭載個数が4Gスマホよりも増えるため、5Gスマホの生産増加はMLCCの需給にとってプラスになると予想されます。

2020年1-3月期に入ると、新型コロナウイルスの影響が前述のとおり2月から出始めていますが、この問題が早期に終息すれば、MLCCと他の電子部品への好影響が期待されます。

グラフ1 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ2 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ3 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

決算レポート

村田製作所

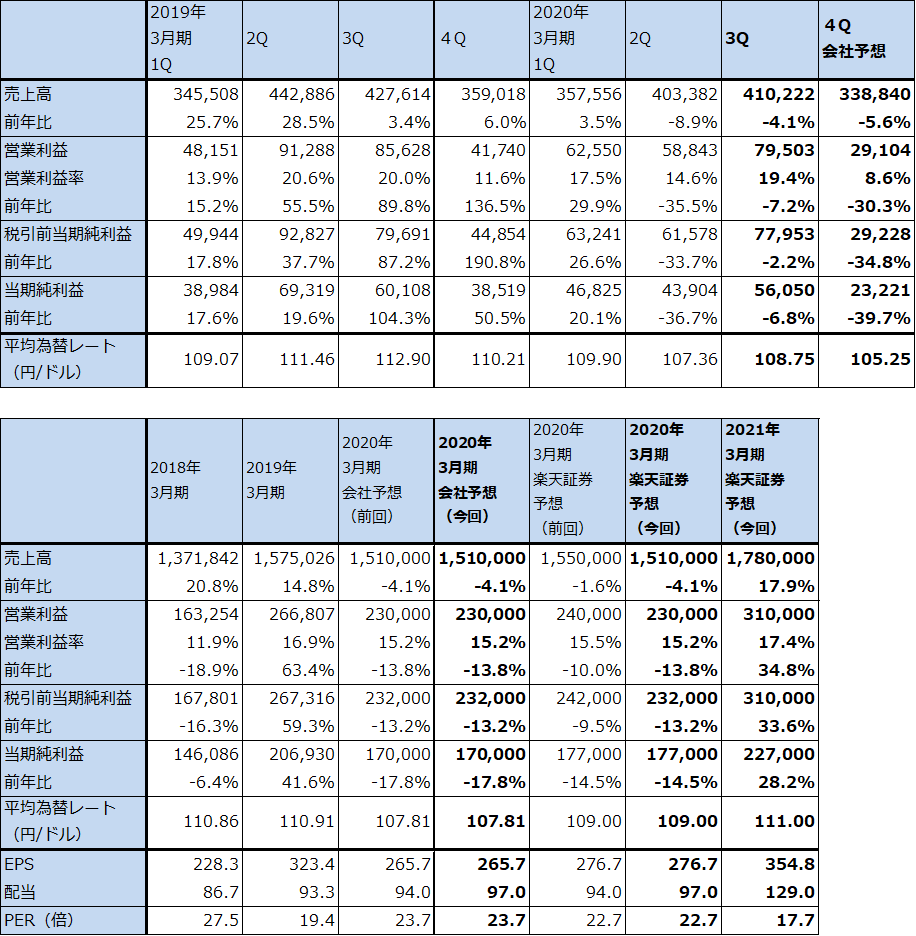

1.2020年3月期3Qは4%減収、7%営業減益

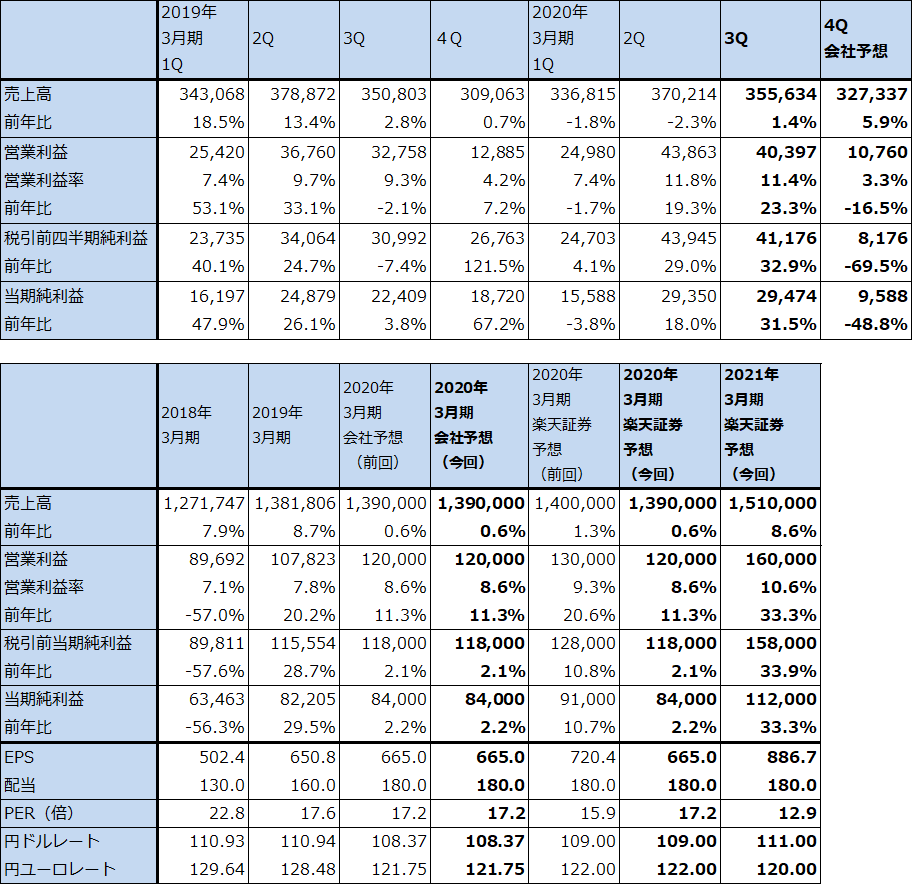

村田製作所の2020年3月期3Q(2019年10-12月期)は、売上高4,102億2,200万円(前年比4.1%減)、営業利益795億300万円(同7.2%減)となりました。

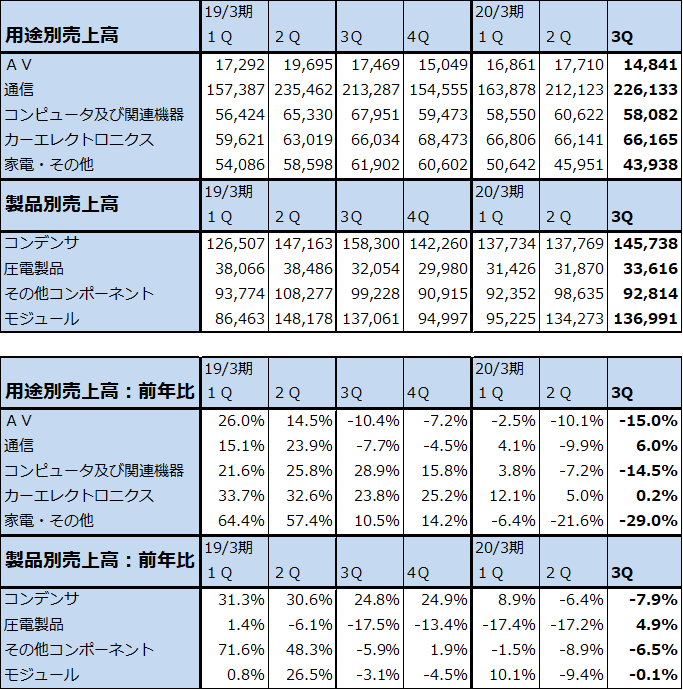

用途別売上高を見ると、売上高の55%を占め村田製作所の中核事業である「通信」向けは、前年比6.0%増、前期比(今2Q比)6.6%増と伸びはしましたが低い伸びに留まりました。今1Qまで前年比10~20%以上の伸びを示していた「カーエレクトロニクス」向けは前年比0.2%増と横ばいに留まりました。中国、アメリカなどでの自動車の販売不振が響きました。また流通業者向けが含まれる「家電・その他」向けは、今1Qから始まったチップ積層セラミックコンデンサ(MLCC)の在庫調整が今3Qも続いたことにより、前年比29.0%減と大きく減少しました。

製品別売上高では、売上高の36%を占める「コンデンサ」(主にチップ積層セラミックコンデンサ)が前年比7.9%減と今2Qに続き減収となりました。自動車向けの伸び悩み、在庫調整と今2Qからの民生品向け値下げが影響した模様です。村田製作所は2019年1月からチップ積層セラミックコンデンサの全品種、全顧客向け値上げを打ち出し、前4Qにほぼ浸透しました(値上げ率は不明)。ただし、今1Qからスマートフォン向けの需給悪化に伴い、民生向けについて値下げを余儀なくされている模様です。

ソニーから買収したリチウムイオン電池、EMI除去フィルタなどが入る「その他コンポーネント」は前年比6.5%減、樹脂多層基板(メトロサーク)、近距離無線通信モジュールなどが入る「モジュール」は同0.1%減と横ばいでした。いずれもスマホ向けが振るいませんでした。

一方で、「圧電製品」は前年比4.9%増となりました。表面波フィルタ(SAWフィルタ)が中国スマホ向けに増加したことが要因です。前1Q以来の増収になりました。

表1 村田製作所の業績

発行済み株数 639,797千株

時価総額 4,023,683百万円(2020/2/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

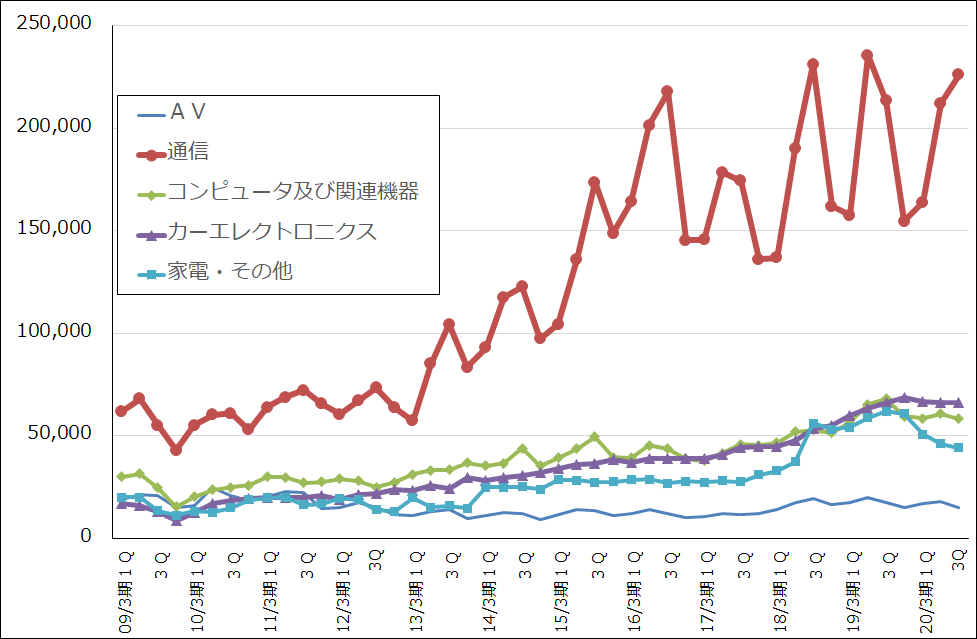

グラフ4 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

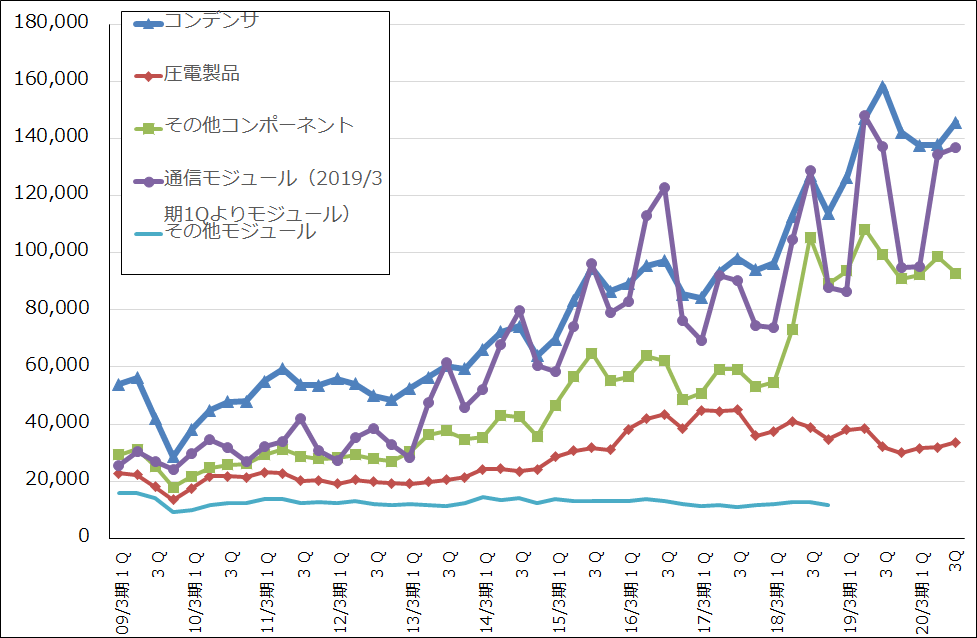

グラフ5 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2.会社側は2020年3月期業績予想を維持

今3Q決算発表時の2020年3月期業績予想は、従来予想が維持され、売上高1兆5,100億円(前年比4.1%減)、営業利益2,300億円(同13.8%減)となりました。この会社予想によれば今4Qは、売上高3,388億円(同5.6%減)、営業利益291億円(同30.3%減)となります。前4QはMLCCの値上げ効果があり、6.0%増収、営業利益2.4倍と大幅増益となりましたが、今4Qは逆にMLCCの値下げが予想されるため、大幅減益になる見込みです。また、スマートフォン生産の見通しも、通常1-3月期はスマホの不需要期になるため、控え目に予想していた模様です。

ただし、新型コロナウイルスが中国で流行する前は、ファーウェイ、サムスンなどの大手スマホメーカーの5Gスマホの生産、販売意欲が強く、5Gスマホ向け、5G基地局向けの電子部品の増加が期待できたため、村田製作所や後述のようにTDKなどの大手電子部品メーカーの業績予想には上乗せ余地がありました。しかし、この業績上乗せは現時点では困難になるかもしれません。

そのため楽天証券では、前回予想では2020年3月期を売上高1兆5,500億円(前年比1.6%減)、営業利益2,400億円(同10.0%減)と会社予想に対して小幅上乗せしましたが、今回予想では会社予想と同水準とします。

なお来期2021年3月期は、楽天証券では前回予想の売上高1兆7,800億円(同17.9%増)、営業利益3,100億円(同34.8%増)を維持します。これは、今年9~10月に新型iPhone(5ナノCPU搭載で5G対応と思われる)を発売すると予想されるアップルだけでなく、サムスン、ファーウェイなど大手スマホメーカーの5Gスマホの生産、販売意欲が極めて強いため、新型コロナウイルスの問題がある程度終息すれば、可能な限り早く5Gスマホの増産に入ると思われるためです。

従って、村田製作所が市場シェア約40%を占めるチップ積層セラミックコンデンサ、表面波フィルタ(SAWフィルタ)、メトロサーク、アンテナ系部品などの5Gスマホに必要な電子部品については、来期の伸びに期待できると思われます。5G基地局に使われ、村田製作所と太陽誘電が高いシェアを持つ、特殊な高級MLCCにも期待できそうです。

3.今後6~12カ月間の目標株価は、前回の8,800円を維持する

今後6~12カ月間の目標株価は、前回の8,800円を維持します。前回同様、2021年3月期の楽天証券予想EPS354.8円に再成長の期待を加味した想定PER25倍を当てはめました。引き続き投資妙味を感じます。

TDK

1.2020年3月期3Qは1%増収、23%営業増益

TDKの2020年3月期3Qは、売上高3,556億3,400万円(前年比1.4%増)、営業利益403億9,700万円(同23.3%増)となりました。今2Qの19.3%営業増益に続き好調な決算でした。

この好調な業績は、エナジー応用製品の中のスマートフォン用リチウムイオン電池事業の好調によるものです。TDKのスマートフォン用リチウムイオン電池は、推定市場シェア40~50%で、この分野では世界トップの地位にあります(2位はサムスンSDI 30%、LG化学 10~20%)。電子部品メーカーは顧客名を開示しませんが、アップル、ファーウェイなど大手スマホメーカーと幅広く取引があると思われます。スマホ向けだけでなく、ミニセルと言われる超小型電池がウェアラブル機器向けに成長しています。

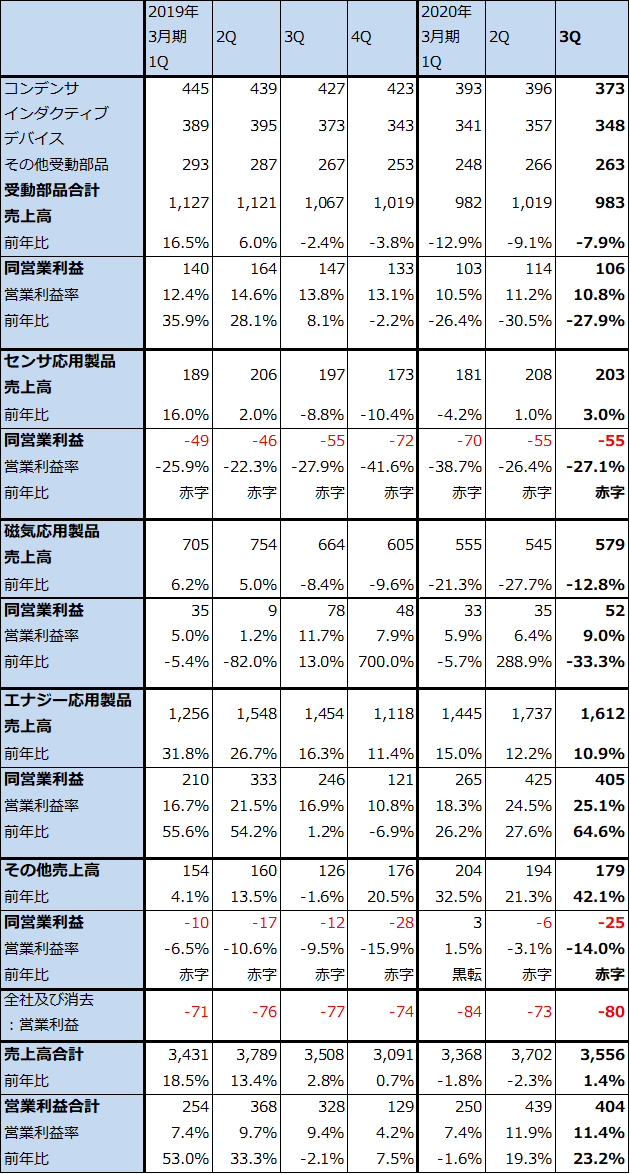

エナジー応用製品の四半期業績を見ると(表4)、今期に入って売上高が前年比10%以上の伸びを、営業利益が同じく20%以上の伸びを示しています。特に、今3Qは前3Qにスマホ向けが伸び悩んだ反動で10.9%増収、営業利益64.6%増の大幅増益となりました。

通期ベースで見ると、前期の売上高5,375億円(前年比21.4%増)、営業利益910億円(同25.7%増)から今期は楽天証券予想で売上高6,200億円(同15.3%増)、営業利益1,200億円(同31.9%増)になると予想されます。5Gスマホは電力消費が大きく、特にミリ波を使うようになると電力消費が更に大きくなるため、電池の大型化、高性能化が進むと予想されます。そのため、エナジー応用製品事業は中長期で事業拡大が続くと予想されます。

一方で、コンデンサ、インダクティブデバイス(コイル、ノイズ対応フィルタなど)などからなる受動部品は、5G向けは増加したものの、コンデンサの代理店向けの減少(在庫調整による)、インダクティブデバイスの産業向け(工作機械、産業機械向けなど)、自動車向けの悪化によって、今3Q営業利益は前年比27.9%減となりました。今期に入ってからも20%以上の営業減益が続いています。

会社側が中長期的に強化しているセンサ応用製品も赤字が続いています。磁気応用製品はHDD用磁気ヘッドの一部事業を止めたため減収減益となりました。

ただし、エナジー応用製品事業は他のどの事業よりも大きくなっており、他事業の不振を吸収する形で全社では業績拡大が続いています。

表3 TDKの業績

発行済み株数 126,311千株

時価総額 1,446,261百万円(2020/2/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表4 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

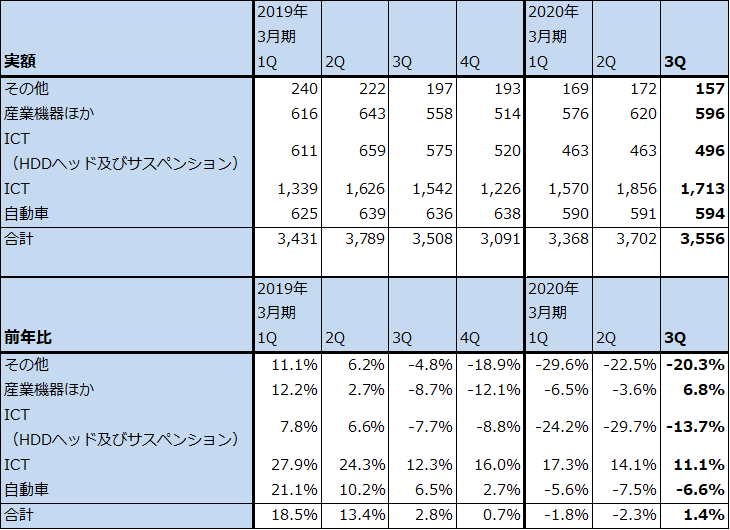

表5 TDKの分野別売上高

出所:会社資料より楽天証券作成

2.来期もスマホ用電池の好調が続こう

今3Q決算発表時の2020年3月期業績予想は、従来予想が維持され、売上高1兆3,900億円(前年比0.6%増)、営業利益1,200億円(同11.3%増)となりました。

今3Qの勢いが続けば、今4Qも増収増益となると予想されますが、この会社予想では、今4Q会社予想は売上高3,273億円(前年比5.9%増)、営業利益108億円(同16.5%減)となります。

会社予想では今4Q営業利益が前年比減益となる見込みですが、これは電子部品の景況が必ずしも良くないこと、エナジー応用製品が季節的に今3Q比で減収になることなどによります。新型コロナウイルスの影響は織り込んでいないと会社側は説明していますが、かなり保守的な予想と思われるため、前述のように新型コロナウイルスの影響が顕在化しつつある現状でも、下方修正リスクは少ないと思われます。

楽天証券の2020年3月期予想は、前回は会社予想をやや上回る売上高1兆4,000億円(前年比1.3%増)、営業利益1,300億円(同20.6%増)でしたが、今回予想は会社予想と同じとします。新型コロナウイルスの影響を考慮しました。

来期は、前述のように新型コロナウイルスによる混乱が早期に終息するという見方が正しいならば、エナジー応用製品中心に好業績が期待できると予想されます。MLCC、インダクティブデバイスの5Gスマホ向け、5G基地局向けの増加も期待できます。

ただし、自動車向けの減少は来期も続くと思われるため、来期も牽引役はスマホ用電池になると思われます。特に5Gスマホ用電池は大きな伸びが期待されます。

楽天証券では、来期予想を前回と同じ売上高1兆5,100億円(前年比8.6%増)、営業利益1,600億円(同33.3%増)とします。

リスクは、新型コロナウイルスだけでなく、米国政府がファーウェイの取引先に対して新たな規制を導入するかもしれないということです。これについては事態を注視する必要があります。

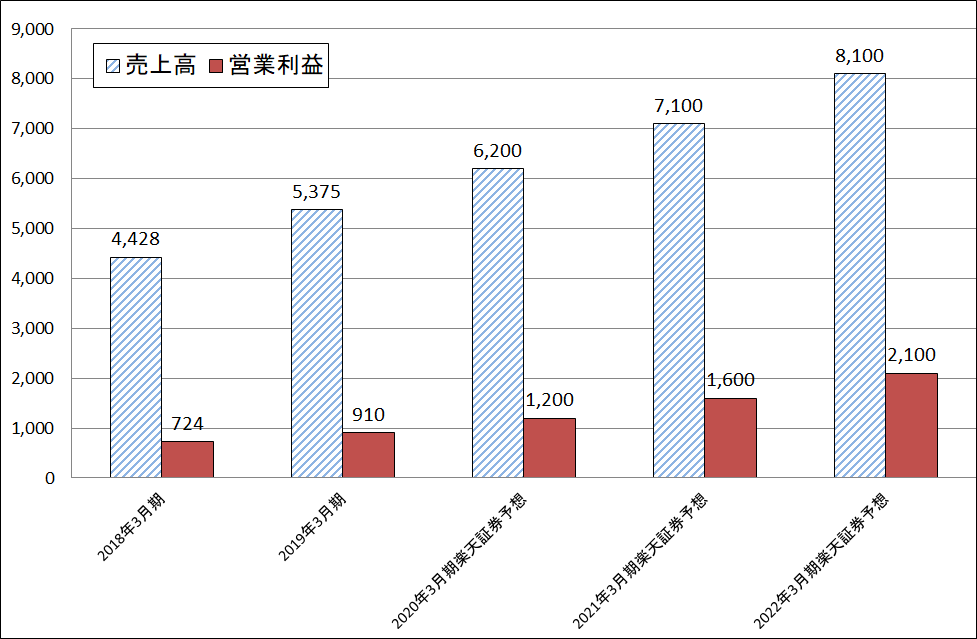

グラフ6 TDKのエナジー応用製品事業

出所:会社資料より楽天証券作成。予想は楽天証券

3.今後6~12カ月間の目標株価は、前回の1万6,000円を維持する

今後6~12カ月間の目標株価は、前回の1万6,000円を維持します。前回同様、2021年3月期の楽天証券予想EPS 886.7円に想定PER18倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。