![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

決算レポート

村田製作所

1.2020年3月期3Qは4%減収、7%営業減益

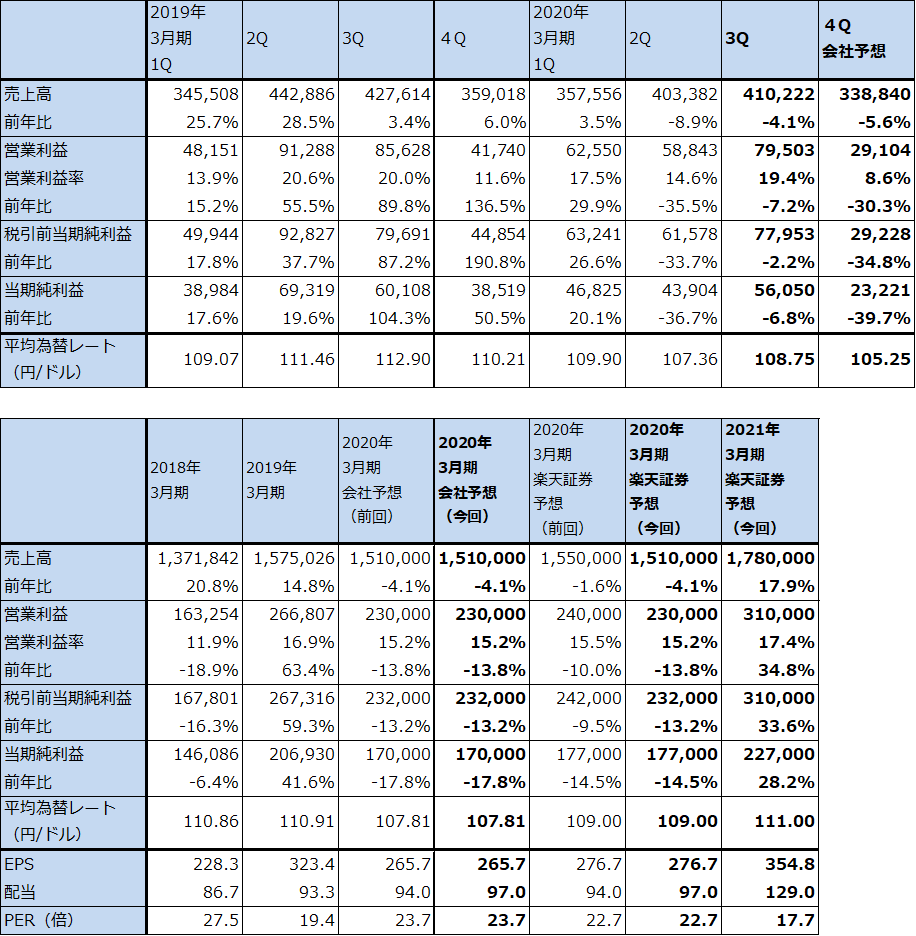

村田製作所の2020年3月期3Q(2019年10-12月期)は、売上高4,102億2,200万円(前年比4.1%減)、営業利益795億300万円(同7.2%減)となりました。

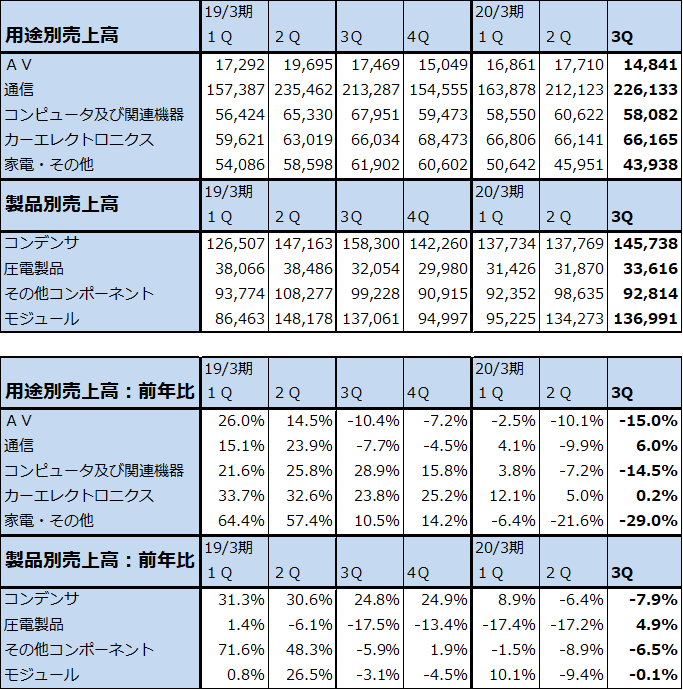

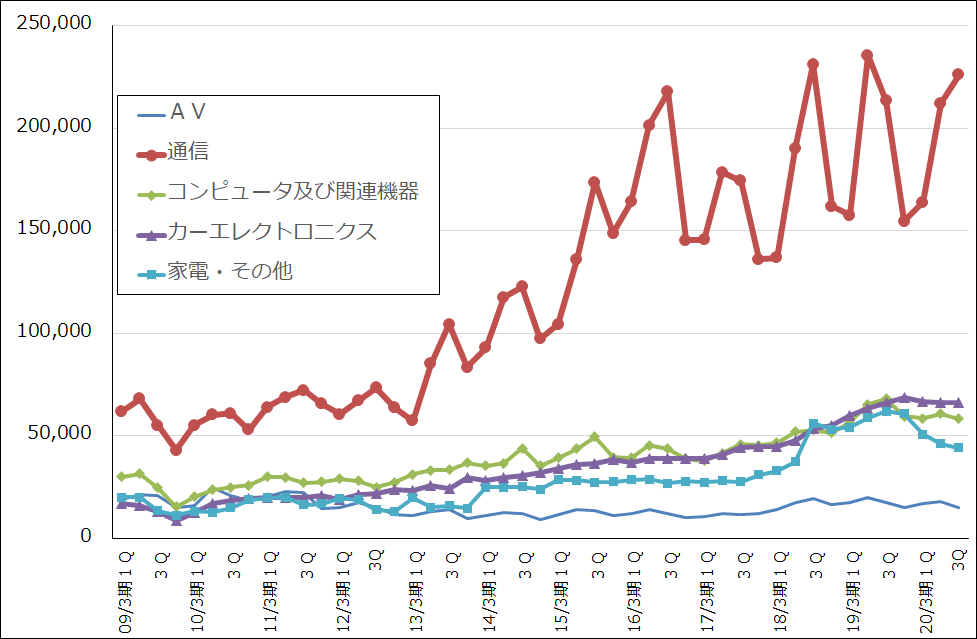

用途別売上高を見ると、売上高の55%を占め村田製作所の中核事業である「通信」向けは、前年比6.0%増、前期比(今2Q比)6.6%増と伸びはしましたが低い伸びに留まりました。今1Qまで前年比10~20%以上の伸びを示していた「カーエレクトロニクス」向けは前年比0.2%増と横ばいに留まりました。中国、アメリカなどでの自動車の販売不振が響きました。また流通業者向けが含まれる「家電・その他」向けは、今1Qから始まったチップ積層セラミックコンデンサ(MLCC)の在庫調整が今3Qも続いたことにより、前年比29.0%減と大きく減少しました。

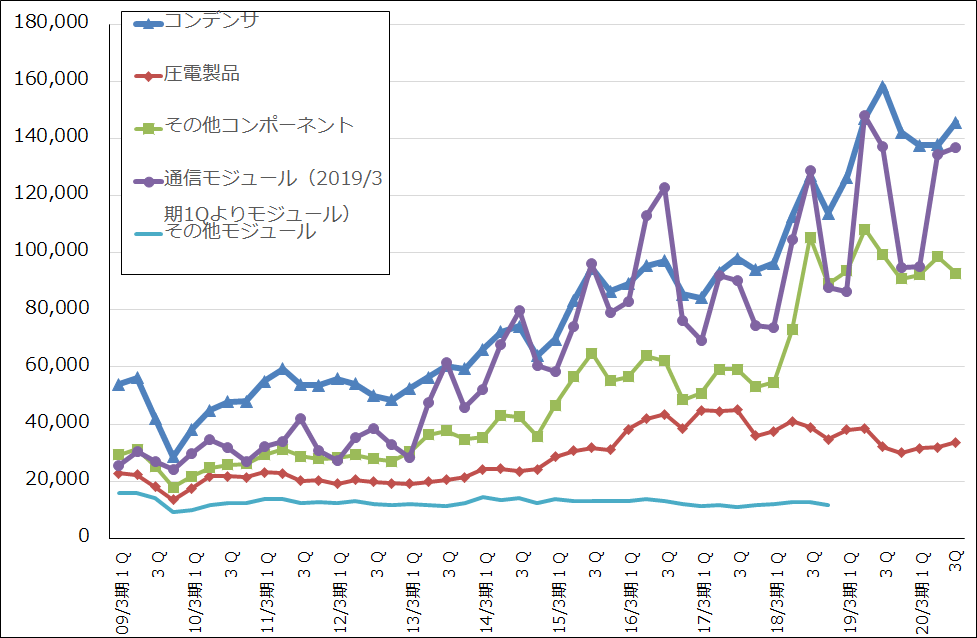

製品別売上高では、売上高の36%を占める「コンデンサ」(主にチップ積層セラミックコンデンサ)が前年比7.9%減と今2Qに続き減収となりました。自動車向けの伸び悩み、在庫調整と今2Qからの民生品向け値下げが影響した模様です。村田製作所は2019年1月からチップ積層セラミックコンデンサの全品種、全顧客向け値上げを打ち出し、前4Qにほぼ浸透しました(値上げ率は不明)。ただし、今1Qからスマートフォン向けの需給悪化に伴い、民生向けについて値下げを余儀なくされている模様です。

ソニーから買収したリチウムイオン電池、EMI除去フィルタなどが入る「その他コンポーネント」は前年比6.5%減、樹脂多層基板(メトロサーク)、近距離無線通信モジュールなどが入る「モジュール」は同0.1%減と横ばいでした。いずれもスマホ向けが振るいませんでした。

一方で、「圧電製品」は前年比4.9%増となりました。表面波フィルタ(SAWフィルタ)が中国スマホ向けに増加したことが要因です。前1Q以来の増収になりました。

表1 村田製作所の業績

発行済み株数 639,797千株

時価総額 4,023,683百万円(2020/2/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

グラフ4 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ5 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2.会社側は2020年3月期業績予想を維持

今3Q決算発表時の2020年3月期業績予想は、従来予想が維持され、売上高1兆5,100億円(前年比4.1%減)、営業利益2,300億円(同13.8%減)となりました。この会社予想によれば今4Qは、売上高3,388億円(同5.6%減)、営業利益291億円(同30.3%減)となります。前4QはMLCCの値上げ効果があり、6.0%増収、営業利益2.4倍と大幅増益となりましたが、今4Qは逆にMLCCの値下げが予想されるため、大幅減益になる見込みです。また、スマートフォン生産の見通しも、通常1-3月期はスマホの不需要期になるため、控え目に予想していた模様です。

ただし、新型コロナウイルスが中国で流行する前は、ファーウェイ、サムスンなどの大手スマホメーカーの5Gスマホの生産、販売意欲が強く、5Gスマホ向け、5G基地局向けの電子部品の増加が期待できたため、村田製作所や後述のようにTDKなどの大手電子部品メーカーの業績予想には上乗せ余地がありました。しかし、この業績上乗せは現時点では困難になるかもしれません。

そのため楽天証券では、前回予想では2020年3月期を売上高1兆5,500億円(前年比1.6%減)、営業利益2,400億円(同10.0%減)と会社予想に対して小幅上乗せしましたが、今回予想では会社予想と同水準とします。

なお来期2021年3月期は、楽天証券では前回予想の売上高1兆7,800億円(同17.9%増)、営業利益3,100億円(同34.8%増)を維持します。これは、今年9~10月に新型iPhone(5ナノCPU搭載で5G対応と思われる)を発売すると予想されるアップルだけでなく、サムスン、ファーウェイなど大手スマホメーカーの5Gスマホの生産、販売意欲が極めて強いため、新型コロナウイルスの問題がある程度終息すれば、可能な限り早く5Gスマホの増産に入ると思われるためです。

従って、村田製作所が市場シェア約40%を占めるチップ積層セラミックコンデンサ、表面波フィルタ(SAWフィルタ)、メトロサーク、アンテナ系部品などの5Gスマホに必要な電子部品については、来期の伸びに期待できると思われます。5G基地局に使われ、村田製作所と太陽誘電が高いシェアを持つ、特殊な高級MLCCにも期待できそうです。

3.今後6~12カ月間の目標株価は、前回の8,800円を維持する

今後6~12カ月間の目標株価は、前回の8,800円を維持します。前回同様、2021年3月期の楽天証券予想EPS354.8円に再成長の期待を加味した想定PER25倍を当てはめました。引き続き投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)