![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

来期コンセンサスが大幅増益の高配当利回りランキング

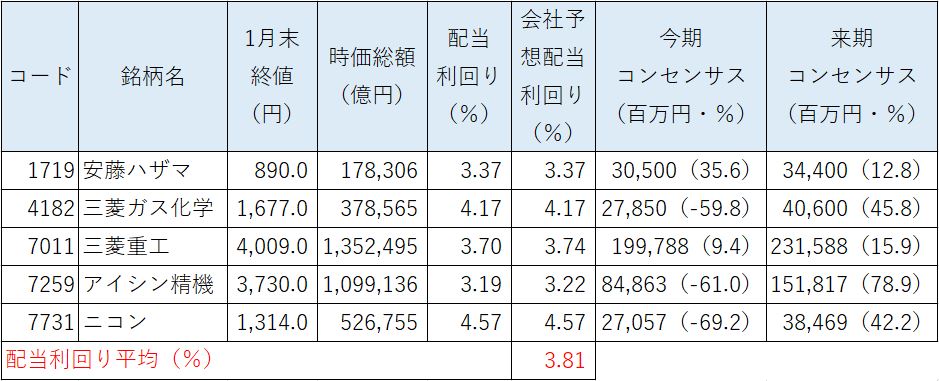

来期好業績期待の高配当利回りランキング(2020年2月3日時点)

※コンセンサスは経常利益の数値。

銘柄選定の要件

(1)予想配当利回りが3%以上(1月末)

(2)時価総額が1,000億円以上(1月末)

(3)3月期決算

(4)来期コンセンサスが大幅増益か連続増益で来期コンセンサスが2ケタ増益

1 安藤ハザマ(1719・東証1部)

▼どんな銘柄?

ゼネコンの中堅で、トンネルやダムなどの大型土木工事で実績が豊富です。2013年4月に、安藤建設とハザマが経営統合して現体制になっています。イーレックス(9517)と業務提携し、再生エネルギー事業の充実も図っています。

▼業績見通し

建設セクター内において業績のモメンタムは極めて良好といえます。上半期営業増益率は前年同期比75.4%増益となり、大手・準大手ゼネコン15社の中では最も高い水準となっています。

さらに、今後の業績の先行指標となる受注高に関しても、上半期は同7.2%増と拡大傾向が続いています。

受注高は大手の3社に次ぐ水準ですが、その3社は前年同期が2ケタの減少でハードルが低い状況に対し、同社は前年同期も56.7%増と急拡大しているため、極めて高い水準での受注好調が続いているといえます。

▼ここがポイント

足元の受注好調はリニア工事の順調な受注獲得が一因ともみられます。遅延しているリニア工事ですが、2020年には工事も本格化してくると予想されますので、関連銘柄としての注目度が高まる可能性もあるでしょう。

2 三菱ガス化学(4182・東証1部)

▼どんな銘柄?

化学大手の一角で、メタノールやアンモニアなど天然ガス系化学品、メタキシレンやMXナイロンなど芳香族化学品、過酸化水素や半導体洗浄液など機能化学品、プリント配線板用積層材料など特殊機能材が主要セグメントになります。

BT積層板(※)、MXナイロンなど多くの製品で世界シェアトップを誇ります。メタノール生産を手掛ける持分法適用会社の影響も大きい状況です。

※同社が開発した、「BT樹脂」を使用した画期的な半導体基板

▼業績見通し

メタノール市況の低迷を主因にして、2019年3月期に続いて2020年3月期も大幅減益の予想です。1ドル/MT(メトリックトン)の上昇(下落)で年間1億円の持分法損益増減要因になります。

米中貿易協議の前進などによって世界景気の回復感が強まることにより、2021年3月期には長期低迷のメタノール市況も好転が期待でき、営業外損益となる持分法損益の改善が想定されます。

また、営業利益に関しても、半導体業界向けBT樹脂の上伸やスマホレンズ向け特殊PC樹脂などの拡大が見込めます。

▼ここがポイント

メタノール市況は原油価格との連動性が高いとされ、原油上昇場面では買われやすくなります。良好な財務体質を背景とした継続的な自社株買い実施への期待も高い銘柄です。

高い配当利回りに加えて、PBR(株価純資産倍率)も0.7倍台で株価の割安感は強いといえます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)