新型肺炎の感染拡大懸念で月後半に軟化へ

1月の日経平均株価は1.9%の下落と、5カ月ぶりの反落となりました。

地政学リスクの高まりを嫌気して年明けから売りが先行する形となり、その後いったん持ち直しましたが、節目の2万4,000円レベルでは上値も重くなり、下旬からは中国武漢で発生した新型肺炎の感染拡大を懸念して、再度売り圧力が強まる展開になりました。

米軍によるイラン革命防衛隊のソレイマニ司令官殺害をきっかけに、年初から、米とイランの大規模な軍事衝突発展への警戒感が強まりました。米国のISM製造業景気指数が10年ぶりの低水準に落ち込んだこともマイナス視されました。

中東情勢の落ち着きとともに、日経平均は反発し、1月17日には昨年12月の高値水準を更新しましたが、その後は、新型肺炎の感染拡大による中国経済の悪化懸念が相場の重しになっていきました。

マスクを手掛ける企業など、新型肺炎対策関連銘柄に短期資金の関心が集中することになりました。月間で9銘柄が株価2倍以上になり、すべてが同関連銘柄で占められています。

一方で、春節を迎える中での中国人観光客の減少が想定されることになり、インバウンド関連銘柄の下げが目立つことになりました。

月後半からは、主力銘柄の10-12月期決算発表がスタートしました。富士通(6702)や中外製薬(4519)などは決算発表後に大きく上昇しました。一方で、SCREEN(7735)は大幅な下方修正がネガティブサプライズにつながりました。

好決算企業などをけん引役とした反発を想定

2月の日経平均は反発となる公算が大きいと考えます。

基本的に、パンデミック懸念の高まりによる株価下落場面は、買いの好機につながりやすいとみられます。

世界景気への悪影響が強まったとしても、あくまでもそれは一時的なものであり、潜在的な需要や成長力には影響を及ぼさないためです。感染者数のピークアウトが確認されれば、短期的な反発力は強まるものとみられます。

ただし、1~3月の中国景気は大幅に落ち込むことは避けられません。欧州などの景気にも一定程度は影響を及ぼすでしょう。経済指標の悪化などが一時的な株価下落要因につながる場面などは出てきそうです。

また、春節時期という書き入れ時のタイミングに当たるため、インバウンド関連銘柄にとっては、1月、2月の月次データ、1-3月期の業績に与えるマイナスの影響は大きいと言えるでしょう。

百貨店や家電量販店などの小売株、化粧品メーカーなどには、しばらく買い手控えムードが強まる可能性が高そうです。

2月の中旬には主力企業の決算発表が一巡します。好決算銘柄が改めて買い直されるタイミングとなります。決算発表を受けて買われた銘柄などの押し目買いが妙味となってくるでしょう。

とりわけ、アンリツ(6754)が好決算を発表しているように、5G関連銘柄などには、引き続き業績拡大期待が高まりやすいとみられます。

なお、前述したように、インバウンド関連銘柄の株価の戻りは、下方修正への懸念が強まるために、当面鈍いものが予想されます。

2021年3月期好業績銘柄に関心のタイミング

2月の14日までで、ほぼ10-12月期の決算発表が終了します。10-12月期好決算銘柄のみならず、新年度となる2021年3月期の好業績期待を本格的に織り込みにいくタイミングともなります。

ここまで安定的な収益成長が継続し、新年度も順調な増益決算が期待できる銘柄に加えて、ここまで減益決算が続きましたが、新年度には収益の急回復が期待できる銘柄などに注目です。

この観点では、新年度の業績コンセンサスが注目されることになります。

2020年3月期の決算発表では、会社側の新年度業績見通しが発表され、この見通し数値が株価の動向を左右します。市場コンセンサスと会社側の業績見通しが大きくかい離するケースもありますが、相対的にいえば、多くのアナリストがカバーしている主要銘柄は会社側見通しに近いコンセンサスが形成されていると言えるでしょう。

コンセンサス数値における新年度増益率の高い銘柄などはチェックしておく必要もあるでしょう。

※楽天証券サイト内の銘柄画面においても、業績予測の項目において今・来期の業績ガイダンスが閲覧できます(閲覧にはログインが必要です)。

総じていえば、新年度は半導体や電子部品などテクノロジー株の業績変化率が高まるとみられます。電子材料中心の化学株なども同様でしょう。

一方、日銀短観の先行き業況判断が良好な建設株などは、五輪期間中には民間建築工事の休止なども予想されるため、強気の見通しは新値されにくいともいえます。

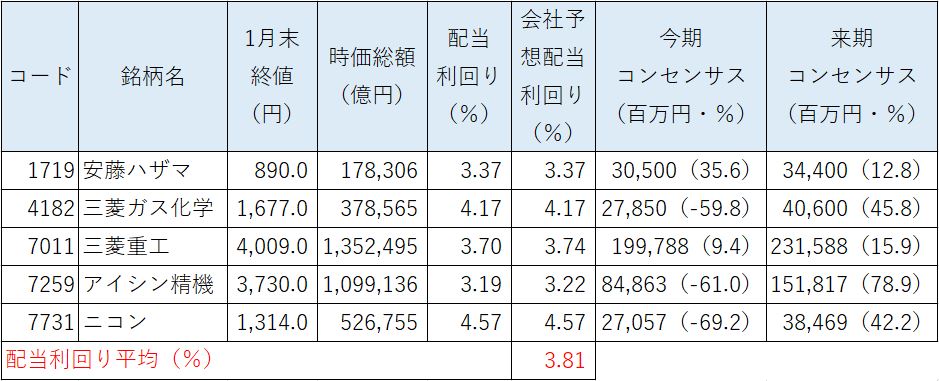

来期コンセンサスが大幅増益の高配当利回りランキング

来期好業績期待の高配当利回りランキング(2020年2月3日時点)

※コンセンサスは経常利益の数値。

銘柄選定の要件

(1)予想配当利回りが3%以上(1月末)

(2)時価総額が1,000億円以上(1月末)

(3)3月期決算

(4)来期コンセンサスが大幅増益か連続増益で来期コンセンサスが2ケタ増益

1 安藤ハザマ(1719・東証1部)

▼どんな銘柄?

ゼネコンの中堅で、トンネルやダムなどの大型土木工事で実績が豊富です。2013年4月に、安藤建設とハザマが経営統合して現体制になっています。イーレックス(9517)と業務提携し、再生エネルギー事業の充実も図っています。

▼業績見通し

建設セクター内において業績のモメンタムは極めて良好といえます。上半期営業増益率は前年同期比75.4%増益となり、大手・準大手ゼネコン15社の中では最も高い水準となっています。

さらに、今後の業績の先行指標となる受注高に関しても、上半期は同7.2%増と拡大傾向が続いています。

受注高は大手の3社に次ぐ水準ですが、その3社は前年同期が2ケタの減少でハードルが低い状況に対し、同社は前年同期も56.7%増と急拡大しているため、極めて高い水準での受注好調が続いているといえます。

▼ここがポイント

足元の受注好調はリニア工事の順調な受注獲得が一因ともみられます。遅延しているリニア工事ですが、2020年には工事も本格化してくると予想されますので、関連銘柄としての注目度が高まる可能性もあるでしょう。

2 三菱ガス化学(4182・東証1部)

▼どんな銘柄?

化学大手の一角で、メタノールやアンモニアなど天然ガス系化学品、メタキシレンやMXナイロンなど芳香族化学品、過酸化水素や半導体洗浄液など機能化学品、プリント配線板用積層材料など特殊機能材が主要セグメントになります。

BT積層板(※)、MXナイロンなど多くの製品で世界シェアトップを誇ります。メタノール生産を手掛ける持分法適用会社の影響も大きい状況です。

※同社が開発した、「BT樹脂」を使用した画期的な半導体基板

▼業績見通し

メタノール市況の低迷を主因にして、2019年3月期に続いて2020年3月期も大幅減益の予想です。1ドル/MT(メトリックトン)の上昇(下落)で年間1億円の持分法損益増減要因になります。

米中貿易協議の前進などによって世界景気の回復感が強まることにより、2021年3月期には長期低迷のメタノール市況も好転が期待でき、営業外損益となる持分法損益の改善が想定されます。

また、営業利益に関しても、半導体業界向けBT樹脂の上伸やスマホレンズ向け特殊PC樹脂などの拡大が見込めます。

▼ここがポイント

メタノール市況は原油価格との連動性が高いとされ、原油上昇場面では買われやすくなります。良好な財務体質を背景とした継続的な自社株買い実施への期待も高い銘柄です。

高い配当利回りに加えて、PBR(株価純資産倍率)も0.7倍台で株価の割安感は強いといえます。

3 三菱重工(7011・東証1部)

▼どんな銘柄?

総合重機の最大手メーカーです。ガスタービンから航空機・ロケット、造船、防衛機器などを幅広く展開し、各種産業機械でも有力です。ここ数年は業績拡大に伴って増配を実施するなど、株主還元姿勢も強めています。

▼業績見通し

2021年3月期の経常利益コンセンサスには土地売却益など特殊要因も含まれているとみられますが、原子力や火力などパワー事業の回復、開発費減少などスペースジェットの赤字縮小などが増益要因として考えられます。

なお、会社側の中期計画では、2021年3月期の事業利益を3,000億円とし、2020年3月期予想2,200億円から大幅な増益を想定しています。

▼ここがポイント

目先注目されるのはスペースジェットの事業化であり、足元で強まってきている不透明感が後退する形となれば株価評価の材料とされる見通しです。

その他、事業の選択と集中への余地が大きいとみられ、中期的には事業構造改革の一段の進展も株価上昇材料となってきそうです。

4 アイシン精機(7259・東証1部)

▼どんな銘柄?

トヨタ自動車系列の自動車部品大手企業です。トランスミッションやエンジン周り部品などのパワートレイン領域、ブレーキやステアリングなどの走行安全領域、ドアやシートなど車体領域、カーナビやセンサーなど情報・電子に至るまで幅広く扱っています。

2021年4月にアイシン・エィ・ダブリュと合併を予定しています。

▼業績見通し

2020年3月期業績は大幅減益となる見通しですが、最大の要因は中国ローカルメーカーなどからの受注減少といえます。同社は中国の営業利益構成比が2019年3月期には2割強を占めるなど相対的にウェイトが高い状況にあります。

短期的に新型肺炎の影響が懸念されますが、2019年後半にかけては中国自動車販売に回復の兆しも見られていたことで、基調は追い風の方向とみられます。主力部品の販売回復、業績の大幅回復が期待できます。

▼ここがポイント

トヨタの電動車計画の前倒しを受けて、同社でもAT(オートマチック車)販売における電動化製品の引き上げを打ち出しています。

当面の注目点として、トヨタグループ内の再編の動き、トヨタの電動車計画の進捗などが株価材料とされそうです。

5 ニコン(7731・東証1部)

▼どんな銘柄?

デジタルカメラと半導体製造装置が二本柱となります。一眼レフカメラではキヤノン(7751)とトップを争い、半導体・液晶製造装置では露光装置を手掛けており、インテル向けのウェイトが高いとみられています。超解像顕微鏡や再生医療/創薬研究ソリューションといったヘルスケア事業などにも注力しています。

▼業績見通し

2020年3月期は大幅減益の見込みです。デジタルカメラ市場が想定以上のペースで縮小し、構造改革費用の計上も重しとなっています。ただ、端境(はざかい)期となっていた半導体製造装置事業が、半導体市場の回復鮮明化によって2021年3月期は業績に貢献する見通しです。デジカメなど映像事業の赤字は継続する公算もありますが、全体収益は大幅増益転換が予想されます。

▼ここがポイント

半導体製造装置関連企業の一角と捉えた場合、株価の相対的な出遅れ感は強いといえます。構造改革費用の計上を織り込んでも、0.8倍台のPBR水準には割安感も感じられます。一方、3月24日までを取得期間とする自社株買い終了のタイミングは、一時的に需給期待が後退する可能性もあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。