![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DIはまちまち 晴れない中長期の見通し」

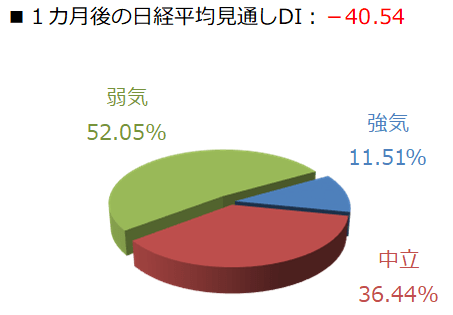

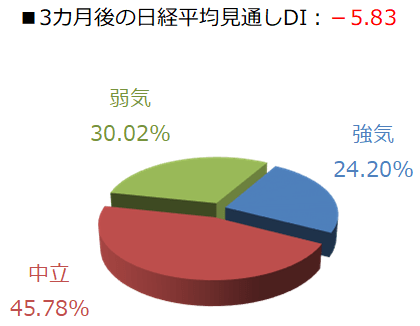

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス40.54、3カ月先はマイナス5.83となりました。

前回調査の結果(それぞれ7.05とマイナス3.60)と比べると、1カ月先が大きくマイナスに転じ、3カ月先もマイナス幅をわずかに広げた格好ですが、とにかく1カ月先DIの悪化幅が目立っています。回答の内訳グラフを見ても、弱気派が半分以上を占めています。

1カ月先DIのマイナス幅がここまで大きくなったのは、昨年2019年8月調査(マイナス49.39)以来になるのですが、昨年の8月といえば、為替操作国の認定や対中制裁関税第4弾の実施を公表するなど、米国が中国に対して圧力を強め、株価が軟調に推移していた時期でした。さらにさかのぼると、2018年12月調査の時も1カ月先DIがマイナス50.60とかなり悪化していました。この時も、米長期金利の上昇や、中国企業の華為技術(ファーウェイ)の副会長がカナダで拘束されたことを受けて、株式市場が大きく下落していた時期と重なります。

とはいえ、1カ月先DIの値が大きく悪化した直近の過去2回について、その後の株式市場が中期的な上昇トレンドに転じています。つまり、マイナス幅の大きいDIが相場底打ちのサインとして機能しており、今回調査の結果も同様の展開となれるかが2月相場の注目点になります。

1月の日経平均の値動きは「下落→上昇→下落」となりましたが、株価材料と重ね合わせると、(1)最初の下落は中東情勢悪化懸念で2万3,000円台割れ、(2)続いての上昇は米中合意文書への署名に伴う国内外の景況感や企業業績の改善期待で2万4,000円台乗せ、そして、(3)中国発の新型肺炎ウイルス警戒による再度の2万3,000円割れ、という具合にざっくり整理できます。この3つの中で今後も相場に影響を与えそうなのが(2)と(3)です。

まず、(2)の米中関係ですが、足元の市場が楽観材料として織り込んでいる「フェーズ1・ディール(第1段階の合意)」が、実は「米中摩擦の第2幕のはじまり」となる可能性があります。そのポイントは、「今後2年間で中国が米国からの製品・産物・サービスの購入額を2,000億ドルに増やす」という合意内容の項目です。この金額規模は景気の状況がおぼつかない中国経済にとってかなりの負担です。

合意内容の履行は、次の合意(フェーズ2・ディール)の進展や、さらなる制裁関税の引き下げの条件となっていますので、今後の中国側の動きが注目されます。具体的に考えられるものとして、これまで他国から購入していた品目を米国に切り替えたり、人民元を元高に設定したり、市場の開放やビジネスルールの国際化などの改革を進めることなどが挙げられますが、合意の順守と施策の状況によっては、今後の欧州や日本、新興国経済への影響が出てくるほか、今回の合意内容自体が新たな摩擦となる火種になるかもしれないことに注意しておく必要があります。

また、(3)の新型肺炎ウイルスについても、不安を反映する格好で株価水準を一段切り下げる展開になっていますが、今回の株安を買いの好機と捉える動きもあるようです。その根拠となっているのが、2002年から2003年の8カ月のあいだに猛威を振るったSARS(重症急性呼吸器症候群)の経験です。

この期間の日経平均は1割ほどの下落にとどまり、早い段階で上昇に転じました。今回の新型肺炎ウイルスについてはまだ感染が拡大中のため、調整局面がまだしばらく続きそうですが、いずれ収まるのであれば、業績の回復がきちんと見込める銘柄を中心に買いを入れるチャンスとなるわけです。

とはいえ、2002~2003年当時と現在とでは、中国の世界経済に与える存在感と影響度は格段に大きくなっていることには留意しておく必要があります。感染拡大がなかなか収束できないと、インバウンド関連やサプライチェーンに中国を組み入れている企業の業績の回復がそれだけ遅れることになります。

さらに、事態の長期化は3月の中国全人代(全国人民代表大会)や習近平主席の訪日、東京五輪などにも影響を及ぼす可能性があるほか、日本国内の感染者増加の状況によっては政権与党への批判を高めてしまいかねません。

それ以外にも、株価水準の違いがあります。SARS流行時の米景気は、2000年4月からの「ITバブル」の下落基調が最終局面に近い状況だったため、株価の下落が比較的限定的にとどまりましたが、足元の米景気は10年以上続く拡大局面の終盤であることや、株価も米国で史上最高値圏、日本でもバブル後高値をうかがうところに位置しています。

そのため、新型肺炎ウイルスによる株価下落は中長期的に見て「買い場」になりそうですが、株価の調整が思ったよりも深くなる懸念がくすぶり、慌てて積極的に買いを出動させるよりも、状況を注視しながら臨むのが良いのかもしれません。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)