![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

シミュレーションを見てみましょう

ここまでの説明を踏まえ、300万円を運用した場合のシミュレーションを見てみましょう。条件は以下のとおりです。

(条件)

- スタート日:2001年12月末

- 直 近 日:2018年6月末

- スタート時点の預金残高:300万円

- 毎月の給料からの預金積立:2万円

- ボーナス時の預金積立:24万円(毎月6月と12月の年2回×12万円)

- 積立投資:バランスファンド、外国株式ファンドにそれぞれ毎月末2万円を積立投資 (※積立投資で使用しなかったお金は、全額預金で運用)

3つの投資方法の比較

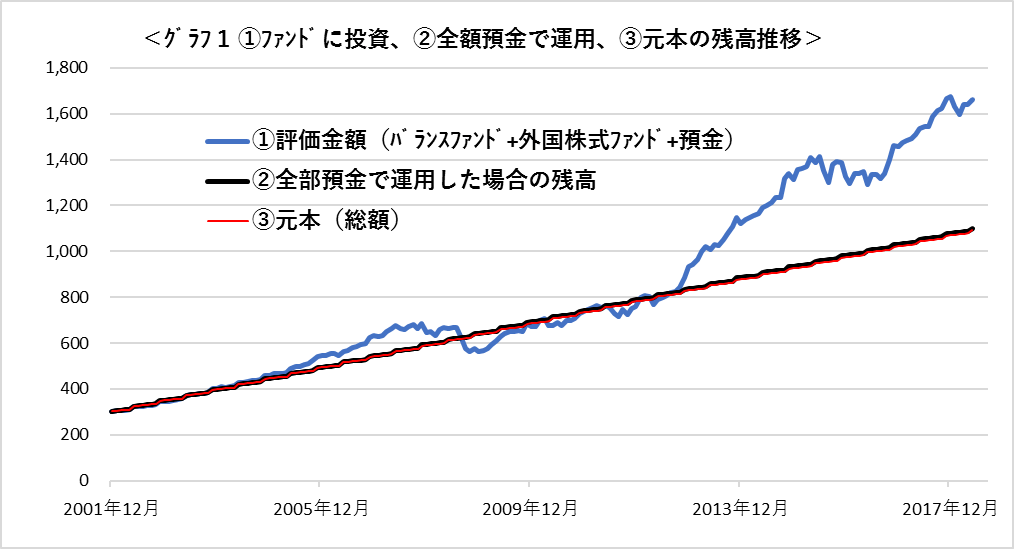

まず以下のグラフ1をご覧ください。筆者がお勧めする(1)ファンドに投資したケース、(2)全部預金で運用したケース、(3)運用の原資である元本の金額を表示しました。

結果は、銀行預金の金利が低いため、(2)全部預金で運用したケースは、ほとんど(3)元本と変わりません。一方、(1)ファンドに投資したケースは、運用期間の途中で元本を一時下回る局面もありますが、最終的には、(2)全部預金で運用したケース、(3)元本を金額が大きく上回っています。

ファンドに投資と預金の比較1

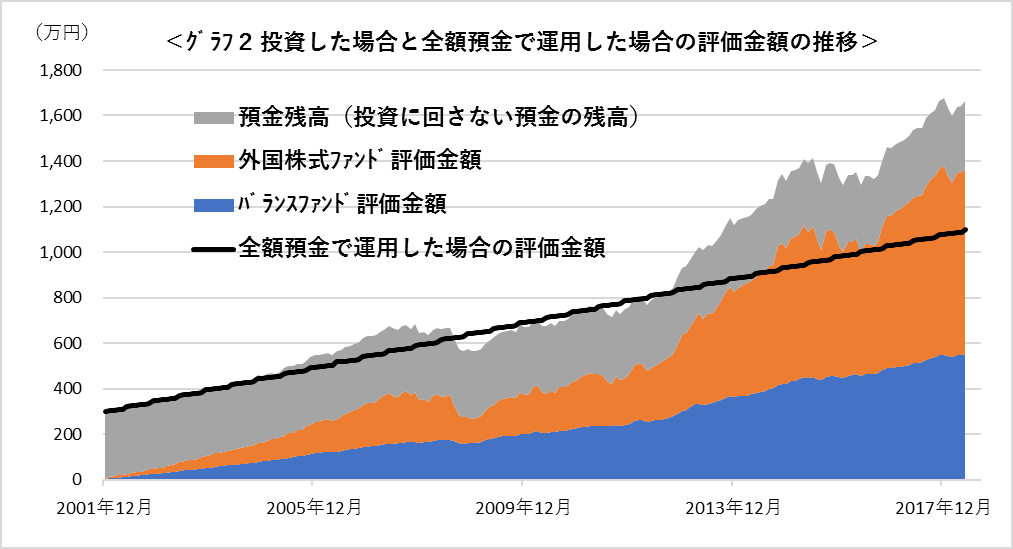

次に以下のグラフ2をご覧下さい。今度は、ファンドに投資するケースのバランスファンド・外国株式ファンド・預金の3つの金額構成と、(2)全部預金で運用したケースの比較を表しています。ファンドに投資するケースでは、バランスファンドと外国株式ファンドの評価金額が大きく増えているのに対し、預金の残高は増えていません。

ファンドに投資と預金の比較2

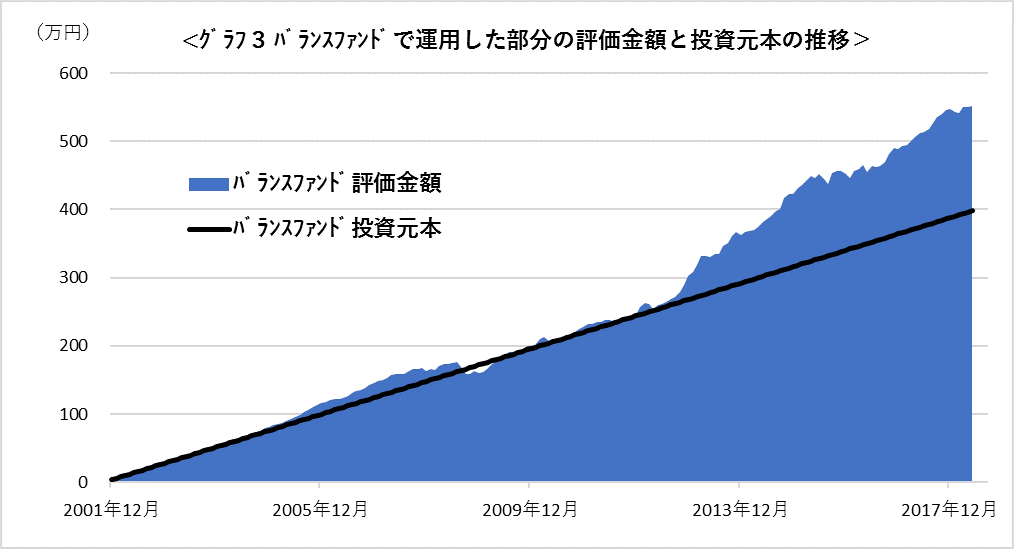

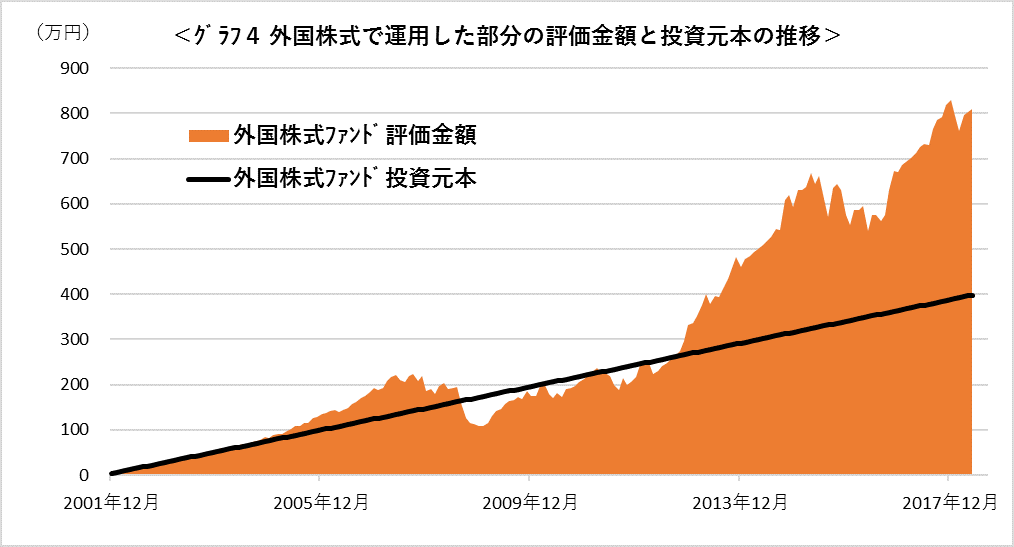

さらに、ファンドに投資する場合のバランスファンド・外国株式ファンド・預金のそれぞれの元本に対する評価金額の推移を見てみましょう。

以下のグラフ3、4は、それぞれバランスファンドと外国株式ファンドで運用した部分の評価金額と投資元本を比較したものですが、いずれも評価金額は、運用期間の途中に一時的に元本割れになりましたが、直近では、投資元本を大きく上回っています。

以下のグラフ5は、預金で運用した部分の評価金額と元本を比較したものです。預金でプールしたお金をファンドへの積立投資に回していますので、預金残高は、小幅な増減を繰り返しつつも、あまりに変わっていません。ただ注目していただきたいのですが、預金の評価金額と元本はほぼ変わらない水準で、つまりリターンはほとんど上がっていないわけです。

以上、まとめます。

- 現状のほぼ金利ゼロの預金で運用すれば、評価金額は元本とほとんど変わらず、リターンは極めて小さいものに止まる。

- 金融資産の運用で、ファンドへの積立投資を加えれば、過去実績では、低金利の預金だけで運用するよりもリターンが高くなる。

- ファンドへの投資で積立投資を行えば、過去実績では、元本割れの局面はあるものの、投資元本を大きく下回ることは起こりにくい。

次回は、すぐ使わないお金(ただし、場合によっては、すぐ使うかもしれないお金)を運用するのに、筆者がお勧めするバランス運用の金融商品について、ご説明したいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)