![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

リスクイベントを横目に米・景気後退確率は低下

日米株式市場は底堅い一方で上値が重い動きとなっています。リスクイベント(10~11日・FOMC(米連邦公開市場委員会)、12日・英国総選挙、15日・対中関税期限など)を控え市場参加者は動きにくい状況です。

ただ、FRB(米連邦準備制度理事会)はFOMCで政策金利(FF金利)の誘導目標レンジ(1.50~1.75%)を据え置くことを決定。金融当局は「経済活動は緩やかなペースで拡大している」と判断し、2020年を通じて金利を据え置く方針を示しました。

製造業に弱さはみられるものの、11月・雇用統計が市場予想を上回ったように、強い労働市場と低金利が個人消費や非製造業(サービス業)の堅調を支えています。また、今回のFOMC声明では、前回声明にあった「不確実性は続いている」との文言が削除されました。このように米国の景気見通しが改善している点に注目したいと思います。

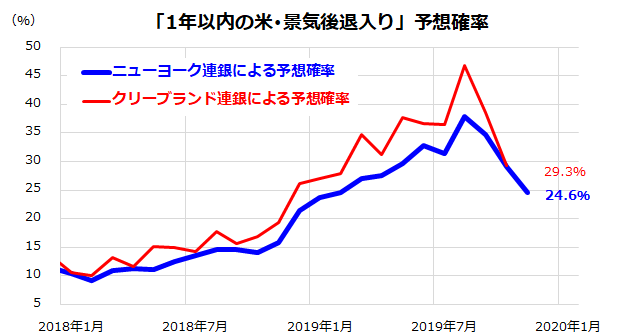

図表1は、ニューヨーク連銀とクリーブランド連銀がそれぞれ分析・公表している「1年以内に米国経済が景気後退入りする予想確率」の推移を示しています。夏場に米債券市場で「逆イールド」(長短金利の逆転)が示現したことで、「景気後退入り不安」が株式やドル/円の下押し圧力となりました。

ただ、FRBが今年3度の予防的利下げを実施し、米中通商交渉の進展期待が浮上したことで景気後退入り予想確率は現在20%台に低下しました。換言すれば、米景気のソフトランディング(軟着陸)期待が広まったことが、米国と日本の株価回復の追い風となってきたことを示しています。

<図表1:米国の景気後退入り予想確率は低下>

*NY連銀とクリーブランド連銀が試算する「12カ月内の景気後退入り予想確率」を示したものです。

出所:Bloombergのデータより楽天証券経済研究所(2018年初~2019年11月)

出所:Bloombergのデータより楽天証券経済研究所(2018年初~2019年11月)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)