![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

当面は強気スタンスが吉

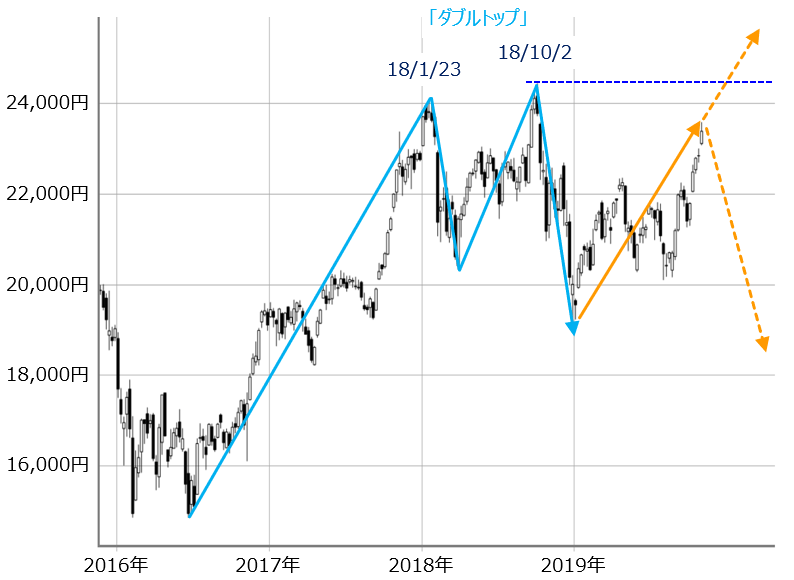

■(図4)日経平均(週足)の動き(2019年11月8日取引終了時点)

上の図4で期間の長い週足チャートをチェックしてみると、足元の株価上昇は2018年1月と10月で形成された「ダブルトップ」の株価水準に向けて動き始めているように見えます。そのため、上抜けできずに失速してしまうと、今度は「トリプルトップ」の形成が意識されることになるため、株価下落の圧力が強まる可能性があります。以前にも紹介したことがある「株価を持ち上げてドスンと下げる」のシナリオが復活してくるわけです。

そのため、トリプルトップ形成を回避するには、最近の株価上昇のピッチが早すぎと言われても、過熱感が指摘されたとしても、勢いを持続させて2018年10月の高値を超えなければなりません。

日経平均が戻り基調に入り始めた8月下旬以降、当レポートでは「基本は上方向への意識だが、いつ下落してもおかしくはない」と毎回のように指摘し続けているうちに、日経平均は2万円台の前半から3,000円近く上昇してきました。

まさに「相場は不安の崖をよじ登る」格好だったわけですが、さすがにここまで株価が上昇してくると、持たざるリスクへの意識をはじめ、乗り遅れてしまったが今からでも間に合うかなどのように、強気の見方が多数派になってきています。そして、日経平均2万5,000円台乗せを予想する声も聞こえてくるようになりました。

確かに、各国の金融緩和スタンスをはじめ、米中関係の改善期待とそれに伴う景気・企業業績の回復期待、需給を根拠にした株高観測などは株価を上昇させる材料としては十分です。ただし、先行きの楽観をどんどん織り込んでいくほどの力強さと比べて、実際の状況とのバランスを保っているかと言われれば微妙な面があります。

先週の日経平均2万3,000円台乗せのきっかけとなった米中関係については、その後に米国側が「第一段階の合意」を否定する姿勢を見せるなど、状況は相変わらずフラフラしていますし、FRB(米連邦準備制度理事会)の金融緩和(利下げと隠れQE[量的緩和])にしても、株高時に行っていますので、通常の金融政策のセオリーからすると異例です。また、世界景気についても、半導体の売上高やOECD(経済協力開発機構)景気先行指数、中国の経済指標などから底打ちの兆しが見えつつありますが、その後の回復力が弱いまま低迷が続いてしまうことも考えられます。

そのため、リクツにこだわってしまうと「もうそろそろ天井だろう」という意識が働きやすくなります。実際に、こうした意識はさほど積み上らない裁定買い残や、異常なまでのダブルインバース型ETFの信用買い残の増加などの形になって表れています。

今から相場に乗るのはかなり勇気がいるかと思いますが、買いにくい相場ほど意外と続いてしまうものでもありますし、今後、株価が下落に転じるとしても、その前に「もう一花咲かせる」可能性は高そうなので、当面は強気で良いかと思います。むしろ、難しいのはこれから買うことではなく、手仕舞いのタイミングと下がり始めた時に買いを入れる判断になりそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)