![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

はじめに

今回のアンケート調査は10月28日(月)~10月30日(水)の期間で行われました。

2019年10月末の日経平均株価は2万2,927円で取引を終えました。月足ベースでは2カ月連続の上昇となり、前月末の終値(2万1,755円)からは1,172円高と1,000円を超える上昇幅でした。前月の上昇幅(1,051円高)も1,000円を超えていますので、日経平均はここ2カ月のあいだに株価水準を2,000円以上切り上げてきたことになります。

あらためて10月の相場を振り返ってみますと、国内消費増税の影響見極めや、米国景気の減速懸念、香港情勢などの材料が重石となり、月初の国内株市場はやや軟調気味なスタートとなりました。

ただし、その後は米中協議が一部で合意との報道をきっかけにして、一気に上値をトライする展開へと転じていきます。日米の企業決算動向や米国の金融緩和期待なども追い風となり、日経平均は4月26日高値である2万2,362円を上抜けて年初来高値を連日で更新し、月末近くの10月29日の取引時間中には2万3,000円台に乗せる場面もありました。

今回のアンケートは2,700名超の個人投資家から回答をいただきました。株式・為替の見通しDIは、相場環境の好転が続いたこともあって前回の調査からともに大きく改善し、株高・円安の見通しが優勢の結果になりました。ひとまず短期的には強気のムードが高まっている印象です。

次回もぜひ、本アンケートにご協力お願いいたします。

日経平均の見通し

「DI改善傾向の持続性がカギ」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

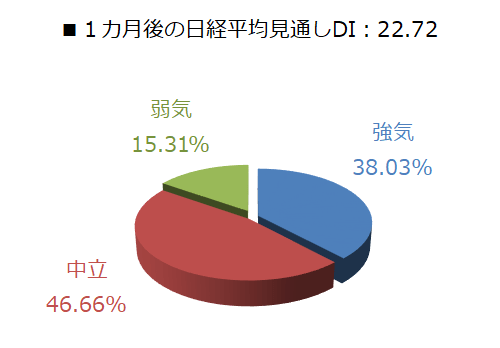

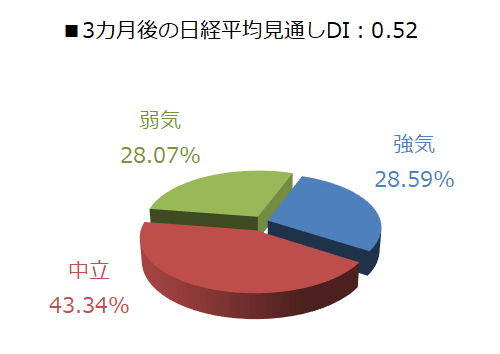

今回調査における日経平均の見通しDIの結果は、1カ月先が22.72で、3カ月先は0.52でした。

前回調査の結果(それぞれマイナス21.14、マイナス9.20)を踏まえると、1カ月見通しについては劇的と言っても良いくらいの改善を見せています。3カ月見通しについても、昨年(2018年)9月以来のプラスとなり、マイナス記録が12カ月連続でようやくストップしました。回答の内訳グラフを見ても、強気派が占める割合がかなり盛り返していることが分かります。

もちろん、今回のアンケート実施期間(10月28~30日)の日経平均が昨年12月以来の2万3,000円台に乗せる場面を見せていたことを考慮する必要はありますが、個人投資家のマインドは改善してきていると言えそうです。1カ月見通しの強気派は4割弱程度、3カ月見通しも3割近くになっています。

11月相場に入り、2019年相場もいよいよ残り2カ月を切りましたが、こうした心理面の改善を継続的に後押ししていく実体経済面や政治環境面などの具体的な好材料によるサポートが年末株高へ向けてのカギになってきそうです。

最近までの株価上昇は、「米中関係の改善」、「企業業績の底打ち・回復感」、「金融緩和や景気対策」、「需給関係」などに対する期待感が背景になっていますが、その中でも存在感が大きいのが米中関係です。

まずは先日の合意内容を正式に調印することが先決ですが、それに伴って12月発動予定の対中制裁関税第4弾(2回目)が延期もしくは取り止めされるのか、華為技術(ファーウェイ)への取引規制が緩和されるのかなども注目されます。

もっとも、ここまでの内容は「さらなる関係悪化を食い止めている」だけに過ぎず、さらに景気や企業業績回復の支援材料になっていくには、すでに実施されている関税や規制を緩和させるところまで議論や交渉を踏み込んでいく必要があります。

さらに、今年の4月から5月にかけて「合意が近い」とされていたにもかかわらず、ちゃぶ台をひっくり返されてしまった経緯があるだけに、米中関係についてはまだ油断できないと言えます。現在の株価が期待の先行し過ぎが反映されているのであれば調整は免れませんし、企業業績の底打ち・回復見通しシナリオも修正されていくことになります。

期待の先取りによる株価上昇は「まだ買える」段階から脱し切れたとは言えない状況ですので、今後は「もっと買える」状況にできるかが年末相場に向けての焦点になりそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)