![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

為替DI:「利下げ」は終了も「利上げ」は何年も先

楽天証券FXディーリング部 荒地 潤

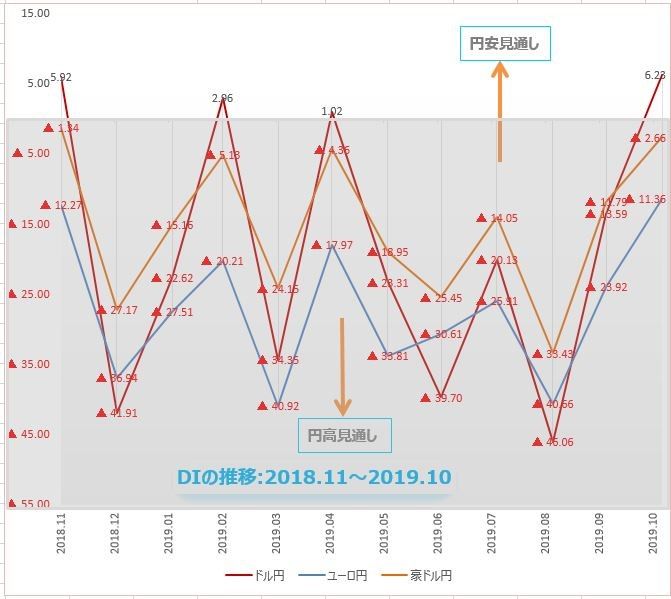

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

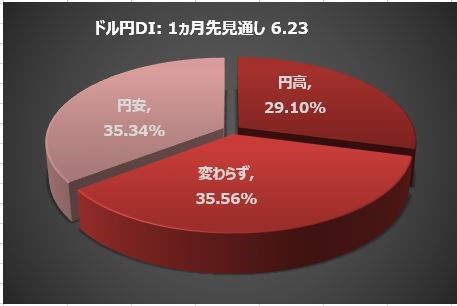

「11月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、意外にも「円高」という回答が最も少なく、全体(2,711人)の29%(786人)でした。「円安」は35%(949人)で、「現在の1ドル=109円前後で横ばい」はそれよりやや多い36%(976名)を占めました。

回答者の70%が「これ以上の円高はない」と考えているわけで、ドル/円は109円前後にとどまるか、動くなら円安方向と予想していることがわかりました。円高見通しが強かった先月に比べるとセンチメントは大きく変わりました。

DIは先月まで5カ月間連続でマイナス(円高見通し)に振れ、9月にはリーマン・ショックがあった2008年10月以来となる▲46.03までマイナスに振れたのですが、今回は+6.23と、4月以来のプラス(円安見通し)に復帰しています。

先月のハイライトは、10月31日にFOMC(米連邦公開市場委員会)が政策金利を0.25%引き下げ、FF金利の誘導目標を1.50~1.75%にすることを決定したことでした。利下げは2カ月連続で今年3度目。

もっともこの利下げは想定内。われわれが知りたいのは、FRB(米連邦準備制度理事会)はこれからも利下げを続けるのか、ということです。

パウエルFRB議長は将来の利下げの可能性について明言を避けていますが、「3回の利下げによって、米景気拡大を支えるのにちょうど良い位置になった」と述べ、金利が適正水準に落ち着いたことを示唆しています。また、パウエル議長は米経済の先行きにかなりの自信を持っています。それを裏打ちするように、11月1日に発表された米10月雇用統計が予想以上に強い結果となりました。利下げは今回を最後に「当面休止」の可能性が高くなったようです。

FRBは過去、1995年と1998年にも「中期サイクルの調整」という名目で利下げを実施しています。当時も利下げ幅は合計75bpで終了しました。パウエル議長は、今年の一連の利下げは、中期サイクルの調整と説明しているので、FRBの政策行動から推測して今回も同じく75bpで調整終了というのはありえることです。

利下げが終った、では今度は「利上げ」だ、という期待が早くも一部で盛り上がっています。しかしFRBは利下げから利上げへ急速に政策を転換することはありません。直近ではイエレン前議長が2015年に利上げするまで9年半の時間がかかっています。それでさえ、利上げは早すぎたという意見が出ているくらいです。次の利上げは、2、3年後ということはなく、少なくとも5年は待たないといけないでしょう。トランプ米大統領が再任されるとして、その次の大統領が誕生するまで、東京五輪まで、あるいはその先まで利上げは期待できそうにありません。

FRBが利下げしても、企業投資を活性化させることはできません。投資活動は貿易戦争の影響で萎縮しています。米中貿易摩擦が長引くなら、利上げはさらに遠のくことになります。米中貿易戦争の決着がつきそうにない現状では、利上げよりも追加利下げのリスクの方が高いといえます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)