![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日米市場は「政策対応の発動」を催促しているかのよう

株式市場は今週、米中閣僚級会議(10日)を控えた不透明感と金融政策・景気対策を巡る期待の間で揺れる神経質な展開となりました。トランプ政権は、対中投資制限や人権問題などを交渉カードとしてちらつかせています。

中国は米国からの農産物輸入を拡大させる意向を示していますが、対中関税引上げ期限(15日)までの合意は微妙な状況です。外部環境の不安が拭えないなか、国内景況感が悪化していることに警戒を要します。国内株式は、景気動向に先行して動く特徴があるからです。景気は、人々の消費者心理、企業の先行き業況感、市場参加者の予想などで形成されます。

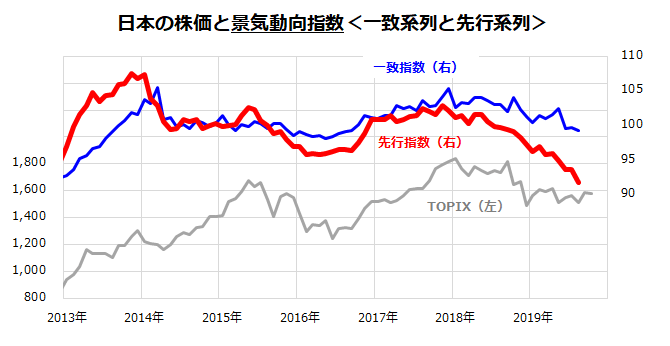

下の図表1は、内閣府(経済社会総合研究所)が発表する景気動向指数の一致系列(一致指数)、先行系列(先行指数)、TOPIX(東証株価指数)の推移を示したものです。景気動向指数は複数のマクロ指標で構成されており、一致指数は景気の「悪化」をすでに確認。先行指数は2012年末以降のアベノミクス相場で最低水準を切り下げています(8月時点)。世界景気の鈍化と貿易量の縮小が鮮明となる中、今月の消費税増税を前にして景気がすでに悪化していたことを示しており、日本株の上値を抑えやすい状況となっています。換言すれば、株式市場は黒田日銀の追加金融緩和策や安倍政権の景気対策(大型補正予算)を催促しているかのようです。

図表1:国内の景気動向指数は「景気後退入り」を警告?

出所:内閣府・経済社会総合研究所、Bloombergより楽天証券経済研究所作成(2013/1/1~2019/10/9)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)