![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

筆者が考える運用成績の評価方法とその見方

ここから、これまでの説明を踏まえ、筆者がベストと考える運用成績の評価方法とその見方を具体的に書きます(あくまで、筆者の独自の考えです)。

具体的な評価方法

(条件)

・目標ポートフォリオの運用成績で評価する

・リスク水準に応じたリターンで評価する

・リスク及びリターンの計算は、ロボアドバイザーの運用に係る投資顧問料等のすべての手数料を控除したベースで行う。

(方法)

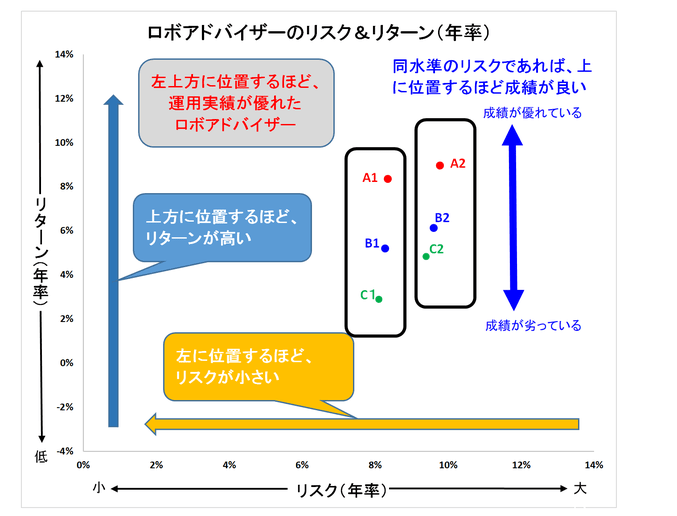

1.各ロボアドバイザーの運用コースごとにリスク(年率)とリターン(年率)を算出する。

2.その結果を以下のグラフ上に表示する。※縦軸がリターン(年率)、横軸がリスク(年率)

上記グラフの見方は、縦軸は上方に位置するほどリターンが高く、横軸は左側に位置するほどリスクが低いことを意味します。各ロボアドバイザーは複数の運用コースを持ちますが、グラフ上で運用コースが全体的に左上方に位置する(リスクが低くて、リターンが高い)ロボアドバイザーが運用成績が優れていることになります。

なお、すべての手数料控除後のリターンを使っているので、手数料が高ければ、リターンはその分下方に大きく下がり、手数料が安ければ、リターンはあまり下がりません。つまり、高い手数料を取るのであれば、その分高いリターンを上げなければ、他社対比で不利になるわけです。

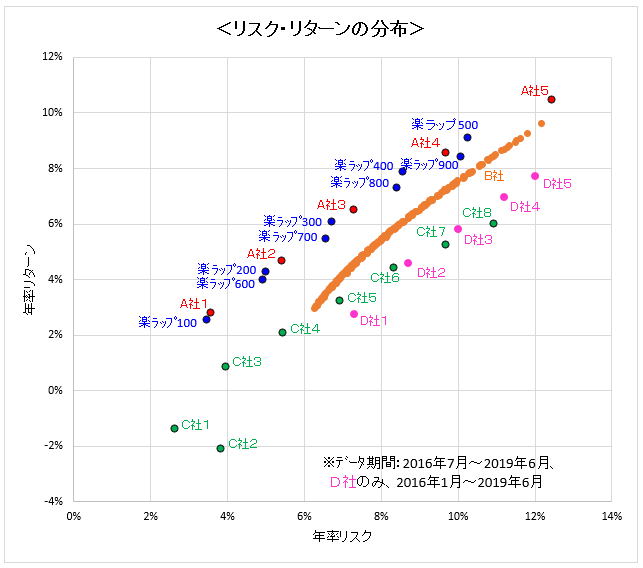

最後に、以下は、ロボアドバイザー5社の各運用コースのリスクリターンを表示したグラフです。

(参考)

※各ロボアド業者のデータは、実際の口座リターンデータと目標ポートフォリオの計算上のリターンデータが混在しており、比較条件は一律同じではない。

※使用するリターンデータは、すべての手数料(投資顧問料等)を控除したベース。ただし、実際の口座リターンは税金が控除されているのに対し、目標ポートフォリオの計算上のリターンは控除されていない。

※弊社楽ラップのデータは、実際の口座リターンではなく、目標ポートフォリオの計算上のリターンであり、税金は控除されておらず、売り買いの取引は同日同時に行われる前提で計算されている。ただし、過去3年の検証では、実際の口座リターンは目標ポートフォリオに対し、年率0.1~0.2%程度劣後しているだけであり、ほとんど差はないことを検証済み。

上記グラフは、各社の条件が統一されていませんので、単純に比較はできません。あくまで、実際の口座リターンと目標ポートフォリオの計算上のリターンが混在した、各社の公表データからリスクリターンを単純に計算した、参考レベルの情報です。

現在、ロボアド各社では、最低限の開示基準として、すべてのフィー控除後の円建て月次リターンを開示する取り決めをしており、ホームページなどで情報開示を行なっています。ただ、実際の口座リターンを使ったり、目標ポートフォリオの計算上のリターンを使ったり、使用するリターンデータの基準などが統一されていません。

筆者は、できれば、金融当局にロボアドバイザーだけでなく、すべての投資一任のラップ口座について、統一した運用成績の開示基準を定めてもらいたいと考えています。

金融当局がロボアド業者、ラップ業者から提出された同じ条件のデータを使い、上記のようなグラフを作成し、広く一般に公開すれば、多くの個人投資家がロボアドバイザーやラップ口座の運用実績を一目で確認できるようになります。また高い手数料を取っているラップ口座の場合は、上記グラフでは、リターンがその分低い位置となります。すべての手数料控除後の成績が悪ければ、自然に淘汰され、「顧客本位の業務運営」がこれまで以上に徹底されることにつながると見ています。

ぜひ一度、金融当局には、ご検討いただきたいと思います。

次回は、ロボアドバイザーとバランス型投資信託の運用実績の比較について書きたいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)