![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

※この記事は2019年9月6日に掲載されたものです。

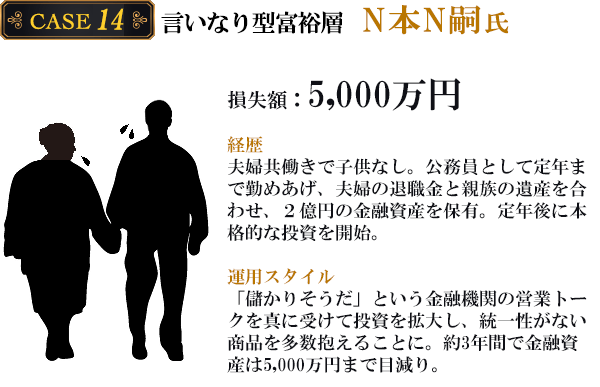

CASE14 1億円が5,000万円まで目減り!【言いなり型富裕層】の失敗例

富裕層が陥りやすい資産運用の失敗例第3弾の今回は、遺産+コツコツ真面目に資産を蓄積してきた元公務員のN本N嗣氏。夫婦合わせて持っていた2億円の金融資産のうち、投資に回した1億円がわずか3年で半分の5,000万円まで減ってしまいました。N氏はなぜ、どこで間違ったのか、失敗の分岐点まで遡ってみましょう。

1億円が半分の5,000万円に。どうしてこうなった!?

妻と二人暮らしのN本N嗣氏は、お子様がおらず、夫婦共働きで公務員として定年まで勤めあげた堅実な人柄の70代男性です。夫婦の退職金と過去の蓄積に加え、親族の遺産相続もあり、夫婦合わせて2億円の金融資産を保有していました。

のんびり余生を過ごす予定だったN氏のもとに、金融機関からの営業が日参し始めたのはリーマン・ショックの直前。堅実な人柄そのままに、毎月分配型や海外株式に投資をする投資信託を少額保有していたため、リーマン・ショックによる損害はほとんど受けずに済みました。しかし、その後、リーマン・ショックからの回復期が到来。世界的に株式などの資産価格が上昇し、利益が派手に出始めると、さすがのN氏も浮足立ち始めます。

「儲かりそうだ」という営業トークを真に受け、利益が出るとすぐに売却、同時に新しい商品を購入。投資信託のみだった商品も、個別の米国株式や香港株式、高分配金をうたう複雑な投資信託、豪ドル建てなどの債券に加え、南アフリカランド建てやトルコリラ建ての新発債券、公募仕組債など、気付けば統一感のない商品を複数種類保有する、なんでも屋状態に陥りました。そして2016年ごろ、気づけば含み損を抱えた商品や、換金しにくい商品のオンパレード。運用が順調だった2014年ごろには投資額は1億円を超えていましたが、その後は含み損を抱えたり、損失を確定させて新商品に乗り換えるなどの投資転換がたたり、2017年には、トータル評価額は5,000万円を割り込むほどに減少してしまいました。

内訳を確認すると、Jリート(不動産投資信託)や米国リート、日経平均連動型投資信託といった含み益状態の投資信託に加え、米国に上場した中国企業の個別株式や、豪ドル建ての公募仕組債、トルコリラ建ての外国債券、変額年金保険、多数の個別の米国株式、などなど。損失の多くは海外株式の取引や新興国通貨での為替差損でした。N氏自身も正確に商品を説明できないものもあり、1つ1つへの投資額も小さくなる中で商品数は増え、すべての商品を把握して業績を確かめることを、半ばあきらめてしまったようです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)