![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

適切な備えをする為に、公的保険と民間保険の役割を知る

「保険」と言うと、生命保険会社などから加入する民間保険をイメージすると思います。

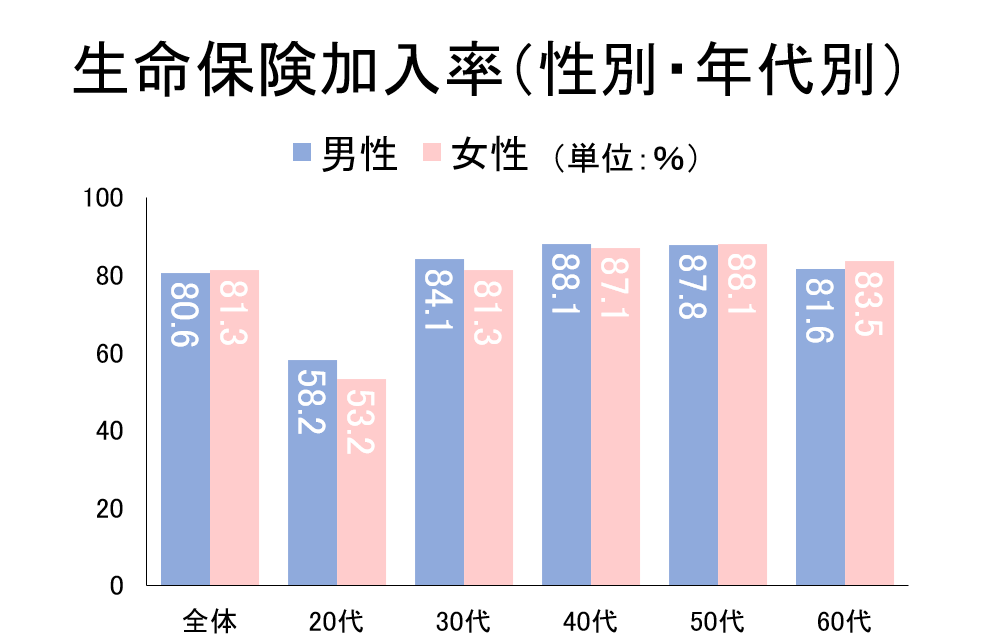

生命保険文化センター「平成28年度の生活保障に関する調査」によると、「生命保険」に加入している人は男女とも多く、男性では80.6%、女性では81.3%となっています。

性別・年齢別に生命保険加入率をみると、男女とも20歳代では50%程度なのに対し、30歳代では80%程度に増加しています。

つまり、タイミングで言えば、20歳代から30歳代にかけて多くの人が生命保険に加入しています。この世代は結婚や住宅購入など人生の中でも大きく生活が変わる人が多いので、生命保険の加入や見直しが積極的に行われていることが分かります。

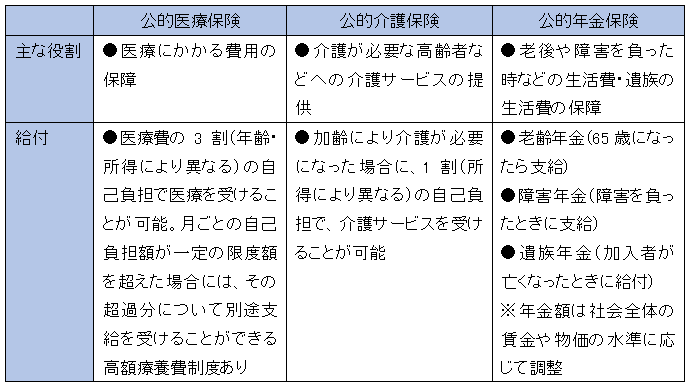

ただし民間保険を選ぶ際の前提として、「公的保険では不足する万が一の備えを民間保険で補う」ということを覚えておきましょう。例えば、医療保険制度では医療費の3割(場合によっては1割)が自己負担となるだけでなく、ひと月の医療費が高額となった場合に一部負担で済む「高額療養費制度」、一定条件下で介護サービスを1割程度で受けることが可能な「介護保険制度」。老後の生活費の基盤となる「年金保険制度」など多種多様な保険制度が存在します。

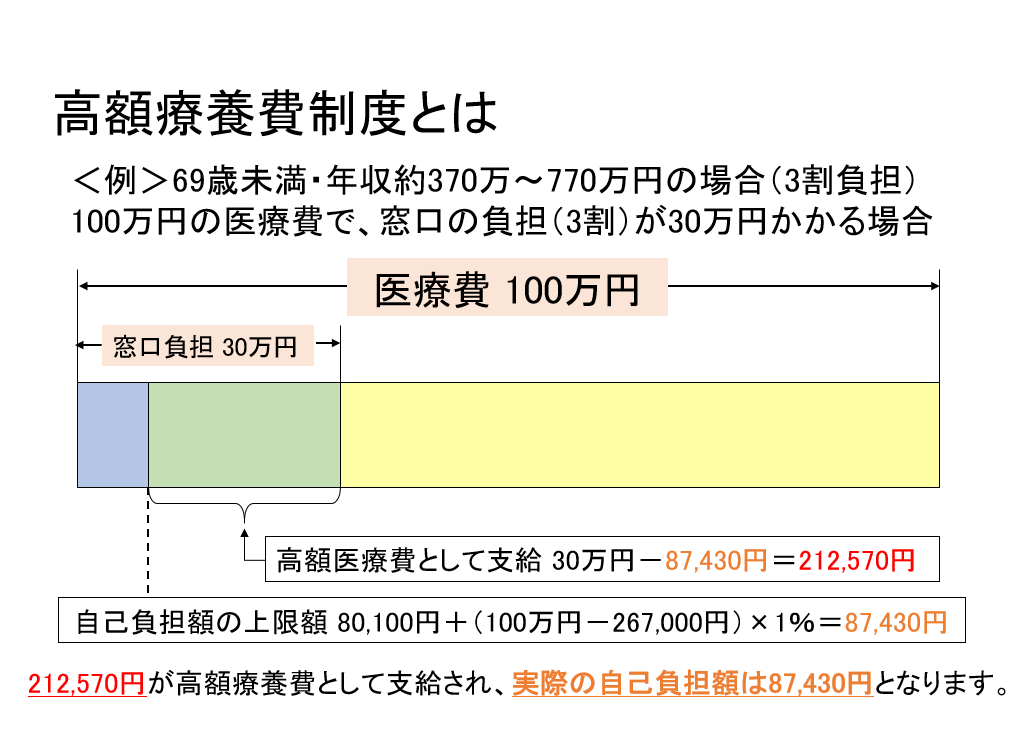

特に「高額療養費制度」への理解が重要です。高額療養費制度とは、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等は含まず)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。年収などによって条件も変わりますが、下図のようなイメージです。

場合によっては勤務先の福利厚生として、弔慰金制度などの生活保障を用意してくれていることも考えられます。それでもカバーできない費用負担については、万が一に備えるために民間保険への加入を検討しましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)