![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

上昇要因のポイントは、【1】米利下げ、【2】株・通貨の世界的な不安、【3】リスクの多様化

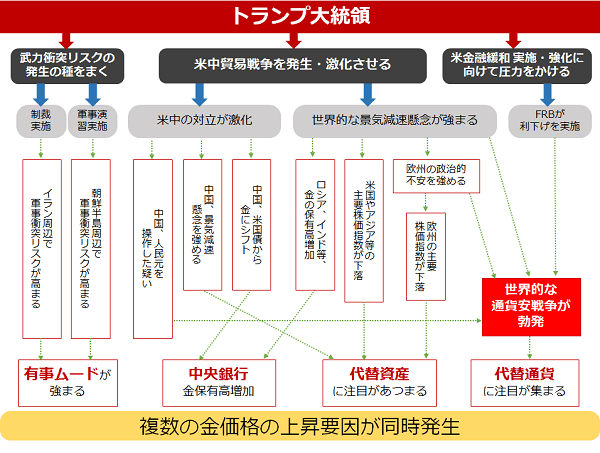

以前の「実は単純、分かりやすい!現在の金相場上昇の2大要因を分析」で述べましたが、金価格の上昇要因にはトランプ米大統領を発端としたものが複数あります。

以前にも増してその傾向が強まっています。このトランプ大統領の間接的な金相場への関与の強まりが、金価格が記録的な水準まで上値を伸ばした原動力になっていると筆者は考えています。

以下は、足元の金相場を取り巻く環境の筆者が考えるイメージ図です。

図:足元の金相場を取り巻く環境(イメージ)

世界の金相場の指標であるNY金先物価格は、「リーマン・ショックで激震!4年間の「金狂宴」の背景は?」で書いたとおり、米国の金融緩和策を主な変動要因として1トロイオンスあたり1,900ドルを超える水準まで上昇しました。簡単に言えば“ドル安・金高”という構図が鮮明だったのです。

また、この米国の金融政策に端を発した“ドル安・金高”に加え、当時、米国の緩和的な措置に追随するように、主要国各国の金融当局がこぞって緩和的な措置を実施したことによって“通貨安戦争”が発生しました。自国通貨を他国通貨よりも安くすることで、輸出に有利になるためです。

この“通貨安戦争”もまた、金相場を押し上げる大きな原動力となりました。米国を含め主要国が競うようにして行った自国通貨の切り下げ措置は、世界中の主要な通貨の価値が総じて目減りするムードを醸成しました。このような状況は、国の信用がなくても通貨として存在できる金(ゴールド)に注目が集まる要因となりました。

しかしその後、2013年ごろから徐々に米国の金融政策の方向性に変化が生じ、2018年の終わりごろまで、金融緩和とは真逆の“金融引締め”色が強まりました。このため、“ドル高・金安”の構図が鮮明になり、金相場は上値が重い状態が続いていました。

しかし、今年に入り本格的にFRBが利下げを検討していることが報じられるとともに、徐々に金相場は底堅く推移するようになりました。

そして、2019年7月末のFOMC(連邦公開市場委員会)でおよそ10年ぶりに利下げが行われ、米国の金融政策が具体的に緩和的な姿勢に変化しました。ここでようやく、金相場の重石が取り除かれたと考えられます。

現在は2009年以降の急騰時と同様、米国が金融緩和的な姿勢をとり、そして通貨安戦争が勃発しつつあります。さらに、北朝鮮や中東地域でのリスクが絶えず、有事のムードが高まった状態が続いていること、中国やロシア、インドなどの中央銀行がさまざまリスクを嫌気して金の保有高を増加させていることなども、金相場が底堅さを増す要因になっていると考えられます。

このように、複数の材料が絡み合い、国内外の金価格は記録的な水準まで上昇したと筆者は考えています。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)