![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2020年以降のリスクに備えるステージ

しかし、景気はやはり「成熟」局面です。労働市場はほぼ完全雇用で、伸び代が限られます。あくまで「成熟」局面がどう長らえるかを注視するのみで、新しい上昇サイクルを期待すべきステージではないと判断されます。

景気の再浮揚と株高がしばらく続けば、FRBの次の一手は利下げでなく利上げかという声も出た途端、利下げを織り込んだ株高は頭を打たれるでしょう。政策対応にもかかわらず、企業景況感が盛り上がらないままなら、自ずと景気も株価もだれてきます。

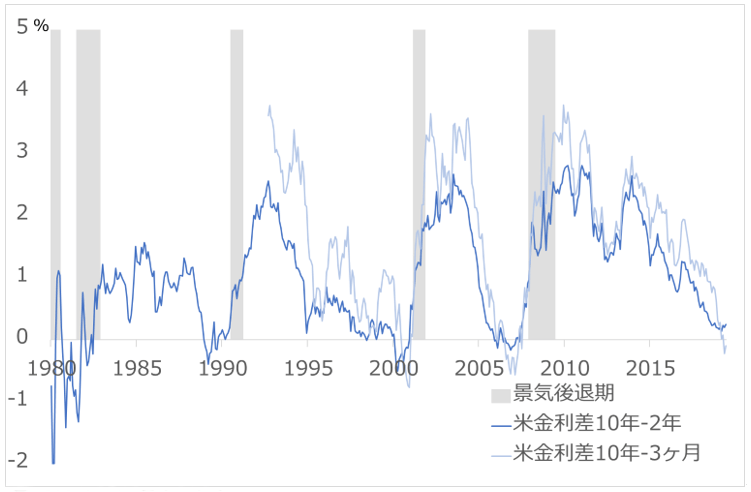

トランプ政権は2020年の大統領選挙まで景気と株価を支える戦術を工夫するでしょう。しかし、債券市場は逆イールド(長短金利差のマイナス化)となり、2020~2021年の景気悪化シグナルを出しています(図2)。景気も株価も、しばらく上を向いても伸び代は限られ、下振れの余地は大きいという状況です。

景況・市況の悪化で、ドル/円は下落し、日本株の劣勢が強まると見る外国人は、このところずっと日本株を売り越してきました。予言のような相場予測の術は存在しませんが、その分、相場が韻を踏むことを理解し、黄信号点滅のリスクにきちんと対応することが大切です。

図2:逆イールドが示唆する米景気後退

出所:Bloomberg Finance L.P.

【お知らせ】為替と世界の関係がきっちり分かる注目動画はこちら↓

【最高峰】19年末のドル円ガチ予想!『為替のレジェンド』田中泰輔×『億り人』井村俊哉【特別対談第1弾】

【超一流】ドル円は100円に⁉根拠に迫る『為替のスペシャリスト』田中泰輔×『億り人』井村俊哉【特別対談第2弾】

【プロ中のプロ】日経平均は2万円割れ⁉投資戦略を聞く【最終章】『為替のレジェンド』田中泰輔×『億り人』井村俊哉

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)