米国では2018年に、FRB(米連邦制度準備理事会)の段階的な利上げ、長期金利の景気中立水準である3%超え、住宅需要の失速、大型株の急落という、景気「成熟」局面に想定される現象が、きちんと連鎖して発生しました。

しかしその後、米株価は反発し、史上最高値を更新しました。一方で、ドル/円は軟調で、日本株もさえません。この背後には、過去の景気と市場のサイクルのパターンと異なる動きが見てとれます。今回はこの動きを明らかにし、相場の現状とこれからを読み解きます。

景気と市場のシグナルをつかもう

数年ごとの景気サイクルの中で、金利、株価、ドル/円の動きには典型的な序列がありました。経済と市場は相互に作用しながら、景気サイクルを形成します。その推移に特有の現象をつかむことが、堅実なDIY(Do It Yourself)投資の基本です。まずは、景気の「軟化→下降→回復→加速→成熟」の順に確認しましょう。

(1)軟化:景気が「軟化」し、株価は軟調でも、経済活動の水準はまだ高く、市場の強気派もいます。しかし企業在庫増など指標の陰りが広がり、長期金利が低下します。

(2)下降:景気の悪化を受け、FRBは利下げ開始。改善の兆しは、長期金利が景気中立水準(今は2.5~3%がメド)を下回る辺りで、住宅ローンが増加。そして、長期金利が下げ止まり、政策金利(短期金利)が下がり続けると、長短金利差が拡大し、金融機関の収益が改善に向かいます。株高(金融相場)が始まり、企業心理が改善に向かいます。

(3)回復:雇用が伸び、失業率がピークアウトし、総賃金所得が伸びると、景気全般が回復。FRBは着実な景気回復を確信するまで、金融緩和を継続し、株の金融相場も続きます。しかし、景気回復が進み、やがて将来のインフレへの懸念が出始めると、FRBは利上げに転換。株の金融相場は終息し、債券は価格下落(金利上昇)を速め、海外マネーの対米流入が細る中、ドル/円も下落しがちです。

(4)加速:需要拡大に自信を持った企業の投資が拡大すると、景気が加速します。株価は業績相場の様相を強めて一段高に。FRBの利上げも、金利差で優位になるドルの上昇も、しばらくは景気好調の証として好感され、株高とともに進みます。

(5)成熟:金利上昇もドル高も進めば、景気と株価を圧迫します。長期金利が景気中立水準を超え、住宅需要が失速すると、株価への黄信号に。住宅失速後も、家計消費や企業投資が堅調なら、景気はまだしっかりという見方が大勢でしょう。しかし、金融引き締めで資金がひっ迫すると、相場牽引役の大型株が反落し、企業心理も悪化。株安と同時に社債が売られ、企業の債務コストが上昇すると、景気赤信号です。

今の景気サイクルは何が違うのか

米国の作家であるマーク・トウェインの「歴史は繰り返さないが韻を踏む」という言葉は、素晴らしい相場格言です。2018年後半、米国では景気「成熟」局面入りの様相でした。

長期金利が景気中立水準を超えて3%台へ上昇し、住宅が落ち込み、GAFA(グーグル、アマゾン、フェイスブック、アップル)など大型株が急落しました。この展開は基本パターンの韻を見事に踏んでいます。

でも、今回の景気サイクル特有の留意点もありました。まず、何年にもわたって突出した米国株高、米国企業の債務増大です。相場反転の初期は、逆風にさらされる金融・投資ポジションが大きいほど、その巻き戻しのエネルギーが強烈になります。

さらに、AI(人工知能)の売買シェアが急速に高まり、下げ相場で同じ売り行動に走るものが多いと想定されました。株安が予想外に強烈になり、そのまま企業債務コスト上昇という赤信号になだれ込むリスクが警戒されたのです。

実際、大型株の相場下落は劇的でした。しかし、この株価急落の切れ味があまりに鋭かったことで、景気が堅調なうちに、政策当局が対応に突き動かされました。

FRBは利下げ方向へ、トランプ米政権は中国との貿易交渉再開へ、舵を切ったのです。長期金利が2%台に急低下し、住宅の再浮揚、企業債務コストの上昇回避が促されたことで、景気「成熟」局面は生き長らえている格好です。2019年の株価もドルも数カ月は相場を持ち直すと判断されました。

サイクル自体が変容している

実は、FRBが景気のこのステージに利下げに転じられること自体に、サイクルの異変が見て取れます。背景には2000年代の低インフレの潮流があります。米景気が10年拡大し続けてなお、インフレ率は年率2%そこそこ。

2018年に、賃金伸び率がようやく3%台へ上がり、インフレ率の2%台への上昇を見越して、利上げが繰り返されました。それが景気「成熟」局面の株価急落を招いたのですが、低インフレが続いていたお陰で、FRBは利下げに回帰することが可能でした。

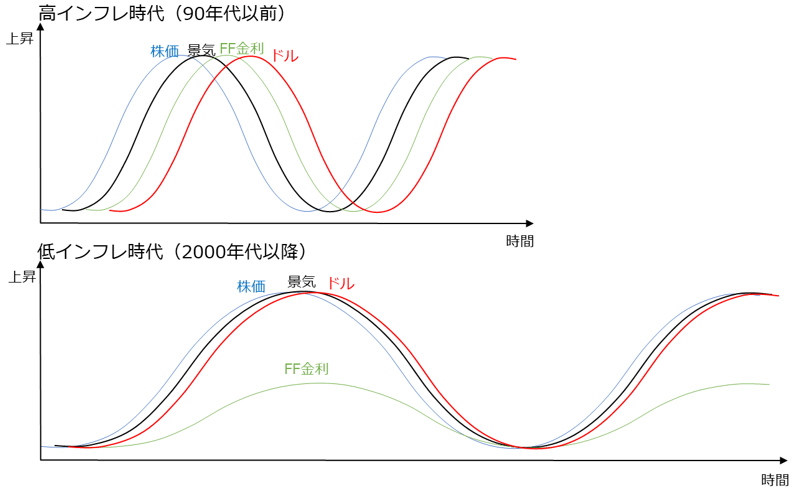

図1上段は、インフレが比較的高かった時代のサイクルを描いています。株価は景気に先行し、インフレが景気に遅行するため、政策金利も遅行し、ドル/円はさらに遅れる巡り合わせでした。この時間差を活かすことが投資サイクルの有効な狙い目でした。

図1下段で、低インフレ時代になると、低金利が長引き、景気拡大と株高もサイクルが間延びして進みがちです。企業債務や株式ロングなど金融ポジションが積み上がると、その反動が過激になり、景況感悪化からドル安まで、サイクルの時間差は縮まって一緒に動きやすくなります。

その一方で、低インフレ環境は、FRBの早い金融緩和対応も可能にします。こうして、利下げで住宅が持ち直し、金融相場っぽい株高になり、景気は「軟化~下降」局面の改善の兆候と混在しつつ「成熟」局面を生き長らえる形になっています。

図1:米景気と市場の時間差サイクルの変容

2020年以降のリスクに備えるステージ

しかし、景気はやはり「成熟」局面です。労働市場はほぼ完全雇用で、伸び代が限られます。あくまで「成熟」局面がどう長らえるかを注視するのみで、新しい上昇サイクルを期待すべきステージではないと判断されます。

景気の再浮揚と株高がしばらく続けば、FRBの次の一手は利下げでなく利上げかという声も出た途端、利下げを織り込んだ株高は頭を打たれるでしょう。政策対応にもかかわらず、企業景況感が盛り上がらないままなら、自ずと景気も株価もだれてきます。

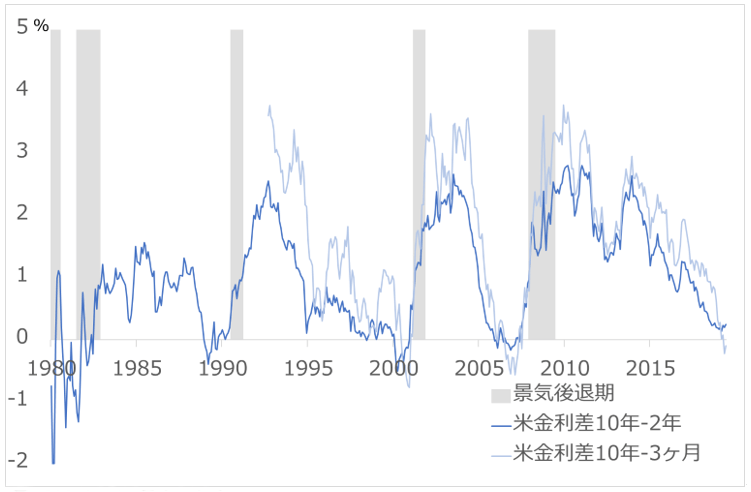

トランプ政権は2020年の大統領選挙まで景気と株価を支える戦術を工夫するでしょう。しかし、債券市場は逆イールド(長短金利差のマイナス化)となり、2020~2021年の景気悪化シグナルを出しています(図2)。景気も株価も、しばらく上を向いても伸び代は限られ、下振れの余地は大きいという状況です。

景況・市況の悪化で、ドル/円は下落し、日本株の劣勢が強まると見る外国人は、このところずっと日本株を売り越してきました。予言のような相場予測の術は存在しませんが、その分、相場が韻を踏むことを理解し、黄信号点滅のリスクにきちんと対応することが大切です。

図2:逆イールドが示唆する米景気後退

【お知らせ】為替と世界の関係がきっちり分かる注目動画はこちら↓

【最高峰】19年末のドル円ガチ予想!『為替のレジェンド』田中泰輔×『億り人』井村俊哉【特別対談第1弾】

【超一流】ドル円は100円に⁉根拠に迫る『為替のスペシャリスト』田中泰輔×『億り人』井村俊哉【特別対談第2弾】

【プロ中のプロ】日経平均は2万円割れ⁉投資戦略を聞く【最終章】『為替のレジェンド』田中泰輔×『億り人』井村俊哉

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。