![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

金融緩和ムードが金価格上昇をけん引するのは、歴史的高値超えの主因だったため

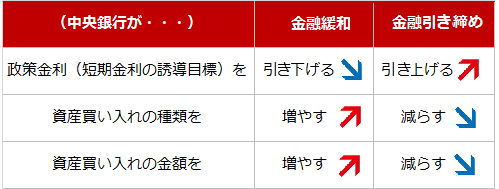

“金融緩和ムードが強まる”ということは、どのようなことなのでしょうか?

図:金融緩和と金融引き締め(イメージ)

金融緩和は、中央銀行(日本であれば日銀、米国であればFRB/米連邦準備制度理事会)が、金融市場において資金の供給が需要を上回り、企業や個人が資金調達をしやすい状況を作り、景気を向上させるために行う施策です。

逆に、金融引き締めは、景気に過熱感がありバブルを彷彿とさせる状況になりつつあるとき、中央銀行が景気を鎮静化させるために行う施策です。

金融緩和が実施されることで、「株高」「当該国通貨の他通貨に比べ割安感が強まる」などの事象が発生する傾向があります。金融引き締めが実施されれば(金融緩和の終了を含め)、株安・当該国通貨の割高感が強まります。

先述のとおり、米中貿易戦争が激化したことで減退する懸念が生じている米国経済の状況を鑑み、トランプ大統領はFRBに圧力をかけて政策金利の引き下げを要求しています。そしてFRBも、7月末の会合で利下げを実施する見通しであると報じられているとおり、これに応じる気配を見せています。

2018年の今ごろを思い返してみると、逆のことが起きていました。米国経済は好調で、「利上げすることが妥当だ」「利上げできるくらい米国経済は好調である」といった報道がしばしば見られました。

2018年10月の世界同時株安、年末のアップル・ショックなどを経て、大きく下落した株価を反転させるため、また、激化の一途を辿る米中貿易戦争の実態経済への影響を懸念し、トランプ大統領の圧力もあり、米国の金融政策は180度転換、引き締めムードから緩和ムードへ舵が切られました。

そもそも、以前のレポート「リーマン ショックで激震!4年間の「金狂宴」の背景は?」で書いたとおり、米国の大規模な金融緩和は、金価格が2011年に1トロイオンスあたり1,900ドルを超えた際の、長期的で値幅が大きい、歴史的な上昇劇の立役者でした。

世界の基軸通貨(世界の貿易で最も多く使われている通貨)のドルと、歴史的にお金として使われてきた側面を持つ金には、世界のお金という共通点があり、どちらか片方の保有妙味が低下すれば、もう一方に保有妙味が高まる傾向があります。これは、金がドルの“代替通貨”と言われる基本的な仕組みです。

先述のとおり、金融緩和を実施することで相対的に当該国の通貨に割安感が生じます。リーマン・ショック後に米国で行われた大規模な金融緩和によって、ドルに割安感が生まれ、同時に、ドルと同じ世界の通貨という共通点を持つ金に相対的に保有妙味が生じ、物色され、価格が上昇しました。短く言えば「金が代替通貨として買われた」わけです(同時に他の主要国も緩和的措置を実施していた点について後述します)。

金融緩和策の1つである、“金利引き下げ”も同様です。足元の金価格の高止まりは、金利引き下げ観測を受け、“代替通貨”としての側面が注目されているためだといえます。

トランプ大統領が、金利引き下げという金融緩和策の1つを実施するようFRBに圧力をかけ、株価を上昇させ、景気浮揚感を醸成しようとすればするほど(大統領選挙での再選を目指し、支持基盤固めを目論めば目論むほど)、金価格が上昇するという構図があるわけです。

株価上昇と金価格上昇が同時に起きていることに疑問を感じる方もいるかもしれませんが、材料を俯瞰すれば、株価上昇が金融緩和(≒ドル安)をきっかけとしているため、株価上昇も金価格上昇も同時に起こることに合点がいきます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)