![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

ALBERT(3906)、PKSHA Technology(3993)

ALBERT

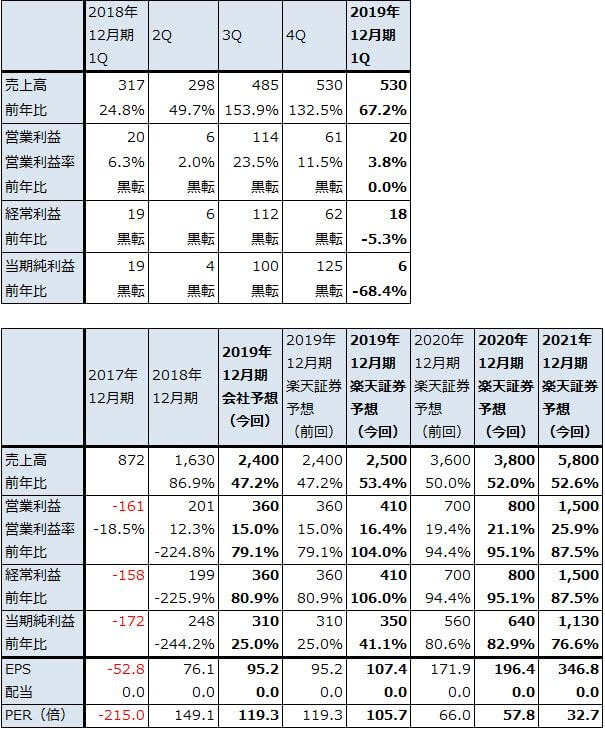

1.2019年12月期1Qは67%増収、0%営業増益

ALBERT(アルベルト)の2019年12月期1Q(2019年1-3月期)は、売上高5億3,000万円(前年比67.2%増)、営業利益2,000万円(同0.0%増)となりました。

今1Q売上高は、一部の大型案件の売上計上基準が通常なら一括計上になるところ進行基準になったため、前4Q比で横ばいでしたが、前年比では引き続き高い伸びを示しました。ビッグデータ分析、アルゴリズム開発、システム実装のAI(人工知能)に関する3段階を通貫して行うことがALBERTの強みですが、最も業務量が多いビッグデータ分析が増加しました。また、データサイエンティストの稼働率が高水準だったことも売上増加に寄与しました。

売上高が好調で、売上総利益率が前1Q58.4%、今1Q64.0%と高水準だったにもかかわらず、営業利益は前年比横ばいに止まりました。本社移転と東海支社開設費用、品質管理費用等の一時費用があったため、販管費が前1Q1億6,600万円から今1Q3億2,000万円に増えたことが響きました。

表1 ALBERTの業績

株価 11,350円(2019/5/30)

発行済み株数 3,258千株

時価総額 36,978百万円(2019/5/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

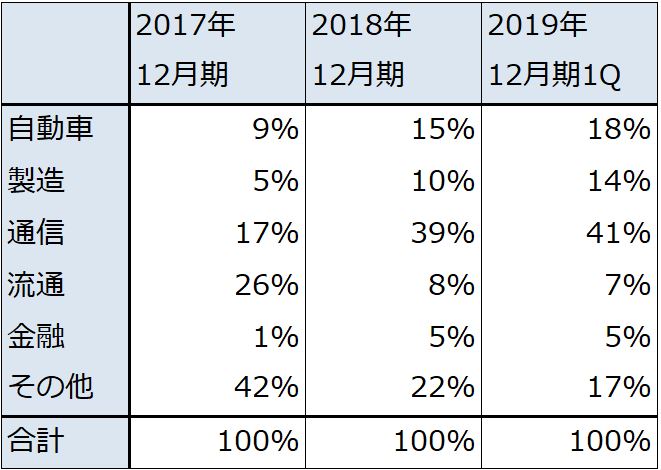

2.通信向け、自動車向けの好調続く

業種向け売上高を見ると(表2)、通信向けが売上構成比今1Q41%(前1Q30%、前期累計39%)であり大きな伸びを示しました。資本業務提携先のKDDI向け中心にデータ分析、AI開発が増加しました。データ分析だけでなく、会社側が注力しているプロダクト(メール自動応答システムの「スグレス」)が伸びました。

自動車向けも大きく伸びました。今1Q売上構成比は18%と、前1Q8%、前期累計15%から構成比が大きく上昇しました。トヨタ自動車向け中心に、データ分析、アルゴリズム開発、システム実装を通貫した業務が増加したもようです。トヨタ自動車向けには、自動運転シミュレータ関連のデータ分析とアルゴリズム(AI)開発を行っているもようです。自動車向けは、特にトヨタ自動車が自動運転に対して国内外で大きな資金を投じているため、今後更に大きく伸びることが期待できる分野です。

製造業向け売上構成比は、今1Q14%となり、前1Q11%、前期累計10%から伸びました。AI・画像認識サービス「タクミノメ」が異常検知システムとして売れているもようです。

金融向けは売上構成比が今1Q5%(前1Q0%、前期累計5%)とまだ小さい状態です。ただし今後は、資本業務提携した東京海上日動火災保険との間で自動運転関連の業務が大きくなる可能性があります。

表2 ALBERTの産業別売上構成比

3.2019年12月期は小幅上方修正の可能性も

データ分析業務中心にAI関連業務に旺盛な需要があるため、今2Q以降も高い増収率が続くと思われます。損益面では、今2Qに4月入社の新入社員14人の研修があるため、この費用負担が予想されますが、1Qのような一時費用はなくなります。そのため、2Q以降の損益は改善すると予想されます。

また、会社予想では今下期に増収率が大きく鈍化する見通しになっていますが、新入社員、中途入社、派遣による人員増強が続いているため(データサイエンティスト数は、2017年12月末75名、2018年12月末154名、2019年3月末146名)、増収率鈍化は考えにくいものがあります。そのため楽天証券では、2019年12月期は会社予想の売上高24億円(前年比47.2%増)、営業利益3億6,000万円(同79.1%増)に対して、売上高25億円(53.4%増)、営業利益4億1,000万円(同2.0倍)と小幅上乗せを予想します。

また、来期2020年12月期も高率の業績成長を予想します。

今後6~12カ月間の目標株価は前回の1万8,000円を維持します。楽天証券の2020年12月期EPS予想196.4円に対して、2020年12月期予想営業増益率95.1%よりPEGを約1として想定PERを90~100倍として当てはめました(PEG[ペッグ]は、PER÷増益率)。引き続き投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)