毎週金曜日夕方掲載

本レポートに掲載した銘柄

ALBERT(3906)、PKSHA Technology(3993)

ALBERT

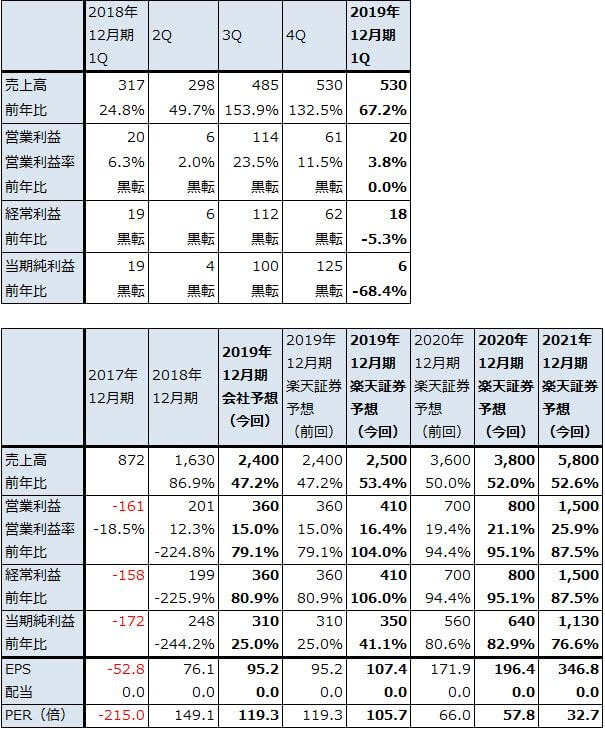

1.2019年12月期1Qは67%増収、0%営業増益

ALBERT(アルベルト)の2019年12月期1Q(2019年1-3月期)は、売上高5億3,000万円(前年比67.2%増)、営業利益2,000万円(同0.0%増)となりました。

今1Q売上高は、一部の大型案件の売上計上基準が通常なら一括計上になるところ進行基準になったため、前4Q比で横ばいでしたが、前年比では引き続き高い伸びを示しました。ビッグデータ分析、アルゴリズム開発、システム実装のAI(人工知能)に関する3段階を通貫して行うことがALBERTの強みですが、最も業務量が多いビッグデータ分析が増加しました。また、データサイエンティストの稼働率が高水準だったことも売上増加に寄与しました。

売上高が好調で、売上総利益率が前1Q58.4%、今1Q64.0%と高水準だったにもかかわらず、営業利益は前年比横ばいに止まりました。本社移転と東海支社開設費用、品質管理費用等の一時費用があったため、販管費が前1Q1億6,600万円から今1Q3億2,000万円に増えたことが響きました。

表1 ALBERTの業績

株価 11,350円(2019/5/30)

発行済み株数 3,258千株

時価総額 36,978百万円(2019/5/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

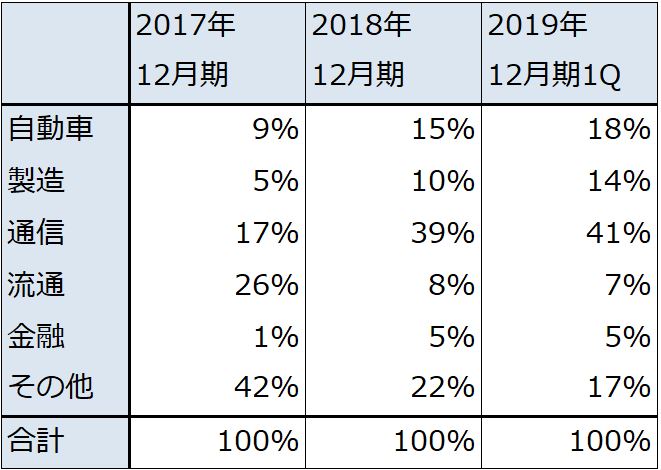

2.通信向け、自動車向けの好調続く

業種向け売上高を見ると(表2)、通信向けが売上構成比今1Q41%(前1Q30%、前期累計39%)であり大きな伸びを示しました。資本業務提携先のKDDI向け中心にデータ分析、AI開発が増加しました。データ分析だけでなく、会社側が注力しているプロダクト(メール自動応答システムの「スグレス」)が伸びました。

自動車向けも大きく伸びました。今1Q売上構成比は18%と、前1Q8%、前期累計15%から構成比が大きく上昇しました。トヨタ自動車向け中心に、データ分析、アルゴリズム開発、システム実装を通貫した業務が増加したもようです。トヨタ自動車向けには、自動運転シミュレータ関連のデータ分析とアルゴリズム(AI)開発を行っているもようです。自動車向けは、特にトヨタ自動車が自動運転に対して国内外で大きな資金を投じているため、今後更に大きく伸びることが期待できる分野です。

製造業向け売上構成比は、今1Q14%となり、前1Q11%、前期累計10%から伸びました。AI・画像認識サービス「タクミノメ」が異常検知システムとして売れているもようです。

金融向けは売上構成比が今1Q5%(前1Q0%、前期累計5%)とまだ小さい状態です。ただし今後は、資本業務提携した東京海上日動火災保険との間で自動運転関連の業務が大きくなる可能性があります。

表2 ALBERTの産業別売上構成比

3.2019年12月期は小幅上方修正の可能性も

データ分析業務中心にAI関連業務に旺盛な需要があるため、今2Q以降も高い増収率が続くと思われます。損益面では、今2Qに4月入社の新入社員14人の研修があるため、この費用負担が予想されますが、1Qのような一時費用はなくなります。そのため、2Q以降の損益は改善すると予想されます。

また、会社予想では今下期に増収率が大きく鈍化する見通しになっていますが、新入社員、中途入社、派遣による人員増強が続いているため(データサイエンティスト数は、2017年12月末75名、2018年12月末154名、2019年3月末146名)、増収率鈍化は考えにくいものがあります。そのため楽天証券では、2019年12月期は会社予想の売上高24億円(前年比47.2%増)、営業利益3億6,000万円(同79.1%増)に対して、売上高25億円(53.4%増)、営業利益4億1,000万円(同2.0倍)と小幅上乗せを予想します。

また、来期2020年12月期も高率の業績成長を予想します。

今後6~12カ月間の目標株価は前回の1万8,000円を維持します。楽天証券の2020年12月期EPS予想196.4円に対して、2020年12月期予想営業増益率95.1%よりPEGを約1として想定PERを90~100倍として当てはめました(PEG[ペッグ]は、PER÷増益率)。引き続き投資妙味を感じます。

PKSHA Technology

1.2019年9月期2Qは55%増収、16%営業増益

PKSHA Technology(パークシャテクノロジー)の2019年9月期2Q(2019年1-3月期)は、売上高6億400万円(前年比54.9%増)、営業利益2億2,900万円(同16.2%増)となりました。

売上高は、売上構成比で10%強を占めるNTTドコモ向け(2018年9月期売上高2億500万円、前年比13.3%増)のほか、トヨタ自動車、デンソーなどの自動車向けや様々な業種の企業向けが増えました。会社側は、現在のところは、特定の業種に限らず幅広い企業向けにAIアルゴリズム開発の実例を増やすことを志向しています。

特定企業向けのアルゴリズム開発である「アルゴリズムモジュール」は、前上期3億6,900万円から今上期5億1,600万円へ39.8%増となりました。また、会社側が注力している汎用アルゴリズムである「アルゴリズムソフトウェア」は、同じく3億5,000万円から5億9,400万円へ69.7%増となりました。アルゴリズムソフトウェアの内訳は、「BEDORE(べドア)」(チャット自動応答システム)が約60%、「HRUS(ホルス)」(物体検知、物体認識のAIで様々なイメージング機器と連動する)が約30%、「CELLOR(セラー)」(顧客情報等のデータ分析を自動化、半自動化する)が約10%となっており、特にBEDOREが性能の良さから顧客が増えています。

現在は、アルゴリズムモジュール、アルゴリズムソフトウェアともに投資を進めているため、いずれも採算はほぼ同じ程度ですが、将来は汎用性があるアルゴリズムソフトウェアの売上高がより増加することで採算が向上し、全社業績にプラス効果を与えることが予想されます。

一方で、今2Qの営業増益率は前年比16.2%増と増収率に比べ低い伸びとなりました。採用増加(エンジニア数は、2017年9月末28名、2018年9月末66名、2019年3月末79名)、オフィス拡張、GPU(グラフィックプロセッサー)サーバーとソフトウェアへの投資が増えたため、売上総利益率がやや悪化し販管費が増加したことが響きました。

表3 PKSHA Technologyの業績

株価 6,210円(2019/5/30)

発行済み株数 26,794千株

時価総額 166,391百万円(2019/5/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

グラフ1 PKSHA Technologyの分野別売上高

2.今下期は増益率が回復する見通し。高成長持続へ

今下期以降も売上高は高い伸びが続くと思われます。引き続き様々な企業からアルゴリズムモジュール、アルゴリズムソフトウェアへの引き合い、受注があるもようです。また、今上期でインフラ投資が一服したため、今下期は販管費の伸びが低下し、営業増益率が回復する見通しです。

このため、今期会社予想の売上高25億円(前年比66.3%増)、営業利益9億円(同51.0%増)は達成可能と思われます。また来期2020年9月期も高率の業績成長が予想されます。

今後6~12カ月間の目標株価は前回の7,800円を維持します。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ALBERT(3906)、PKSHA Technology(3993)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。