![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

今回の対中制裁関税引き上げが相場にもたらす影響

当然の帰結とはいえ、今後も米中摩擦の動向が相場を左右することになりそうですが、今回の米国による対中制裁関税の引き上げが相場にもたらす影響についても考えてみたいと思います。下の図3はこれまでの対中制裁関税の状況をまとめたものです。

■(図3)米国の対中制裁関税の状況

| 時期 | 規模・内容 |

|---|---|

| 第1弾 (2018年7月6日発動) |

340億ドル分に税率25% 電子部品や産業機械、医療機器など |

| 第2弾 (2018年8月23日発動) |

160億ドル分に税率25% 半導体やプラスチック・ゴム製品など |

| 第3弾 (2018年9月24日発動) |

2,000億ドル分に税率10% 家電、家具、自動車部品など |

| 第3.5弾 (2019年1月1日発動予定) (2019年5月10日発動) |

第3弾の税率を25%に ※協議中のため保留となっていた |

| 第4弾 | 残りの品目すべてに税率25% |

図3で今回の関税引き上げに該当するのは第3.5弾になります。第3.5弾は、昨年9月24日に発動された第3弾の延長線上の位置付けです。本来の第3.5弾では今年の1月に税率が10%から25%に引き上げられる予定だったのですが、交渉継続中ということで保留になっていたのをこのタイミングで引き上げたということになります。

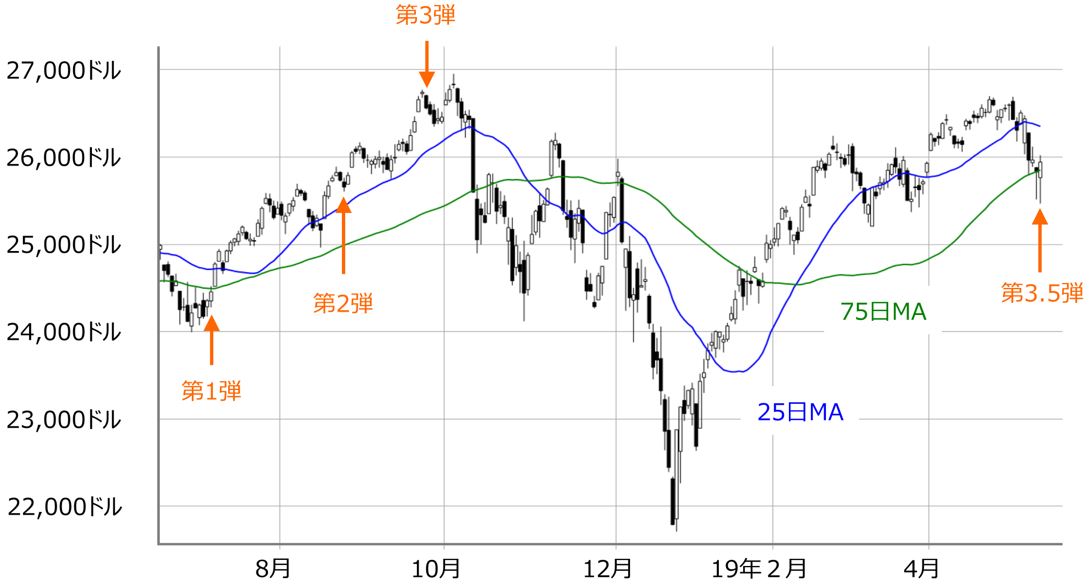

ただし、制裁関税の発動時期と米国株(NYダウ)のチャートを重ね合わせてみると、制裁の発動そのものが相場を崩すきっかけにはなっていませんでした。NYダウは第3弾の発動後に史上最高値を更新しています。

制裁発動の度に「協議の継続」がアピールされ、「いずれは米中のあいだで何らかの合意がみられ、事態は改善していく」という期待が心理的な支えとなってきました。先週末の米国株市場が大幅下落から上昇に転じたのもこうした期待によるものと思われます(下の図4)。

■(図4)NYダウ(日足)の動き(2019年5月10日取引終了時点)

出所:MARKETSPEEDⅡを元に筆者作成

そう考えると、今週は思ったよりも株価を戻すという展開もあり得そうですが、トランプ米大統領はすでに制裁第4弾にも言及しており、状況は少なくとも好転はしていませんし、これまでの「景気対策によって持ち直してきた中国経済が世界景気の減速懸念を後退させ、それに伴って国内外の企業業績が回復し、さらにFRB(米連邦準備制度理事会)など各国中銀による金融政策のハト派姿勢や、米中関係改善期待が追い風となる」という楽観シナリオについても見直しを迫られています。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)