日経平均は大きく下落。相場はまだ崩れていない?

新元号「令和」相場入りとなった今週の国内株市場ですが、週末10日(金)の日経平均株価終値は2万1,344円でした。連休前4月26日終値(2万2,258円)比では914円安と大きく下落し、週を通じて米中摩擦の悪化が相場の重しとなった格好です。

とはいえ、その後に開かれた週末の米国株市場は米中協議の継続期待で上昇し、日経平均先物取引についても、大証が2万1,490円、CME(シカゴ)が2万1,495円で取引を終えているため、今週はひとまず「悪材料出尽くし」のムードが強まるのかが注目されますが、いつもの通り、足元の状況から確認します。

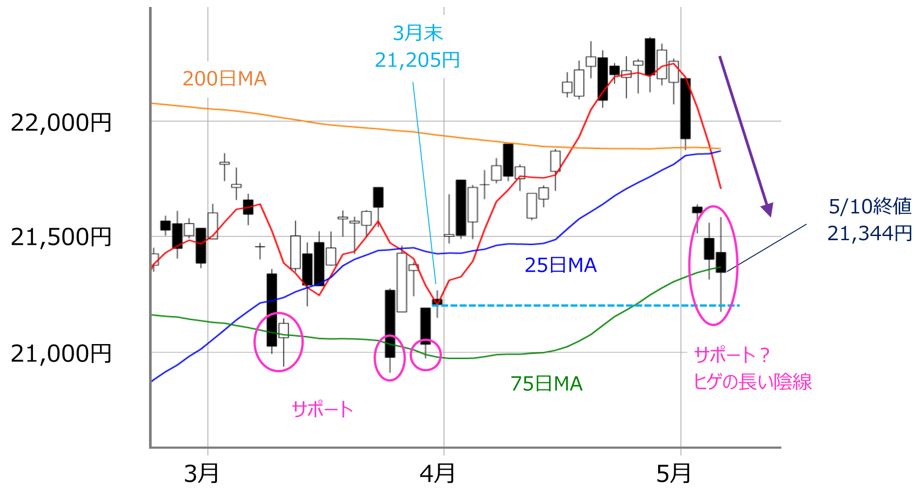

■(図1)日経平均(日足)の動き(2019年5月10日取引終了時点)

先週の日経平均の値動きをたどると、ローソク足がすべて陰線で下落が続きました。また、週間の安値は10日(土)につけた2万1,175円ですが、3月末の終値が2万1,205円でしたので、4月の株価上昇分を打ち消してしまいました。

その一方で、75日移動平均線がサポートとして機能しているようにも見えます。さらに、別のテクニカル指標でも見てみます。下の図2は25日移動平均線を基準としたエンベロープです。

■(図2)日経平均(日足)のエンベロープ(2019年5月10日取引終了時点)

日経平均の値動きは、エンベロープのプラスマイナス3%の範囲内で推移し、大きく動くときにプラスマイナス6%が意識されることが多いのですが、先週の値動きは大きく下落したとはいえ、マイナス3%水準にとどまっていますので、まだ相場が崩れずに頑張っていると見ることもできそうです。

ただ、あらためて図1を見ても、10日(金)のローソク足は上下にヒゲの長いものとなっている他、米国株市場の値動きも、同じ日の取引で大きく下落したかと思えば上昇に転じたりと、かなり忙しくなっています。懸念と楽観のあいだで揺れ動いていたことも感じ取れます。

今回の対中制裁関税引き上げが相場にもたらす影響

当然の帰結とはいえ、今後も米中摩擦の動向が相場を左右することになりそうですが、今回の米国による対中制裁関税の引き上げが相場にもたらす影響についても考えてみたいと思います。下の図3はこれまでの対中制裁関税の状況をまとめたものです。

■(図3)米国の対中制裁関税の状況

| 時期 | 規模・内容 |

|---|---|

| 第1弾 (2018年7月6日発動) |

340億ドル分に税率25% 電子部品や産業機械、医療機器など |

| 第2弾 (2018年8月23日発動) |

160億ドル分に税率25% 半導体やプラスチック・ゴム製品など |

| 第3弾 (2018年9月24日発動) |

2,000億ドル分に税率10% 家電、家具、自動車部品など |

| 第3.5弾 (2019年1月1日発動予定) (2019年5月10日発動) |

第3弾の税率を25%に ※協議中のため保留となっていた |

| 第4弾 | 残りの品目すべてに税率25% |

図3で今回の関税引き上げに該当するのは第3.5弾になります。第3.5弾は、昨年9月24日に発動された第3弾の延長線上の位置付けです。本来の第3.5弾では今年の1月に税率が10%から25%に引き上げられる予定だったのですが、交渉継続中ということで保留になっていたのをこのタイミングで引き上げたということになります。

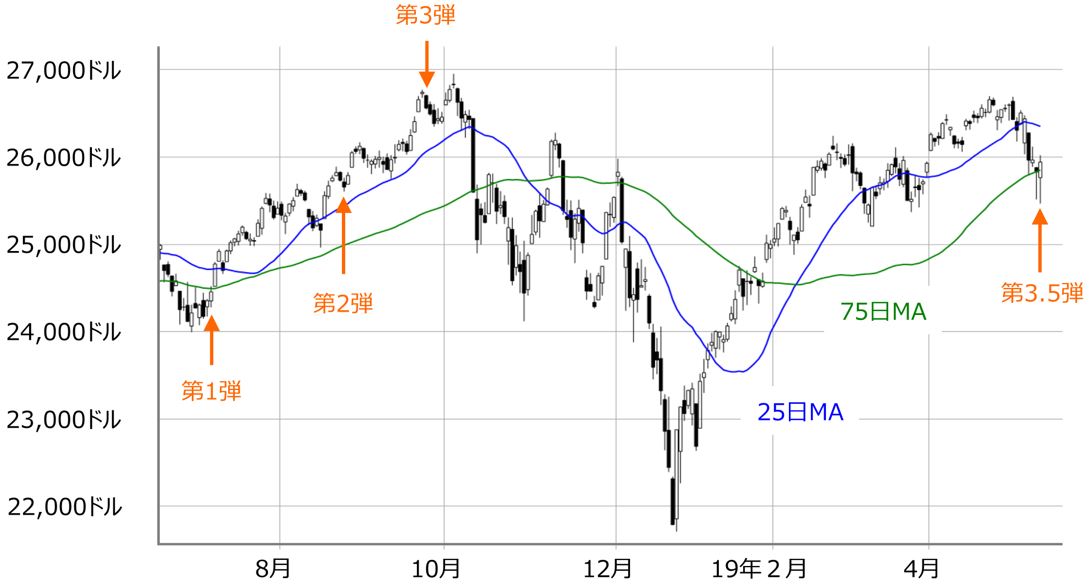

ただし、制裁関税の発動時期と米国株(NYダウ)のチャートを重ね合わせてみると、制裁の発動そのものが相場を崩すきっかけにはなっていませんでした。NYダウは第3弾の発動後に史上最高値を更新しています。

制裁発動の度に「協議の継続」がアピールされ、「いずれは米中のあいだで何らかの合意がみられ、事態は改善していく」という期待が心理的な支えとなってきました。先週末の米国株市場が大幅下落から上昇に転じたのもこうした期待によるものと思われます(下の図4)。

■(図4)NYダウ(日足)の動き(2019年5月10日取引終了時点)

そう考えると、今週は思ったよりも株価を戻すという展開もあり得そうですが、トランプ米大統領はすでに制裁第4弾にも言及しており、状況は少なくとも好転はしていませんし、これまでの「景気対策によって持ち直してきた中国経済が世界景気の減速懸念を後退させ、それに伴って国内外の企業業績が回復し、さらにFRB(米連邦準備制度理事会)など各国中銀による金融政策のハト派姿勢や、米中関係改善期待が追い風となる」という楽観シナリオについても見直しを迫られています。

今のところは、「FRBが利下げをすれば今回の関税引き下げによる影響をカバーできる」、「6月下旬にはG20の首脳会合が予定されていることもあり、早い段階で進展があるだろう」という強気の見方も多いようですが、米中摩擦が長期化し、金融緩和が米中の経済指標の悪化に抗えなければ、これまでの楽観シナリオは逆回転し、悲観シナリオとなってしまう可能性があることは意識しておく必要があります。

実際に、昨年末にかけて見せた下落相場は、中国企業の華為(ファーウェイ)幹部逮捕による米中関係の悪化や、中国経済指標の鈍化、米長期金利上昇による米国経済のピークアウトなどが連鎖的に警戒されていました。

日経平均(週足)は下方向への意識強まる

また、下の図5は日経平均の週足チャートですが、ローソク足の実体が52週と13週移動平均線の「2本下抜け」となっています。ローソク足のヒゲも合わせると、26週移動平均線も下抜けており、下方向への意識が優勢になりつつあります(下の図5)。

■(図5)日経平均(週足)の動き(2019年5月10日取引終了時点)

そのため、今週は相場の落ち着きや反発への期待に素直に乗るのも悪くないと思われますが、その地盤はもろい一面がありますので、戻り高値の重たさや、さらなる下落への警戒もしておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。