![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「有事が起これば金が上がる」もすでに神話。複雑化する要因

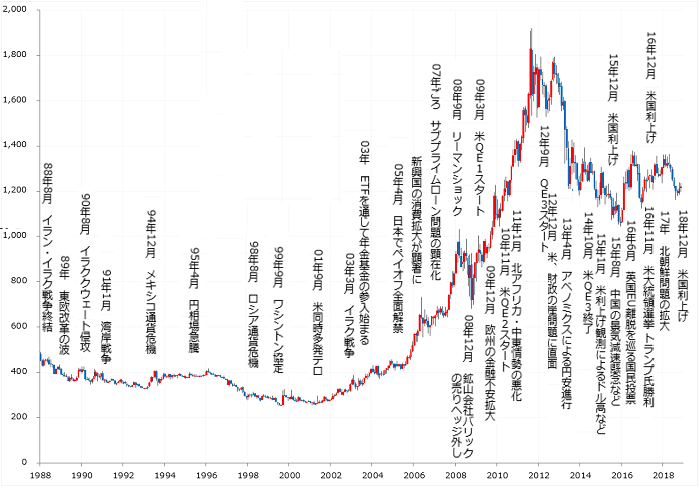

図:金(ゴールド)の値動きと関連する主な出来事 単位:ドル/バレル

出所:CME(シカゴ・カーマンタイル取引所)のデータより筆者作成

金(ゴールド)についても同じことが言えます。かつては「有事」や「主要通貨への信任・不信任」が主な変動要因と考えられていましたが、この30年間で、「金関連の金融商品の登場」や「投機筋の流出入」「新興国の現物の売買」「米国の金融政策」という変動要因が目立つようになりました。

原油同様、「世界のどこかで有事が起きれば金価格は上がる」という感覚が、平成に入ってからは、有事の範囲が拡大しました。そして、金の現物を裏付けとした金融商品(ETF:上場投資信託)が世界の主要な証券取引所で盛んに売買されるようになったり、投機筋が存在感を飛躍的に高めたり、新興国の売買状況が注目されました。さらに、現在の基軸通貨であるドルと世界各国で、お金と認知されやすい金の相反関係が改めて注目され、米国の金融政策が金価格に与える影響が強まりました。

このように、原油も金も、平成の30年間でこれまでの教科書に書かれていたような単純な視点で見たり考えたりすることが難しくなったと言えます。注目しなければならない変動要因(材料)が幾重にも重なっている状況となったことから、筆者はこの変化を「材料の多層化」と呼んでいます。これは平成の30年間で生じた原油と金市場における一番の変化だと筆者は考えています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)